Ελληνικό Χρηματιστήριο: Η ώρα είναι πολύ πιο κοντά από ποτέ.

Η καθημερινή συγκρισιμότητα «πλέον» του Ελληνικού Χρηματιστηρίου με τα πρόσημα των μεγάλων κεφαλαιαγορών προκαλεί ένα έντονο μειδίαμα σε όσους επενδυτές έχουν την άνεση και το χρόνο να τραβηχτούν από το ταμπλό και να κοιτάξουν λίγο παραπέρα, στο βάθος. Πώς είναι δυνατόν άλλωστε να υπάρχει κάποιο σημείο επαφής με τους ξένους δείκτες όταν ο Γενικός Δείκτης έχει μείνει στη τελευταία δωδεκαετία χιλιόμετρα πίσω όχι μόνο από αυτό που έχουν περπατήσει μέχρι σήμερα οι άλλοι αλλά ακόμα και από την ίδια την αφετηρία.

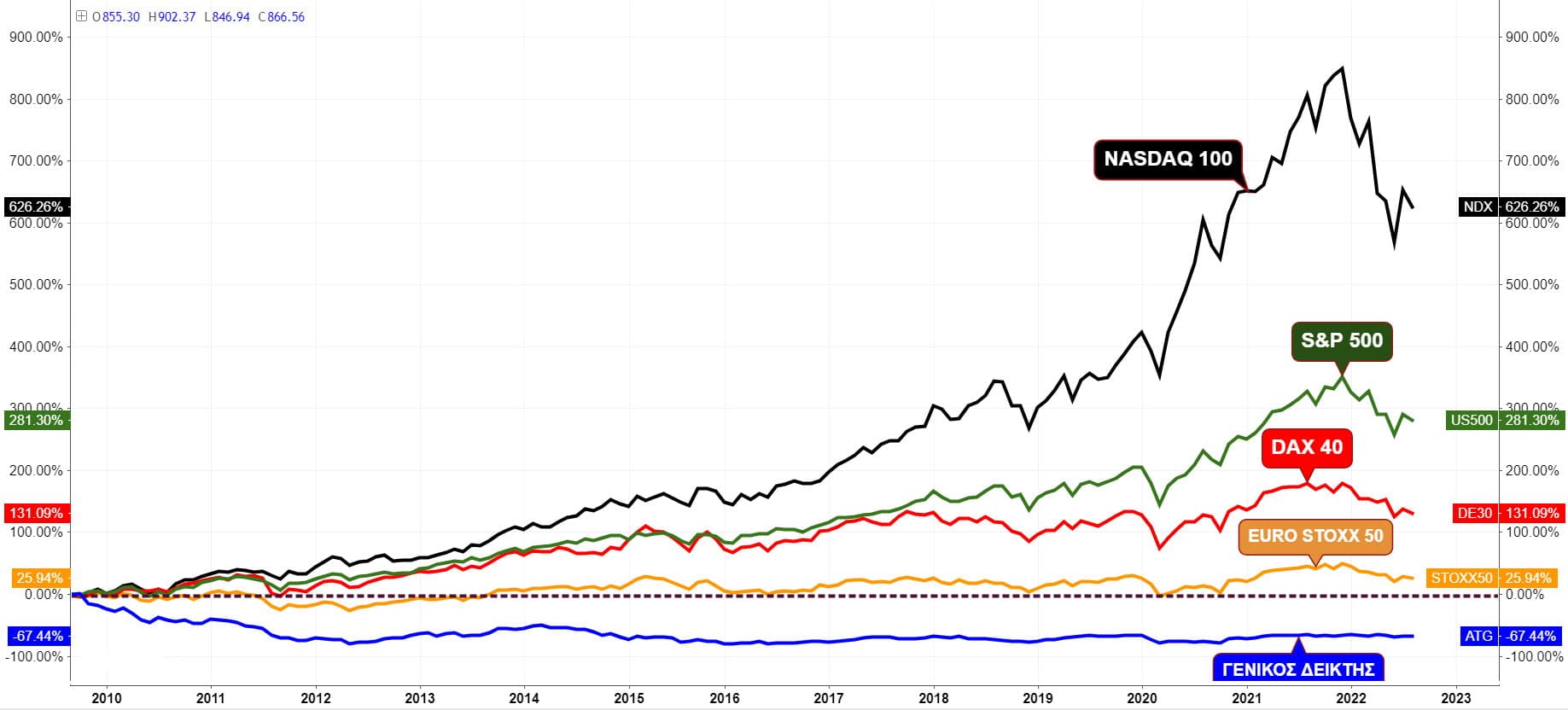

Χαρακτηριστικό είναι το διάγραμμα όπου αποτυπώνεται η ποσοστιαία κίνηση που έχουν πραγματοποιήσει οι δείκτες S&P 500, Nasdaq 100, DAX 40 και Euro Stoxx 50 σε σχέση με το Γενικό Δείκτη. Η χρονική αφετηρία τοποθετείται λίγους μήνες πριν τις 23 Απριλίου του 2010 όταν ο τότε πρωθυπουργός Γιώργος Α. Παπανδρέου (ΓΑΠ), ανακοίνωνε από το ακριτικό Καστελόριζο την έναρξη της οικονομικής κρίσης με την ενεργοποίηση του μηχανισμού στήριξης της Ευρωπαϊκής Ένωσης και του Διεθνούς Νομισματικού Ταμείου.

Ε λοιπόν, ο Γενικός βρίσκεται ακόμα και τώρα μετά από 12 ολόκληρα χρόνια με μια αρνητική απόδοση της τάξεως του -67,2% όταν την ίδια ώρα ο Euro Stoxx 50 έχει θετική απόδοση +26%, ο γερμανικός DAX 40 έχει ανέβει +131%, ο αμερικανικός δείκτης S&P 500 στο +281% και ο τεχνολογικός δείκτης Nasdaq 100 στη στρατόσφαιρα του +626%.

Πραγματικά τι επίδραση μπορεί να έχει «νοητικά» το -3% του Nasdaq που τρέχει με ένα +626% σε έναν δείκτη που βρίσκεται στο -67,2%.

Καμία σχέση.

Αυτό όμως που έχει σχέση και έχουν αρχίσει και το αντιλαμβάνονται ισχυρά επενδυτικά fund είναι τον ανοδικό δρόμο που θα πρέπει να καλύψει στα επόμενα χρόνια ο Γενικός Δείκτης για να μπορέσει να πλησιάσει έστω και εξ αποστάσεως τους προπορευόμενους διεθνείς δείκτες μιας που πλέον η κρίση της ελληνικής οικονομίας έχει αφαιρεθεί από το τραπέζι.

Τα στοιχεία που φωτίζουν όχι μόνο τη λήξη της κρίσης αλλά και την απαρχή μιας έντονης αναπτυξιακής πορείας είναι αρκετά.

Πέρα λοιπόν από την έξοδο της ελληνικής οικονομίας από το καθεστώς της ενισχυμένης εποπτείας της ΕΕ το πλέον ενδιαφέρον δεδομένο έρχεται από τις καταθέσεις των νοικοκυριών και των επιχειρήσεων όπου σύμφωνα με τα τελευταία στοιχεία της Τράπεζας της Ελλάδος έφτασαν τον Ιούλιο του 2022 στα 182,925 δισ. ευρώ το οποίο είναι και το υψηλότερο επίπεδο από τον Μάιο του 2010 όταν οι καταθέσεις είχαν διαμορφωθεί στα 183,499 δισ. ευρώ.

Αυτό από μόνο του αποτελεί μια σημαντική είδηση αναστροφής της οικονομίας καθώς στο τέλος του 2009 λίγο πριν τον εκτροχιασμό της χώρας, οι καταθέσεις του ιδιωτικού τομέα βρίσκονταν στα 196,86 δισ. ευρώ.

Κοινώς δηλαδή οι καταθέσεις, όσο και αν κάποιες «μαύρες χήρες» διαρρηγνύουν τα ιμάτιά τους, έχουν επιστρέψει στα προ κρίσης επίπεδα.

Ακόμα πιο θετική είναι η πολύ καλή πορεία των καταθέσεων των επιχειρήσεων, όπου παρά το μεγάλο βάρος του ενεργειακού κόστους και των αυξήσεων που σέρνει ο πόλεμος στην Ουκρανία, έχουν ανέλθει σε επίπεδα ρεκόρ ξεπερνώντας ακόμα και αυτά του… 2009 (!). Σήμερα λοιπόν οι καταθέσεις των επιχειρήσεων ανέρχονται σε 40,4 δισ. ευρώ έναντι 12,6 δισ. ευρώ που είχαν βρεθεί τον Ιούλιο του 2012 και 35,8 δισ. ευρώ που ήταν τον Δεκέμβριο του 2009 πριν το ξέσπασμα της κρίσης. Η ενίσχυση αυτή των καταθέσεων δείχνει σε μεγάλο βαθμό την πορεία που θα ακολουθήσει η οικονομία στους επόμενους μήνες.

Ένα άλλο σημαντικό στοιχείο είναι ο ελληνικός τουρισμός, η ισχυρή βιομηχανία της χώρας, όπου οδεύει προς μία εξαιρετική χρονιά και σε ένα νέο ρεκόρ εισπράξεων άνω των 20 δισ. ευρώ. Εξέλιξη η οποία θα οδηγήσει στη συνέχιση της δυναμικής ανόδου του ΑΕΠ προσεγγίζοντας έτσι επίπεδα σημαντικά υψηλότερα από τον μέσο όρο της Ευρωπαϊκής Ένωσης των 27, ενώ ταυτόχρονα θα προκαλέσει την ενίσχυση των κρατικών εσόδων μεγαλώνοντας την ανθεκτικότητα της ελληνικής οικονομίας για τον υπερτονισμένο «χειμώνα» που έρχεται θέτοντάς τη σε πολύ πιο καλύτερη κατάσταση από άλλες ισχυρότερες Ευρωπαϊκές χώρες.

Επίσης αναλύσεις επενδυτικών οίκων όπως για παράδειγμα τελευταία της επενδυτικής τράπεζας UBS εκτιμούν την ανάπτυξη της χώρας για το 2022 σε υψηλότερα επίπεδα (5,7%) από εκείνα που έχουν δηλώσει ως πρόβλεψη το Πρόγραμμα Σταθερότητας 3,1%, η Τράπεζα της Ελλάδος 3,2% και η Ευρωπαϊκή Επιτροπή 4%.

Στα παραπάνω αν προσθέσουμε:

– την επενδυτική βαθμίδα

– το ξύπνημα μετά από χρόνια στο real estate,

– το μεγάλο θύλακα ανάπτυξης των ανεκτέλεστων κατασκευαστικών έργων της τάξεως των 11,7 δισ. ευρώ και

– το γιγάντιο χρηματοδοτικό πρόγραμμα των επόμενων ετών που συγκεντρώνει πάνω από 70 δισ. ευρώ σε επενδύσεις με την συνεισφορά του νέου ΕΣΠΑ 2021-27, του Ταμείου Ανάκαμψης, και του Εθνικού Προγράμματος Ανάπτυξης ( ΕΠΑ) ενώ αναμένεται να υπάρξουν επιπλέον και άλλα 30 δισ. ευρώ επιδοτήσεις από άλλα προγράμματα και χρηματοδοτήσεις διεθνών χρηματοπιστωτικών Οργανισμών (ΕΙΒ,EBRD κ.α) τότε είναι κάτι παραπάνω από οφθαλμοφανές ότι η χώρα μπαίνει πλέον σε ισχυρή τροχιά ανάπτυξης.

Η τροχιά αυτή δίνει όλα τα εχέγγυα στο ΧΑΑ ώστε να ξεχωρίσει κινούμενο αυτόνομο και σε διαφορετική κλίμακα από τα υπόλοιπα χρηματιστήρια προσελκύοντας «βαριά» επενδυτικά πορτοφόλια που έχουν τη δύναμη να προκαλέσουν καταιγιστικές εξελίξεις.

Φυσικά δε σημαίνει ότι η κίνηση θα γίνει αύριο, μεθαύριο ή στις επόμενες μέρες αλλά όταν στηθεί το κατάλληλο σκηνικό ώστε να βγει ο πρωταγωνιστής αρπάζοντας πίσω ότι του είχαν στερήσει τη τελευταία 12ετία. Η ώρα είναι πολύ πιο κοντά από ποτέ.

Μηνιαίο διάγραμμα Γενικού Δείκτη

Στη μηνιαία και πιο «αργή» διαγραμματική ανάλυση του Γενικού Δείκτη δύο είναι τα σημεία που χρήζουν μεσοπρόθεσμα ιδιαίτερη προσοχή. Πρώτον η δωδεκαετής γραμμή στήριξης “Q” που διέρχεται από την περιοχή των 790 με 770 μονάδων και μέχρι τώρα από το Μάρτιο του 2021 έχει απωθήσει με επιτυχία τους πωλητές και δεύτερον το επίπεδο των 940 μονάδων όπου αν διασπαστεί ανοδικά θα οδηγήσει για πρώτη φορά το δείκτη μετά από τον Οκτώβριο του 2014 στις 1050 μονάδες.

Τα fractals πάντως μαρτυρούν την ύπαρξη μιας εκρηκτικής ανοδικής κίνησης από το Μάρτιο του 2023 έως και τα τέλη του 2024 που μπορεί να ξεπεράσει ποσοστιαία το +37% από τα παρόντα επίπεδα τιμών.

Το σίγουρο πάντως είναι ότι όταν έρθουν τα «βαριά» μακροπρόθεσμα πορτοφόλια, αν δεν είναι ήδη εδώ, δε θα ειδοποιήσουν αφήνοντας έτσι εκτός από το πρώτο σχεδόν σημαντικό σκαλοπάτι της ανόδου το μεγαλύτερο ποσοστό των ευκαιριακών επενδυτών, όπου λόγω συνήθειας θα έχουν αδειάσει αναμένοντας τα χαμηλότερα επίπεδα για να ξαναμπούν.

Αμ δε, όμως.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.