Ελληνικό Χρηματιστήριο: Φέρτε καλύτερα την Καρντάσιαν

Η εικόνα της εξέλιξης της ελληνικής οικονομίας μετά την ανακοίνωση των στοιχείων του β’ τριμήνου, όπου αποκαλύπτεται η απογείωση του ΑΕΠ κατά +7,7%, έχει κάνει αρκετούς που βλέπουν το ποτήρι μισοάδειο να δαγκώσουν τη γλώσσα τους. Βέβαια, επειδή έτσι μόνο μπορούν να λειτουργήσουν και να σκεφτούν, έχουν μεταφέρει τις αρνητικές τους απόψεις για άμεση κατολίσθηση της οικονομίας στο γ’ τρίμηνο του 2022. Οπ, λάθος, εδώ δεν μας παίρνει, γιατί έρχεται σαν οδοστρωτήρας το νέο ρεκόρ εσόδων από τον τουρισμό.

Πάμε καλύτερα στο τελευταίο τρίμηνο του έτους ή, ακόμα καλύτερα, στις αρχές του 2023, όπου εκεί θα φανεί το τσεκούρι του υψηλού πληθωρισμού και του υφεσιακού “winter is coming”.

Βέβαια, τα ίδια και χειρότερα άκουγαν τα αυτιά μου για το β’ τρίμηνο στα τέλη του περασμένου Φλεβάρη με την έναρξη του πολέμου στην Ουκρανία, αλλά, όπως αποδείχθηκε, τα νούμερα τους διέψευσαν οικτρά και είναι πολύ πιθανό να τους ξαναδιαψεύσουν.

Αλλά έτσι είναι χρόνια ολόκληρα τώρα. Βλέπετε, το “τάισμα” των φοβικών νέων έχει περισσότερα κλικ-κλικ από τα ουδέτερα και, κυρίως, τα αισιόδοξα.

Να φανταστείτε ότι τα νούμερα για την ανάπτυξη της ελληνικής οικονομίας είναι τόσο εντυπωσιακά, που πάνε να διαψεύσουν στο τέλος του έτους ακόμα και τις αισιόδοξες, κατά κάποιους, προβλέψεις του υπουργείου Οικονομικών και της Τράπεζας της Ελλάδος, δίνοντας ενδεχομένως τιμές άνω του 5%. Το πλέον αισιόδοξο στοιχείο είναι ότι την κινητήριο δύναμη για την άνοδο του ΑΕΠ αποτελούν οι επενδύσεις και οι εξαγωγές υπηρεσιών και αγαθών, ενώ στην εξίσωση δεν έχουν μπει για τα καλά οι ταξιδιωτικές εισπράξεις, ούτε καν, φυσικά, το Ταμείο Ανάκαμψης (RRF) και το νέο ΕΣΠΑ, που μόλις έχουν ξεκινήσει, βάζοντας την πρώτη ταχύτητα. Πού να βάλουν, δηλαδή, στην ευθεία την πέμπτη και την έκτη.

Επίσης, ο ρυθμός ανάπτυξης παρουσιάζεται να είναι σχεδόν διπλάσιος από τον αντίστοιχο της Ευρωζώνης (+4,1%), διαμορφώνοντας σε όρους όγκου το ΑΕΠ του β’ τριμήνου του τρέχοντος έτους να βρίσκεται σε υψηλότερο επίπεδο από εκείνο του 2011 (!). Δεν αποκλείεται, μάλιστα, στο σύνολο του 2022 η Ελλάδα να εμφανίζει τη μεγαλύτερη ανάπτυξη στην Ευρώπη και να είναι για δεύτερη συνεχόμενη χρονιά στους μεγάλους πρωταγωνιστές της ευρωπαϊκής οικονομίας.

Στο μεταξύ, είναι πολύ σημαντικό ότι, αν η χρονιά λήξει με μια καθαρή αύξηση άνω του 6%, τότε ο λόγος ΑΕΠ προς χρέος θα μειωθεί τόσο πολύ, που μπορεί να φτάσει ακόμα και τον στόχο που είχε τεθεί σύμφωνα με το κυβερνητικό πρόγραμμα για το 2025 (!). Και όλα αυτά μέσα στις υπάρχουσες σκληρές και πρωτόγνωρες συνθήκες.

Την ίδια ώρα, σύμφωνα με τη διαπίστωση του φίλτατου αναλυτή της Beta Securities, κ. Μάνου Χατζηδάκη, τα κέρδη που έχουν δημοσιευτεί μέχρι τώρα από τις εισηγμένες του ΧΑΑ για το πρώτο εξάμηνο του 2022 είναι τόσο θεαματικά που μπορούν να συγκριθούν μόνο με εκείνη τη χρήση ρεκόρ του 2007, όταν οι εισηγμένες είχαν καταγράψει κέρδη 10 δισ. ευρώ σε περίοδο 12 μηνών.

Όμως, εκεί που το ΧΑΑ θα έπρεπε κάτω υπό “φυσιολογικές” συνθήκες μιας ευρωπαϊκής αγοράς να γιορτάζει χειροκροτώντας τα σημαντικά επιτεύγματα τόσο της ελληνικής οικονομίας όσο και των εισηγμένων εταιρειών, βρίσκεται αποσβολωμένο και εγκλωβισμένο στις εντολές μιας “κάστας” κοντόφθαλμων διαχειριστών και θεσμικών.

Μάλιστα, ορισμένοι από αυτούς πραγματοποιούν τέτοια διαχείριση στα “επενδυτικά” κεφάλαια, που ακόμα και η διάσημη celebrity και influencer Κιμ Καρντάσιαν, που δημιουργεί ένα νέο private equity, θα ήταν απείρως καλύτερη.

Το δε ποσοστό του 27% που αντιπροσωπεύει πλέον η συνολική κεφαλαιοποίηση του ΧΑΑ σε σχέση με το ΑΕΠ της χώρας ξεπερνά τα όρια του… γελοίου.

Προχωρώντας στη διαγραμματική ανάλυση, ο Γενικός Δείκτης έχει χάσει καθοδικά το επίπεδο των 840 μονάδων και αρχίζει να έχει διαθέσεις πιθανής επαφής με το σαθρό σημείο στήριξης των 815 μονάδων. Κάτω από εκεί θα ανοίξει το φως στο υπόγειο της ζώνης στήριξης των 788 με 778 μονάδων. Στην περίπτωση, όμως, που επανακαταληφθεί ανοδικά το επίπεδο των 840 μονάδων, τότε η κίνηση θα σπρώξει προς το κρίσιμο σημείο των 870 μονάδων.

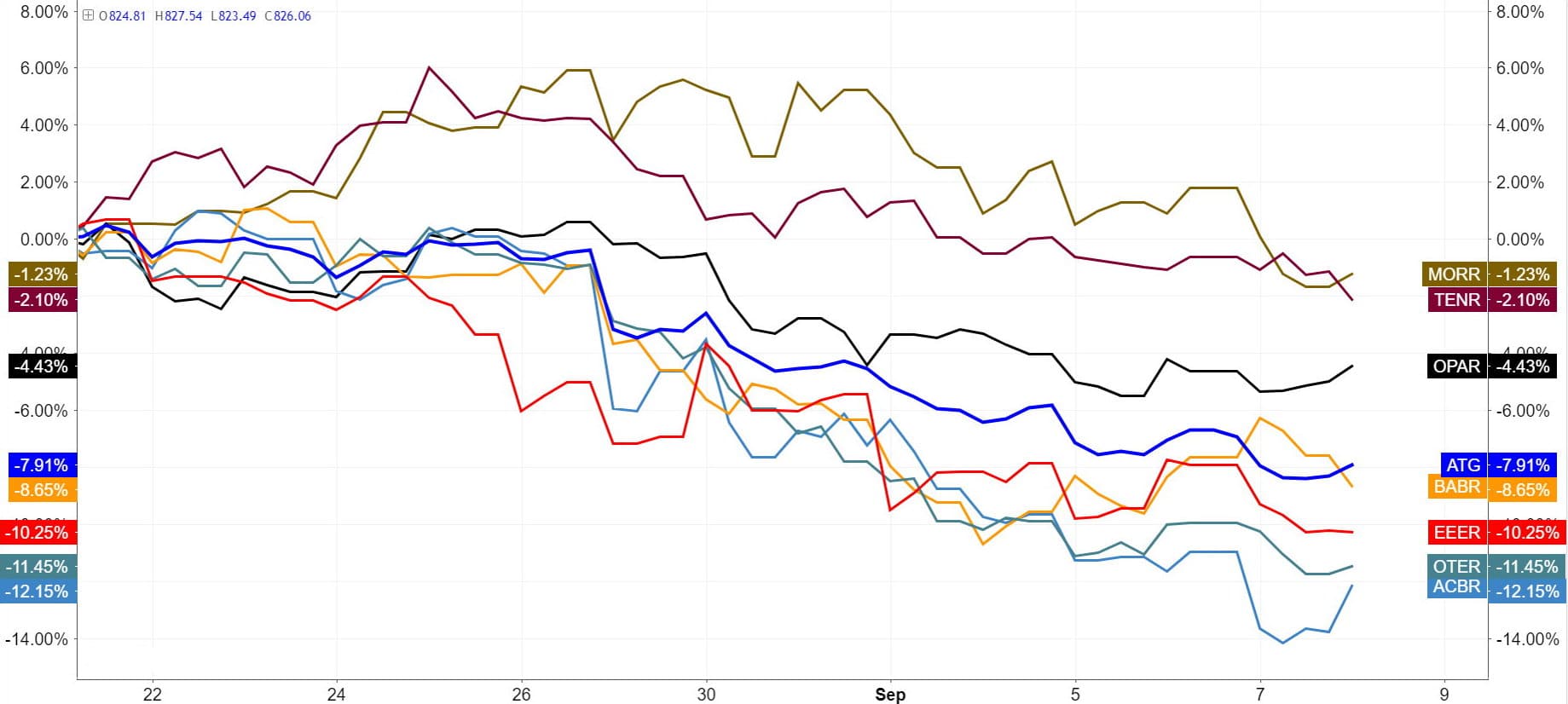

Ενδιαφέρον παρουσιάζει το διάγραμμα ποσοστιαίας σύγκρισης των επτά ισχυρών εταιρειών που ορίζουν το 46,5% της κίνησης του Γενικού Δείκτη σε σχέση με τις τιμές της 19ης Αυγούστου, όπου η αγορά αποτύπωσε και την τοπική κορυφή στις 902 μονάδες. Σε αυτό, λοιπόν, φαίνεται ότι η αιχμή της τελευταίας καθοδικής κίνησης του -8% του Γενικού Δείκτη ήταν η Alpha Bank με ένα -12,15%, ο ΟΤΕ (!) με ένα -11,45%, η Coca-Cola με ένα -10,25% και η Jumbo (δεύτερο !) με ένα -8,65%. Οι Motor Oil (-1,23%) και ΤΕΝΕΡΓΑ (-2,10%) αποδείχθηκαν σκληρά καρύδια λόγω των επερχόμενων νέων και των εκρηκτικών αποτελεσμάτων, ενώ οι “αθεόφοβοι” κατέβασαν ακόμα και τον ΟΠΑΠ κατά -4,43%.

Ο δείκτης της υψηλής κεφαλαιοποίησης FTSE/ATHEX Large Cap έχει απολέσει τις 2.000 μονάδες και αρχίζει και φλερτάρει με τα χαμηλά του Ιουνίου των 1.955 μονάδων. Καθοδικό πέρασμα κάτω από εκεί θα δώσει έδαφος έως το όριο των 1.900 μονάδων. Ο δείκτης έχει μέχρι τώρα δεχτεί ένα -10% από τα υψηλά του περασμένου Αυγούστου.

Κλείνω με τον Τραπεζικό Δείκτη, που φαίνεται να βρίσκει στήριξη στην πολύ σημαντική περιοχή των 515 μονάδων. Είναι το επίπεδο που άντεξε τις ρευστοποιήσεις τον περασμένο Μάρτιο, ενώ, όταν καταλύθηκε καθοδικά στα τέλη Ιουνίου, προκάλεσε έντονη κατολίσθηση, χτυπώντας πάνω στο σημείο των 443 μονάδων. Τώρα, μετά και τα νέα δεδομένα των καλών οικονομικών αποτελεσμάτων του πρώτου εξαμήνου, δύσκολα θα μπορούσε να περπατήσει στο ίδιο επικίνδυνο μονοπάτι.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.