Σε διπλό ταμπλό

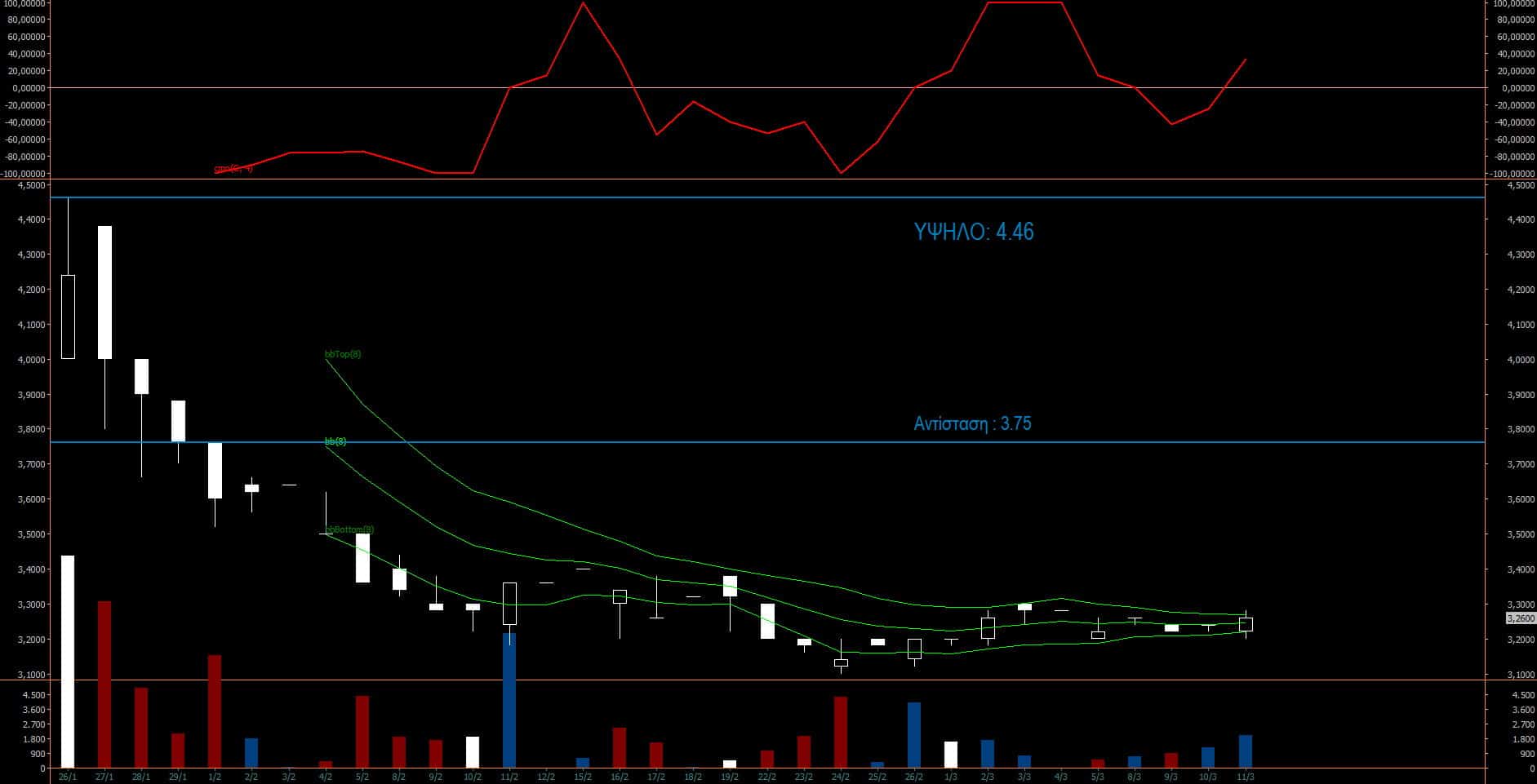

Η μετοχή της Interlife Α.Α.Ε.Γ.Α (ΙΝΛΙΦ) με έδρα τη Θεσσαλονίκη, η οποία εισήχθη τον περασμένο Γενάρη στη Κύρια Αγορά του Ελληνικού Χρηματιστηρίου Αθηνών έκανε τότε ένα πολύ εορταστικό ντεμπούτο φτάνοντας έως και τα 4,46 ευρώ με τη τιμή εισαγωγής της να ήταν στα 3,48 ευρώ. Από τότε όμως μέχρι σήμερα έχει πραγματοποιήσει μόλις 84 χιλ. τεμάχια ακολουθώντας μια έντονη καθοδική πορεία που την έχει οδηγήσει έως και τα 3,10 ευρώ ενώ μόλις στις τελευταίες συνεδριάσεις παρουσιάζει διαγραμματικά μια τάση σταθεροποίησης με τα Bollinger Bands να έχουν κλείσει αρκετά δίνοντας έτσι τη τεχνική στατιστική ένδειξη πιθανής έντονης κίνησης. Η τωρινή τιμή της μετοχής εντοπίζεται στα 3,26 ευρώ, κάτω δηλαδή από την τιμή εισαγωγής και με μια κεφαλαιοποίηση της τάξεως των 60,5 εκατ. ευρώ.

Την ίδια ώρα διαπραγματεύεται και στην Ν.Ε.Α του Χρηματιστηρίου της Κύπρου. Περιέργως εκεί το διάγραμμα της μετοχής δεν έχει καμία σχέση με αυτό που αναπτύσσεται στο Χ.Α.Α. μιας που η τιμή της βρίσκεται στα 3,80 ευρώ και η τασική εικόνα είναι άκρως ανοδική με ένα chart αρκετά στρωτό που φανερώνει μια εταιρεία η οποία βρίσκεται στην απαρχή ενός έντονου ανοδικού κύκλου. Το θέμα είναι ότι σε αυτό το διπλό ταμπλό τιμών ποιος έχει δίκιο. Να σημειωθεί ότι η Interlife Α.Α.Ε.Γ.Α είχε εγγράψει το 2019 αύξηση κερδών κατά 145,95% στα 25,24 εκατ. ευρώ έναντι 10,29 εκατ. ευρώ το 2018 ενώ τα ίδια της κεφάλαια στο τέλος του πρώτου εξαμήνου του 2020 ήταν στα 95 εκατ. ευρώ. Επίσης το σύνολο των χρηματοοικονομικών στοιχείων της εταιρείας είχε επενδυθεί: σε ομόλογα 73 εκατ. ευρώ, σε μετοχές 8 εκατ. ευρώ, σε μερίδια αμοιβαίων κεφαλαίων 56,7 εκατ. ευρώ, ενώ τα ταμειακά διαθέσιμα και ισοδύναμα ανέρχονταν στα 49,1 εκατ. ευρώ (!)

Για τους τύπους να αναφερθεί ότι η Interlife συμπεριλαμβάνεται στις 5 πιο κερδοφόρες εταιρείες στην ασφαλιστική αγορά, κατέχει ισχυρή θέση και επεκτείνει το υφιστάμενο δίκτυό της αυξάνοντας το εύρος των προσφερόμενων ασφαλιστικών προϊόντων. Τόσο οι δείκτες φερεγγυότητας όσο και οι δείκτες αποδοτικότητας καταγράφουν ικανοποιητικές επιδόσεις. Διαγραμματικά πάντως το σημείο που θα δώσει την ανοδική έγερση των αγοραστών στη διαπραγμάτευσή της στο ελληνικό χρηματιστήριο είναι τα 3,50 ευρώ, καθώς η ανοδική διάσπασή του θα σπρώξει τη τιμή βίαια μέσα στο γήπεδο των 3,75 με 4 ευρώ.

Η δραστηριοποίηση του ομίλου IDEAL (ΙΝΤΕΚ) στα προϊόντα ασφάλειας και δικτύου (ψηφιακές υπογραφές, cyber security), έδωσε το έναυσμα σε αρκετούς επενδυτές θεσμικούς και μη να ασχοληθούν με τη μετοχή της μιας που οι προωθούμενες θεσμικές ψηφιακές αλλαγές στο δημόσιο θα επιταχυνουν τις εξελίξεις στον εν λόγω βασικό τομέα ενασχόλησής της. Επίσης σημαντική ενίσχυση αναμένει ο όμιλος και από τη κρατική επιδότηση (voucher) των 200 ευρώ που θα δοθεί σε εκατοντάδες χιλιάδες μαθητές και σπουδαστές, οι οποίοι στη συνέχεια θα το εναποθέσουν σε αγορές tablets, desktops και laptops. Διαγραμματικά η μετοχή εντοπίζεται να κινείται από τις αρχές του έτους μέσα στα πλαίσια του πλαγιοκαθοδικού καναλιού “C”, προσπαθώντας να «χωνέψει» κατά κάποιο τρόπο την εκρηκτική άνοδο του περασμένου Δεκεμβρίου από τα 1,60 στα 2,84 ευρώ. Η κίνηση αυτή δείχνει να τερματίζει ανάμεσα στη ζώνη των 2,40 με 2,30 ευρώ, στοιχείο που είναι πολύ πιθανό να ενεργοποιήσει εκ νέου τους αγοραστές ωθώντας τη τιμή της μετοχής προς την άνω πλευρά του καναλιού, στα 2,75 με 2,80 ευρώ. Από εκεί και έπειτα μια πιθανή ανοδική λύση του σχηματισμού υπό την ύπαρξη ενός καταλυτικού οικονομικού νέου θα βάλει το λίθο για τα 3,20 ευρώ.

Κλείνω με μια μετοχή της επιτήρησης, τη Frigoglass (ΦΡΙΓΟ), όπου στις τελευταίες 4 συνεδριάσεις έχουν αλλάξει χέρια 8,25 εκατ. χαρτιά με τιμή τα 0,087 ευρώ, λίγο πάνω από την ισχυρή στήριξη των 0,085 ευρώ. Εδώ η μετοχή μετά από την επαφή που είχε με τη μακροχρόνια γραμμή αντίστασης “V” στα 0,116 ευρώ έχει πάρει τη κατιούσα φτάνοντας έως τις παρυφές της προαναφερόμενης στήριξης. Τώρα εάν τιμή της μετοχής στηλώσει τα πόδια της πέριξ των 0,088 με 0,085 ευρώ μπορεί συνεπικουρούμενη και από το γενικό ανοδικό κλίμα της αγοράς να εκπλήξει θετικά πραγματοποιώντας μια ανοδική ανάταση έως τα 0,097 με 0,10 ευρώ.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.