Ψαρεύοντας στο βυθό

Έχοντας μόλις διαβεί τη στενή πόρτα του δεύτερου lockdown «αρχικής διάρκειας» τριών εβδομάδων το πλάνο ανάρτησης των μέχρι πρότινος επενδυτικών σχεδιασμών έχει καταλήξει κατά ένα μεγάλο ποσοστό στο κάλαθο των αχρήστων. Τα μόνα επενδυτικά κάδρα που έχουν παραμείνει στη θέση τους είναι εκείνων των εταιρικών ομίλων που έχουν μέχρι τώρα επιδείξει αξιοθαύμαστη δυναμική και οικονομική αντοχή. Στις επόμενες μέρες αναμένεται η πλειοψηφία των επενδυτών θεσμικών και μη να αρχίσουν τροχιοδεικτικές κινήσεις ανεύρεσης ισχυρών σημείων στήριξης σε καλές εισηγμένες εταιρείες που κατά κάποιο x τρόπο θα πληγούν βραχυπρόθεσμα από τη νέα υγειονομική κρίση. Σε κάποιες μάλιστα από αυτές τις εταιρείες που οι μετοχές τους έχουν ήδη οδηγηθεί από άλλες αιτίες πχ γεωπολιτικές εντάσεις, σε πτωτικά μονοπάτια, η ανεύρεση σε χαμηλότερα επίπεδα τιμών, σημείων αγοραστικής τοποθέτησης μπορεί να προσδώσει σε έναν μεσομακροπόθεμο ορίζοντα σημαντικές υπεραξίες.

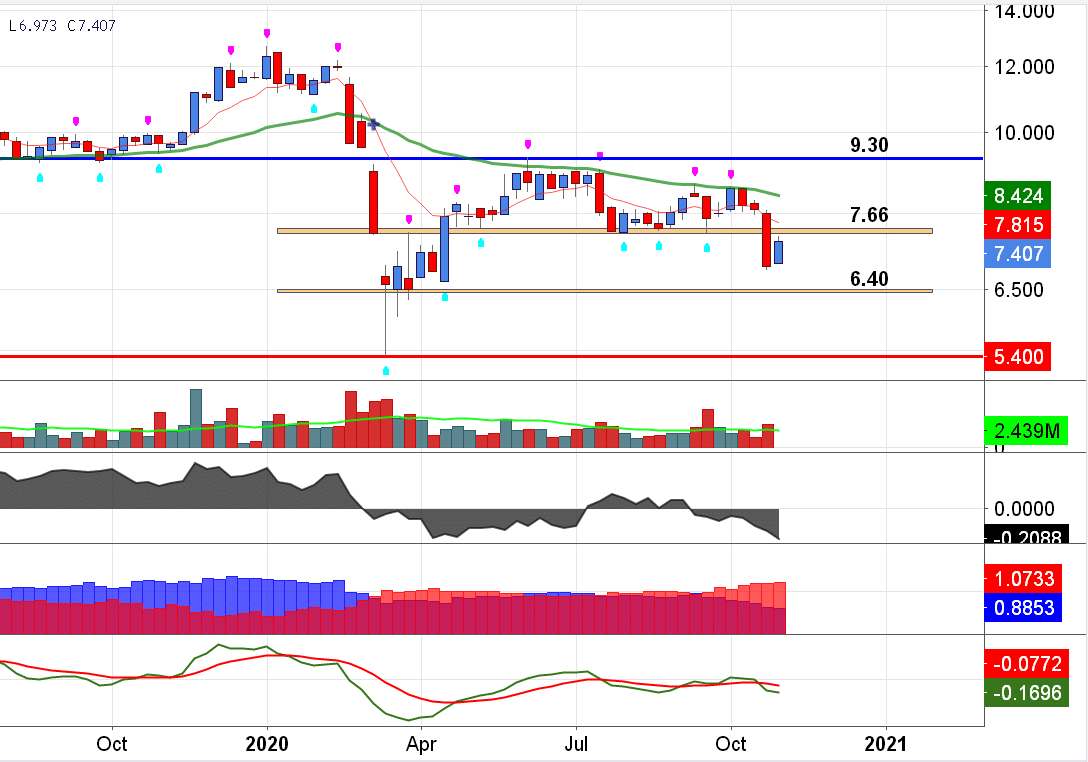

Θα ξεκινήσουμε με τον ΟΠΑΠ, όπου σύμφωνα με τη Eurobank Equities κάθε μήνας lockdown σε όλο το δίκτυο των πρακτορείων θα κοστίζει σε επίπεδοEBITDA 50 εκατ. ευρώ. Να τονιστεί όμως ότι ο όμιλος έχει θωρακιστεί περαιτέρω μετά και τη δημόσια προσφορά του ομολογιακού δανείου ύψους 200 εκατ. ευρώ ενώ είναι άξιο λόγου και η ισχυρή υπερκάλυψη της έκδοσης κατά 3 φορές μαζεύοντας έτσι το ποσό των 611,9 εκατ. ευρώ. Η μετοχή στις τελευταίες συνεδριάσεις λαμβάνει τιμές πάνω από τα 7 ευρώ έχοντας όμως πρώτα υποστεί με 20,2 εκατ. τεμάχια μια έντονη βύθιση από τις 18 Σεπτεμβρίου. Μέσα σε αυτό χρονικό διάστημα το εύρος διακύμανσης ήταν μεταξύ των 8,60 με 6,855 ευρώ ενώ ο μέσος όρος ήταν λίγο κάτω από τα 8 ευρώ. Διαγραμματικά η μετοχή φαίνεται να έχει χάσει καθοδικά τη σημαντική στήριξη των 7,66 ευρώ και να ανοίγει πάρε δώσε με την περιοχή στήριξης των 6,40 ευρώ. Σύμφωνα με τα τρέχοντα δεδομένα των τεχνικών ταλαντωτών μια πιθανή καταγραφή τιμών μέσα στο επίπεδο των 6 με 6,40 ευρώ θα έδινε σημαντικό πάτημα στους εν δυνάμει αγοραστές.

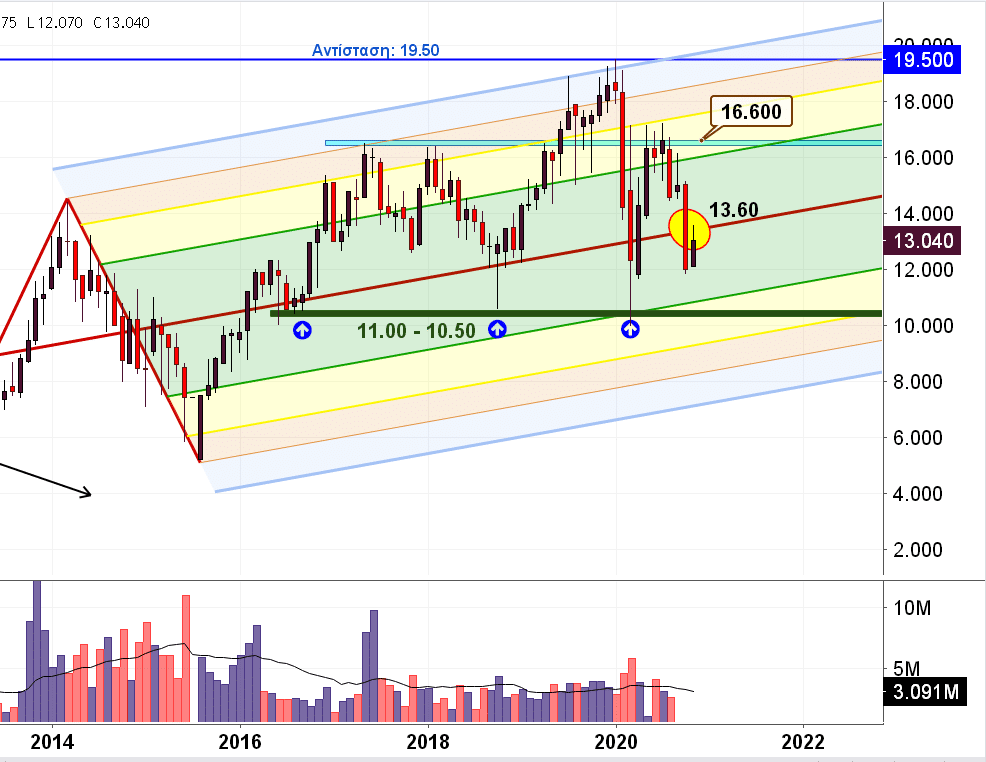

Τα Jumbo (ΜΠΕΛΑ) στα τελευταία οικονομικά τους στοιχεία σημείωσαν αύξηση 12,7% στο κύκλο εργασιών του Οκτωβρίου λειαίνοντας ακόμα περισσότερο την άσχημη εικόνα του 2020, καθώς οι πωλήσεις για το πρώτο δεκάμηνο εμφανίζονται πλέον μειωμένες κατά μόλις -7%. Σημαντική πτώση από τις 18 Σεπτεμβρίου (όταν ο Γενικός Δείκτης ήταν στις 658 μονάδες) έχει υποστεί και η μετοχή της ΜΠΕΛΑ πραγματοποιώντας 6,9 εκατ. τεμάχια και καταγράφοντας απώλειες -15,6%. Τώρα υπό την αναστολή των επαγγελματικών δραστηριοτήτων και των καταστημάτων η μετοχή του ομίλου προσπαθεί να επεξεργαστεί τα νέα δεδομένα λαμβάνοντας τιμές στα 13 με 12,80 ευρώ. Διαγραμματικά η μετοχή δείχνει να έχει απολέσει εδώ και βδομάδες τον κεντρικό άξονα του Pitchfork σχηματισμού στα 13,60 ευρώ δίνοντας έτσι έδαφος για το επίπεδο σθεναρής στήριξης των 11 με 10,50 ευρώ. Πάντως η μέχρι τώρα οικονομική πορεία του ομίλου δεν αφήνει και πολλά περιθώρια εγγραφής τιμών χαμηλότερα των 12 ευρώ.

Ο Φουρλής (ΦΡΛΚ) μετά από μια σημαντική πτώση της τάξεως του -22% από τα μέσα του Σεπτέμβρη, έχει πλέον βρεθεί στα 166 εκατ. ευρώ κεφαλαιοποίηση που βάσει της ισχυρής του θέσης στο λιανεμπόριο μέσω των ΙΚΕΑ, Intersport και TAF και της εταιρείας ακινήτων Trade Estates ΑΕΕΑΠ, που αποτιμάται 180 εκατ. ευρώ, μόνο ακριβός δεν είναι. Τεχνικά η μετοχή φαίνεται να έχει πάρει ρότα για το καθοδικό κατώφλι στήριξης των 3 ευρώ. Από εκεί και κάτω εάν διασπαστεί καθοδικά θα βρεθεί μέσα σε ένα ισχυρό πλέγμα στηρίξεων, που δύσκολα θα ξεμπλέξουν οι πωλητές. Το γεγονός αυτό θα θέσει αρκετούς swingεπενδυτές σε θέση αγοραστικής έγερσης χαμηλότερα ή πέριξ των 3 ευρώ. Στην περίπτωση όμως που σταθεί αδύνατη η πτωτική διέλευση κάτω από τα 3 ευρώ θα αναμέναμε ένα έντονο ανοδικό τίναγμα εκτόνωσης προς το επίπεδο των 3,55 με 3,80 ευρώ.

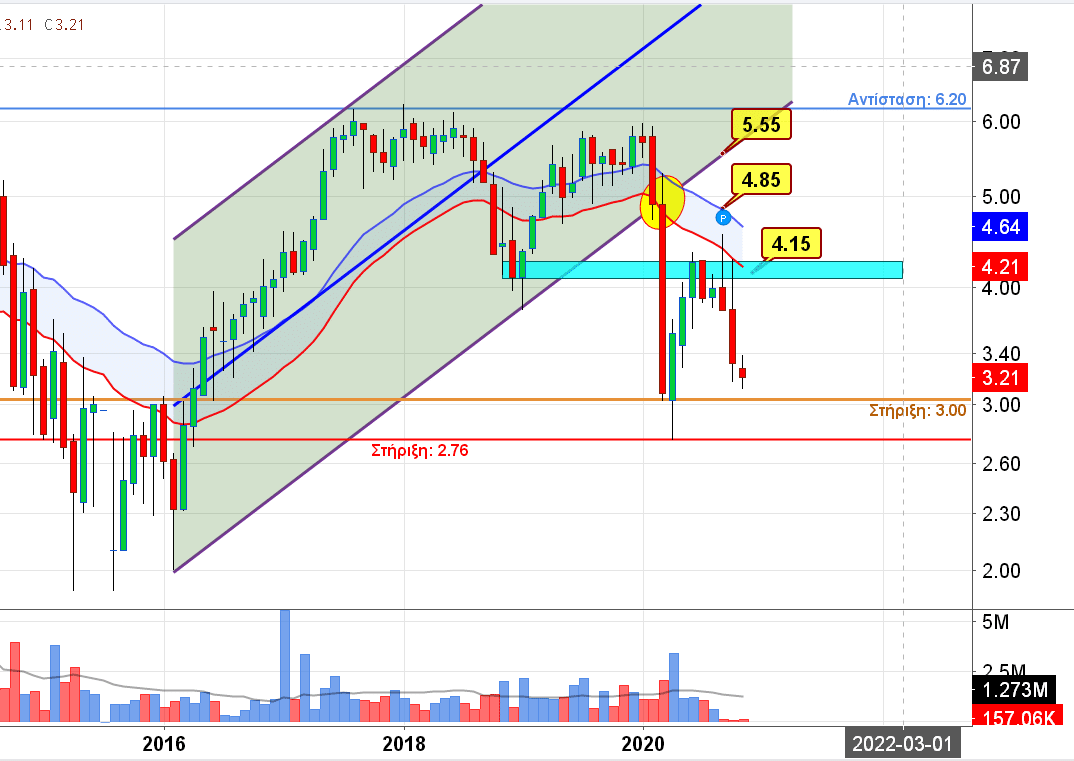

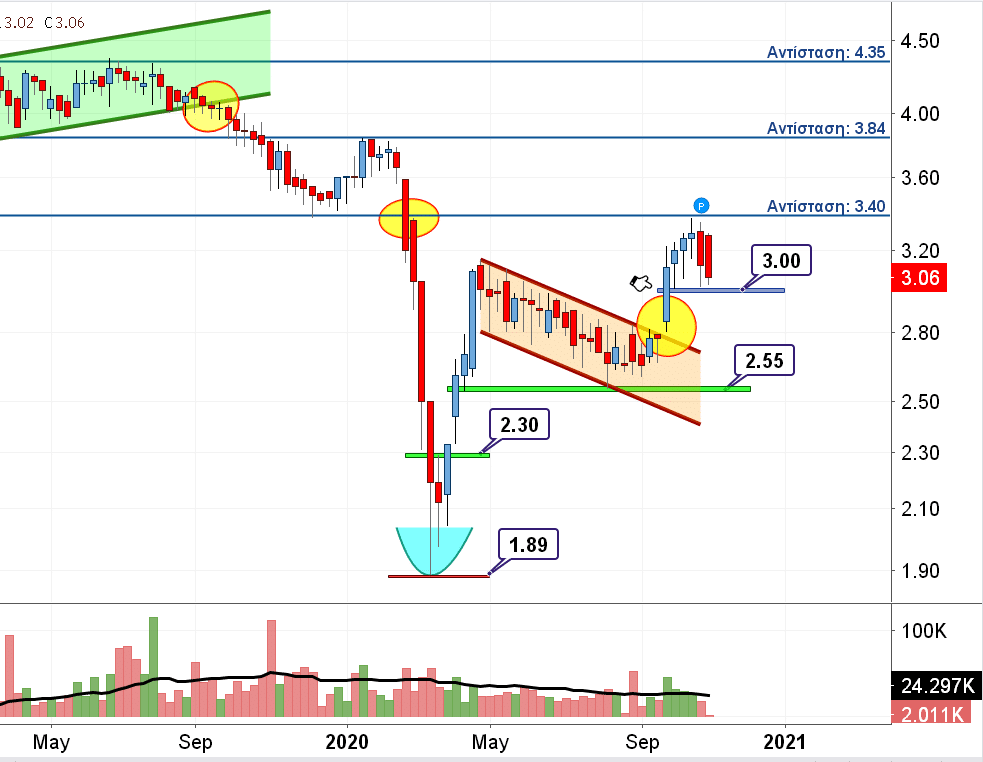

Η Πλαίσιο Computers σε σχέση με τις προαναφερθείσες φαίνεται να έχει πάρει το άλλο σοκάκι, αυτό με την ανηφορική κλίση, καθώς παρά το αρνητικό κλίμα παραμένει πάνω από τα 3 ευρώ έχοντας προηγουμένως χτυπήσει και το κουδούνι στην αντίσταση των 3,40 ευρώ. Και πώς άλλωστε να μη το έχει πράξει, αφού στα οικονομικά στοιχεία του πρώτου εξαμήνου παρά το τότε δίμηνο lockdown των καταστημάτων της ενίσχυσε όχι μόνο το κύκλο εργασιών της κατά 8% στα 148,6 εκατ. ευρώ από 137,5 εκατ. ευρώ αλλά οδήγησε και τη καθαρή κερδοφορία στο +85,5%. Ακόμα όμως και σε αυτά τα επίπεδα τιμών η κεφαλαιοποίηση της εταιρείας που φτάνει τα 67,7 εκατ. ευρώ υπολείπεται σημαντικά της καθαρής θέσης, που είναι τα 93,2 εκατ. ευρώ. Διαγραμματικά τώρα η μετοχή όσο δε καταστρατηγείται πτωτικά η βάση των αγοραστών στα 3 με 2,94 ευρώ τόσο θα εκφράζει τη θέληση να ξαναεπισκεφτεί την πόρτα των 3,40 ευρώ.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.