Τα σούρτα φέρτα και το Ταμείο Ανάπτυξης

Το νέο Ευρωπαϊκό Ταμείο Ανάκαμψης, εάν πάρει τελικά σάρκα και οστά με την πολιτική έγκριση που επιχειρείται να έρθει στα μέσα Ιουλίου, θα επιφέρει οριζόντιες αλλαγές και στη νομοθεσία για τις δημόσιες συμβάσεις. Οι γνωστές κωλυσιεργίες, τα σούρτα φέρτα και οι συνεχόμενες εμπλοκές στα γρανάζια της γραφειοκρατίας που έχουν παιχτεί τόσα χρόνια στο χορταριασμένο τερέν της ανάπτυξης με τις εκταμιεύσεις των πόρων του ΕΣΠΑ θα πρέπει να πεταχτούν στο κάλαθο των αχρήστων. Το τεραστίων διαστάσεων πακέτο των 32 δισ. ευρώ (22,5 δισ. επιδοτήσεων και 9,5 δισ. δανείων) που θα πέσει στη χώρα και θα είναι διαθέσιμο έως το 2024 δε θα χωράει καθόλου αγκυλώσεις και καθυστερήσεις. Τα έργα, που θα εκκινήσουν την οικονομική μηχανή της Ελλάδος μέσω του Ταμείου Ανάκαμψης θα πρέπει εκ του συνόλου να σχεδιαστούν και να προταθούν σε τέτοια βάση ώστε να προκαλέσουν κινήσεις ανάπτυξης πολλαπλάσιας αξίας από αυτή που μέχρι σήμερα παραγόταν από το κράτος. Σύμφωνα τώρα με τους τομείς προτεραιότητας της Επιτροπής για τους πόρους των 32 δισ. ευρώ οι ανανεώσιμες πηγές ενέργειας (ΑΕΠ) και οι κατασκευές θα πάρουν από τη κατανομή 4,27 δισεκ. ευρώ και 2,3 δισεκ. ευρώ αντίστοιχα. Φυσιολογικά το μεγαλύτερο κομμάτι από την πίττα θα το καρπωθούν οι παρακάτω όμιλοι:

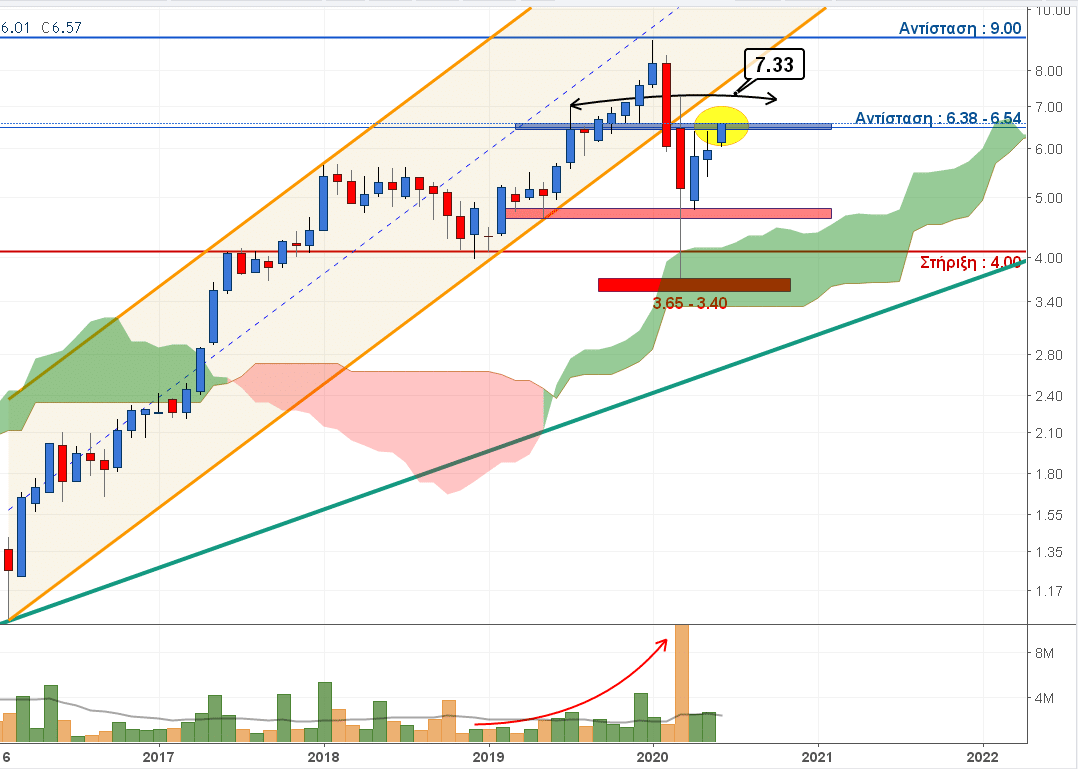

Η ΓΕΚΤΕΡΝΑ όπου ανακοίνωσε για το 2019 ενοποιημένες πωλήσεις 1,156 δισεκ. ευρώ (-17,5%), προσαρμοσμένα EBITDA 285,1 εκατ. ευρώ (+1,5%) και καθαρά κέρδη μετά των δικαιωμάτων μειοψηφίας 23,5 εκατ. ευρώ ή +422% σε σχέση με το 2018. Επίσης παρουσίασε διατήρηση του κατασκευαστικού ανεκτέλεστου στα υψηλά επίπεδα των 1,7 δισ. ευρώ. Σύμφωνα δε με τον Πρόεδρο και Διευθύνων Σύμβουλο κ. Γεώργιο Περιστέρη ο Όμιλος της ΓΕΚΤΕΡΝΑ είναι αποφασισμένος για μία ακόμη φορά να στηρίξει με σημαντικές επενδύσεις μεγάλης εγχώριας προστιθέμενης αξίας την ελληνική οικονομία δρομολογώντας ένα ευρύ επενδυτικό πρόγραμμα ύψους περίπου 3 δισεκ. ευρώ στους τομείς της καθαρής ενέργειας, της αποθήκευσης ενέργειας με αντλησιοταμίευση, της ηλεκτροπαραγωγής από φυσικό αέριο, των υποδομών και των έργων περιβάλλοντος και διαχείρισης απορριμμάτων, ενώ ήδη συμμετέχει σε νέες επενδυτικές πρωτοβουλίες αξίας άνω του 1 δισεκ. ευρώ. Διαγραμματικά η μετοχή της ΓΕΚΤΕΡΝΑ μετά τη δημιουργία βάσης πάνω στη ζώνη των 5,96 με 6,20 ευρώ δηλώνει έτοιμη να περάσει το κατώφλι της αντίστασης των 6,38 με 6,54 ευρώ και να κινηθεί σύμφωνα με το μηνιαίο chart προς τη κάτω πλευρά του ανοδικού καναλιού του 2016 στα 7,33 με 7,40 ευρώ. Να σημειωθεί ότι στις τελευταίες 6 συνεδριάσεις έχουν πραγματοποιηθεί συναλλαγές άνω των 1,4 εκατ. μετοχών με ένα μέσο όρο στα 6,19 ευρώ.

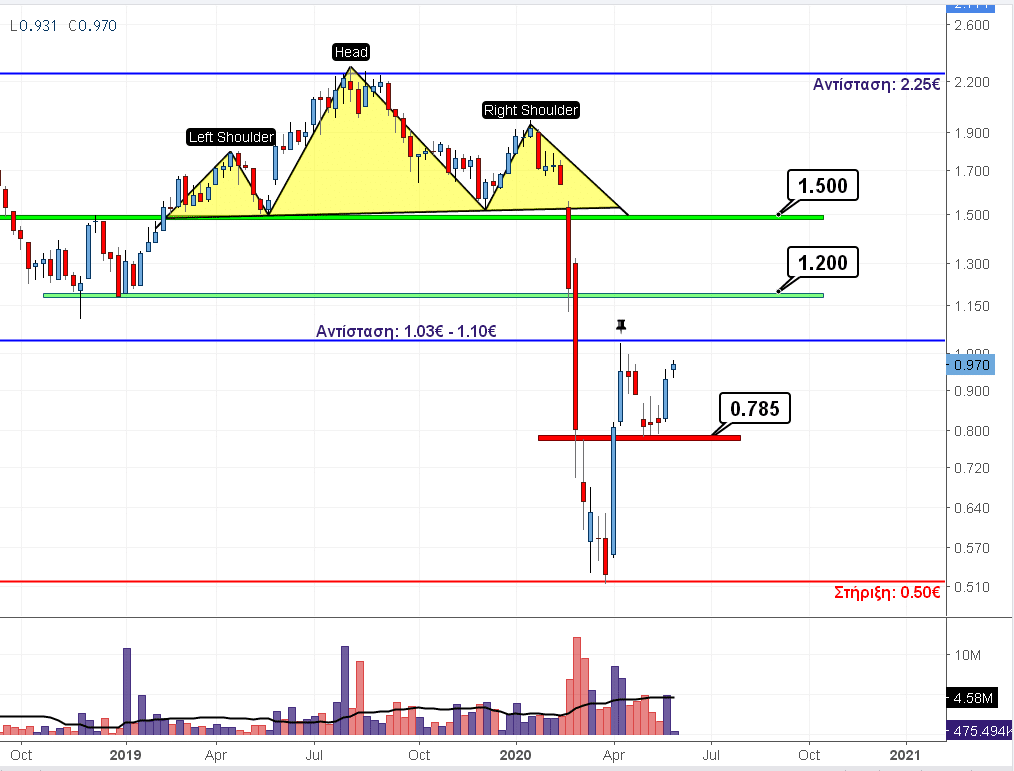

Ο ΕΛΛΑΚΤΩΡ ο οποίος στο πρώτο τρίμηνο του 2020 παρουσίασε ενοποιημένα έσοδα στα 225 εκατ. ευρώ έναντι 359 εκατ. ευρώ του αντίστοιχου τριμήνου του 2019, μειωμένα κατά 37% και ζημιές μετά από φόρους και δικαιώματα μειοψηφίας στα -8,8 εκατ. έναντι κέρδους 2,6 εκατ. ευρώ το α΄ τρίμηνο 2019. Τα ταμειακά διαθέσιμα και λοιπά ρευστοποιήσιμα στοιχεία βρέθηκαν στα 458 εκατ. ευρώ έναντι 463 εκατ. ευρώ στη λήξη του 2019 και το σύνολο των δανείων στα 1.546 εκατ. ευρώ έναντι 1.491 εκατ. ευρώ στη λήξη του 2019. Ο Όμιλος δείχνει να μπαίνει στη τελική ευθεία της αναδιάρθρωσης της δραστηριότητας σε όλους τους τομείς (κατασκευές, ΑΠΕ, παραχωρήσεις, περιβάλλον, ανάπτυξη ακινήτων) με στόχο σύμφωνα με τη διοίκηση την επιστροφή του στην κερδοφορία κατά το 2021. Τεχνικά η μετοχή δείχνει να «κεντάει» ανοδικά το επίπεδο των 0,95 με 0,97 ευρώ για να παραδώσει ανοδικό έργο κίνησης προς την αντίσταση της περιοχής των 1,03 με 1,10 ευρώ. Χορηγός και ο σημαντικός όγκος συναλλαγών των 5,5 εκατ. τεμαχίων που έχει πραγματοποιηθεί μετά την ανοδική διαφυγή από τα 0,90 ευρώ. Να σημειωθεί ότι η ανοδική άλωση του 1,03 θα ανοίξει τις πύλες για την εύκολη πρόσβαση προς τα 1,20 ευρώ.

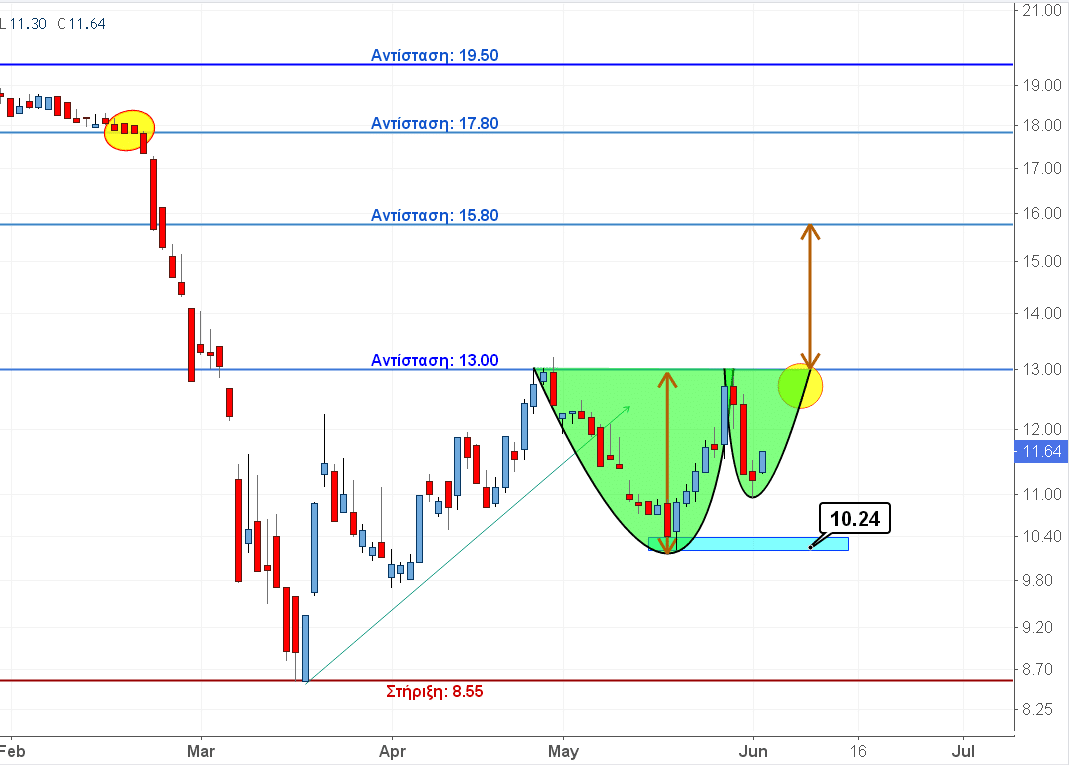

Όπου αναπτυξιακά κατασκευαστικά έργα και η Titan Cement International με τα αρχικά οικονομικά αποτελέσματα να δείχνουν ότι ο κύκλος εργασιών για το πρώτο 4μηνο του 2020 να φτάνει τα 508 εκατ. ευρώ και τα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA) να κλείνουν στα 67,2 εκατ. ευρώ υψηλότερα κατά 5,7 εκατ. ευρώ ή 9,3% σε σχέση με το αντίστοιχο χρονικό διάστημα του 2019. Η μετοχή λόγω ανακοίνωσης εξόδου του Ομίλου από τον MSCI Greece Standard έχει πραγματοποιήσει συναλλαγές περίπου 5,75 εκατ. τεμαχίων δίνοντας την ευκαιρία στους μεσομακροπρόθεσμους επενδυτές να τοποθετηθούν σε χρηματιστηριακή αξία χαμηλότερη των 950 εκατ. ευρώ και σε τιμές μεταξύ των 10,50 με 11,50 ευρώ. Μέσα σε αυτούς τους επενδυτές συγκαταλέγεται και η Titan Cement, καθώς «ανέβασε» τις ίδιες μετοχές στο 6,63%. Ιδιαίτερο ενδιαφέρον παρουσιάζει ο υπό διαμόρφωση σχηματισμός Cup and Handle, καθώς εάν δε «διαταραχθεί» πτωτικά και πάει η τιμή και τμήσει ανοδικά το χείλος στα 13 ευρώ μπορεί να δώσει ως τιμή στόχο βάσει του βάθους του τα 15,80 ευρώ.

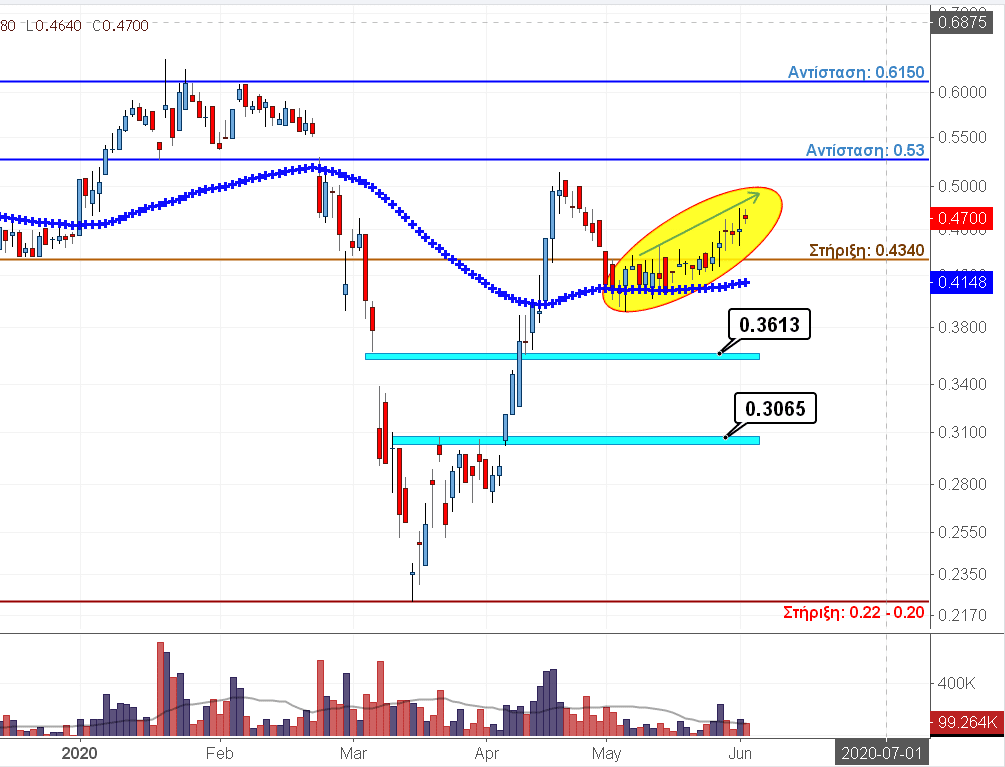

Και τέλος ο ΑΒΑΞ, όπου παίζει σε πολλά ταμπλό κατασκευών, όπως το έργο «Υποδομές Υπερυψηλής Ευρυζωνικότητας ULTRA FAST BROADBAND» (UFBB), τον οδικό άξονα Καλαμάτα – Ριζόμυλος – Πύλος – Μεθώνη» με ΣΔΙΤ και φυσικά τη γραμμή 4 του μετρό ύψους 1,8 δισ. ευρώ, που αποτελεί και το μεγαλύτερο δημόσιο έργο της τελευταίας δεκαετίας. Μάλιστα στο τελευταίο η κυβέρνηση δείχνει αποφασισμένη να εξαντλήσει όλα τα περιθώρια για τη συνέχιση του διαγωνισμού, παίζοντας μέχρι και το ενδεχόμενο ακύρωσής του, εφόσον οι δύο κοινοπραξίες που κονταροχτυπιούνται ΑΒΑΞ – Ghella – Alstom Transport και ΑΚΤΩΡ – Ansaldo – Hitachi, επιλέξουν ένα νέο γύρο ένδικων μέσων. Διαγραμματικά τώρα η μετοχή του ΑΒΑΞ εμφανίζεται να έχει μαζέψει σχεδόν όλες τις απώλειες που είχε προκαλέσει η πανδημία, καθώς από τα 0,53 ευρώ βυθίστηκε στα 0,225 ευρώ και τώρα λαμβάνει τιμές μεταξύ του εύρους τιμών των 0,46 με 0,48 ευρώ. Ο στόχος δεν είναι άλλος από την αρπαγή του επιπέδου των 0,50 ευρώ θέτοντας τον έτσι ως θεμέλιο λίθο για την επανένταξη της μετοχής μέσα στην «αυλή» των 0,53 με 0,55 ευρώ.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.