2022: “Whoa, oh, I’m an alien, I’m a legal alien”. 2023: ??

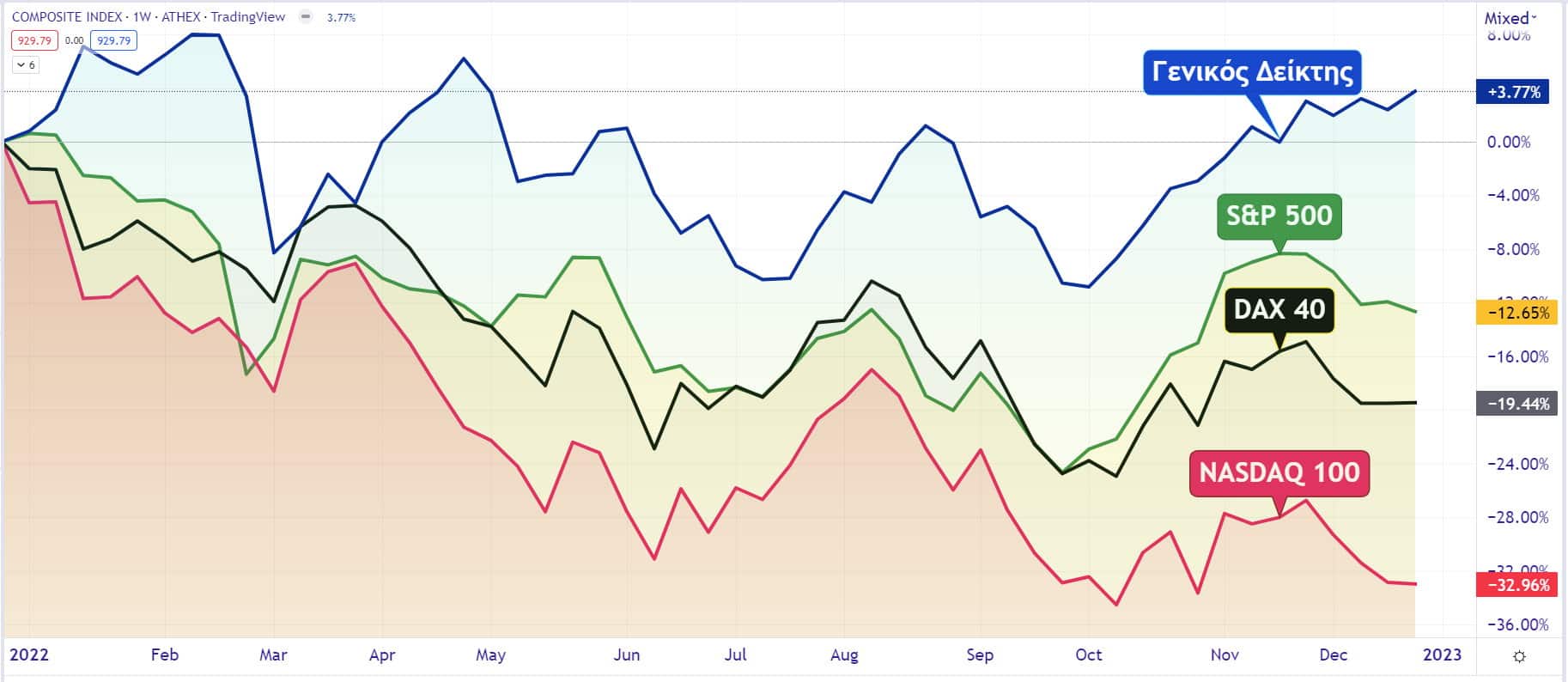

Διόλου άσχημα δε τα πήγε η ελληνική αγορά το 2022, μέσα σε όλο αυτό το πανδαιμόνιο που προκάλεσε η γεωπολιτική κρίση, παραμένοντας στην επιφάνεια των θετικών αποδόσεων με ένα +3,8% του Γενικού Δείκτη την ίδια ώρα που ο βασιλιάς των αγορών S&P 500 και ο γερμανικός δείκτης DAX 30 αναπνέουν με το καλαμάκι κάτω από την επιφάνεια στο -12,65% και -19.44% αντίστοιχα ενώ ο τεχνολογικός δείκτης NASDAQ 100 κολυμπάει στο βυθό του -33% έχοντας πλέον βγάλει… βράγχια.

Στο τελευταίο μάλιστα δείκτη αρκετοί Έλληνες ενεργοί επενδυτές σαγηνευμένοι από τα «κάλλη» των αμερικανικών μετοχών σε σχέση με τις «πτωχές» ελληνικές έκλεισαν και μετέφεραν ολόκληρα επενδυτικά χαρτοφυλάκια ποντάροντας το κεφάλαιό τους σε μεγαθήρια όπως είναι η Tesla, Amazon, Meta (πρώην Facebook), Ebay, Microsoft, Netflix και Apple.

Δυστυχώς όμως στην πορεία αποδείχθηκε σκέτη τραγωδία αν αναλογιστεί κανείς ότι οι ετησιοποιημένες απώλειες έχουν φτάσει μέχρι σήμερα έως το -72% κάνοντάς τους να τραγουδάνε σε διασκευή το γνωστό τραγούδι του Στινγκ: “ Oh, I’m an alien, I’m a legal alien, I’m an Greek man in Wall Street”. Πάμε παρακάτω.

Οι αποδόσεις λοιπόν του Ελληνικού Χρηματιστηρίου ήταν ένας από τους 5 λόγους που ανάγκασαν το Economist να κατατάξει την Ελλάδα ως τη χώρα με την κορυφαία επίδοση για το 2022 ξεπερνώντας οικονομικές υπερδυνάμεις όπως οι ΗΠΑ, η Γερμανία και η Ιαπωνία. Η σημαντική αυτή παρακαταθήκη μόνο καλά νέα μπορεί να φέρει με τη σχέση κινδύνου – απόδοσης να γίνεται ακόμα πιο ελκυστική σε σχέση με τον ανταγωνισμό καθώς τα συγκριτικά όπλα θα είναι ακόμα μεγαλύτερα το 2023.

Όπως ότι:

- Η ελληνική οικονομία συνεχίζει διαρκώς να βελτιώνεται και αναμένεται να έχει καλύτερες επιδόσεις από την Ευρωζώνη όχι μόνο το 2023 αλλά και το 2024 κουνώντας το μαντήλι στην ύφεση.

- Η αποκλιμάκωση του δείκτη του δημόσιου χρέους στο 168,9% του ΑΕΠ το 2022 θα συνεχιστεί και το 2023 κατεβάζοντας το λόγο προς το ΑΕΠ στο 159,3% με την ονομαστική αύξηση του ΑΕΠ να είναι ιδιαίτερα εντυπωσιακή κλείνοντας στο +14,4% φέτος, +5% το 2023 και +3,8% το 2024.

- Η Ελλάδα επιστρέφει σε πρωτογενές πλεόνασμα το 2023, το οποίο μάλιστα αναμένεται να διευρυνθεί στο 2,0% του ΑΕΠ το 2025.

- Το Ελληνικό Δημόσιο απέναντι στη δίνη της αύξησης των επιτοκίων έχει εξασφαλισμένη φθηνή χρηματοδότηση έως το 2030.

- Σύμφωνα με τη τελευταία έκθεση της Τράπεζας της Ελλάδας οι επενδύσεις αναμένεται να αυξηθούν με πολύ υψηλούς ρυθμούς καθ’ όλη την περίοδο πρόβλεψης 2022-2025 με ένα +10% κατά μέσο όρο ετησίως, υποστηριζόμενες από την αξιοποίηση των διαθέσιμων ευρωπαϊκών πόρων στήριξης ύψους 40 δισ. ευρώ περίπου από το μακροπρόθεσμο προϋπολογισμό της ΕΕ 2021-2027 και 30 δισ. ευρώ από το Μηχανισμό Ανάκαμψης και Ανθεκτικότητας έως το 2026.

- Η αναβάθμιση της ελληνικής οικονομίας και η απόκτηση του status της επενδυτικής βαθμίδας θα πυροδοτήσει σειρά θετικών αναλύσεων για την Ελλάδα απελευθερώνοντας έτσι τη πρόσβαση των ελληνικών assets σε μια άλλη κατηγορία επενδυτών, πολύ πιο ισχυρή με επενδυτικά κεφάλαια μακροπρόθεσμου χαρακτήρα.

- Η συνολική κερδοφορία των εισηγμένων εταιρειών πάει με φόρα στο τέλος του 2022 να καταρρίψει το ιστορικό υψηλό του 2007 και ας είναι πολύ πιο λιγότερες σε αριθμό.

- Η αγορά αποτιμάται μόλις 7,5 φορές σε όρους πολλαπλασιαστή κερδοφορίας και μόλις 0,88 φορές σε όρους αποτιμήσεων λογιστικής αξίας P/BV, με τη μερισματική απόδοση να είναι στο 4,8%.

Όταν λοιπόν αρχίσουν και τιμολογούνται όλα αυτά τα προαναφερθέντα όπλα ο Γενικός Δείκτης θα βρίσκεται πάνω από τις 1000 μονάδες ξεπερνώντας τον ιστορικό Δεκέμβρη του 2014. Στη μακροπρόθεσμη ανάλυση ο δείκτης δείχνει ότι παρά τις αναπάντεχες παγκόσμιες κρίσεις της τελευταίας τριετίας είναι θέμα χρόνου η εκδήλωση ενός έντονου ανοδικού κυματικού σχηματισμού διετούς διάρκειας δίνοντας τιμές στόχου υψηλότερες των 1160 μονάδων.

Το ρόλο του προωθητικού καυσίμου αναμένεται να παίξουν οι τράπεζες. Η αρπαγή της επενδυτικής βαθμίδας θα έχει άμεσο αντίκτυπο στο τραπεζικό κλάδο με τις επερχόμενες αξιολογήσεις από τους επενδυτικούς οίκους να αναβαθμίζουν το αξιοχρεό τους κάτι που θα είναι άκρως θετικό για το κόστος των τιτλοποιήσεων και την έκδοση ομολόγων για την κάλυψη των δεικτών Ελαχίστων Απαιτήσεων Ιδίων Κεφαλαίων και Επιλέξιμων Υποχρεώσεων (MREL).

Διαγραμματικά ο Τραπεζικός Δείκτης φαίνεται να πατάει πάνω στη βάση των 600 με 580 μονάδων και να ετοιμάζεται να κάνει επίθεση προς την περιοχή των 700 με 750 μονάδων. Πάνω από εκεί υπάρχει ένα «κενό» αντίστασης έως τις 900 μονάδες ή ένα +40% από τα τρέχοντα επίπεδα.

Τέλος το ETF του δείκτη MSCI Greece (GREK) αποτυπώνει το ταλαντωτή Volume-weighted Moving Average (VWMA) να δίνει εντολή ανοδικής κίνησης προς τα υψηλά του 2022 στα 30,12 δολάρια (τώρα στα 27,14) χτυπώντας το στροφέα αντίστασης “Z”. Η ανοδική διάσπαση του στροφέα θα ωθήσει το ETF στα 39 δολάρια με ότι αυτό θα σημάνει για τις ελληνικές μετοχές.

Το μόνο στοιχείο που κηλιδώνει την όλη θετική εικόνα είναι ο «ξεπεσμός» που έχει επιβληθεί στο τζίρο συναλλαγών του Χρηματιστηρίου Αθηνών δίνοντας την εικόνα ενός οργανισμού που αργοσβήνει μέρα με τη μέρα.

Το άρθρο γράφτηκε το πρωί της περασμένης Τετάρτης για την εφημερίδα “Κεφάλαιο” όπου και αναδημοσιεύεται

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.