Το χρέος ενός +5% του Γενικού Δείκτη και τι παρατηρήσαμε

Χωρίς σημαίνων δυνάμεις καθοδικής πίεσης ο Γενικός Δείκτης του Χρηματιστηρίου Αθηνών έχει κρατήσει το μεγαλύτερο μέρος των κεκτημένων της ανοδικής ορμής που εκδηλώθηκε μετά το εκλογικό αποτέλεσμα της πρώτης κάλπης.

Έτσι μετά το πέρασμα του ορίου των 1200 μονάδων ο δείκτης απλώθηκε διαγραμματικά έως και τις 1240 μονάδες διστάζοντας προς το παρόν να συνεχίσει την ανοδική του πορεία προς το επόμενο κοντινό αλλά σαθρό σημείο αντίστασης των 1268 μονάδων, που έρχεται από τον πολύ μακρινό Ιούνιο του 2014. Το +5% που θέλει ο δείκτης έως τις 1268 μονάδες το έχει αφήσει ως βραχυπρόθεσμο χρέος που ανά πάσα στιγμή θα πάει να το ξεπληρώσει. Πάνω από εκεί δεν υπάρχει τίποτα διαγραμματικά έως τις 1350 με 1360 μονάδες ή ένα +12% από τα σημερινά επίπεδα τιμών.

Το πλέον σημαντικό σημείο για τους βραχυπρόθεσμους επενδυτές είναι η περιοχή στήριξης των 1185 μονάδων. Είναι ένα σημείο που μπορεί να ανοίξει και πάλι το επίπεδο των προηγούμενων υψηλών στις 1141 μονάδες.

Το θέμα είναι όμως ότι μπήκαμε σε ένα μήνα που γίνονται οι Τακτικές Γενικές Συνελεύσεις των εισηγμένων εταιρειών και αποκόπτονται και διανέμεται ένας αξιόλογος αριθμός μερισμάτων από τη χρήση του 2022. Οπότε δύσκολα ο δείκτης θα παραδώσει σημαντικό έδαφος στους πωλητές ώστε να πάρουν τη μπάλα στα πόδια τους.

Επίσης και το διεθνές περιβάλλον έχει αρχίσει και ξεκαθαρίζει τις διαθέσεις του για τη συνέχεια μιας που οι πληθωριστικές πιέσεις, οι αυξήσεις των επιτοκίων, το αμερικανικό χρέος και τα αποτελέσματα των εταιρειών για το πρώτο τρίμηνο του 2023 δεν μπόρεσαν να δώσουν κάποιο καθοριστικό πτωτικό χτύπημα στις αγορές.

Το βασικό λοιπόν σενάριο είναι η ανοδική διάτρηση των 1268 μονάδων και η κίνηση προς τα διαγραμματικά διόδια των 1300 μονάδων.

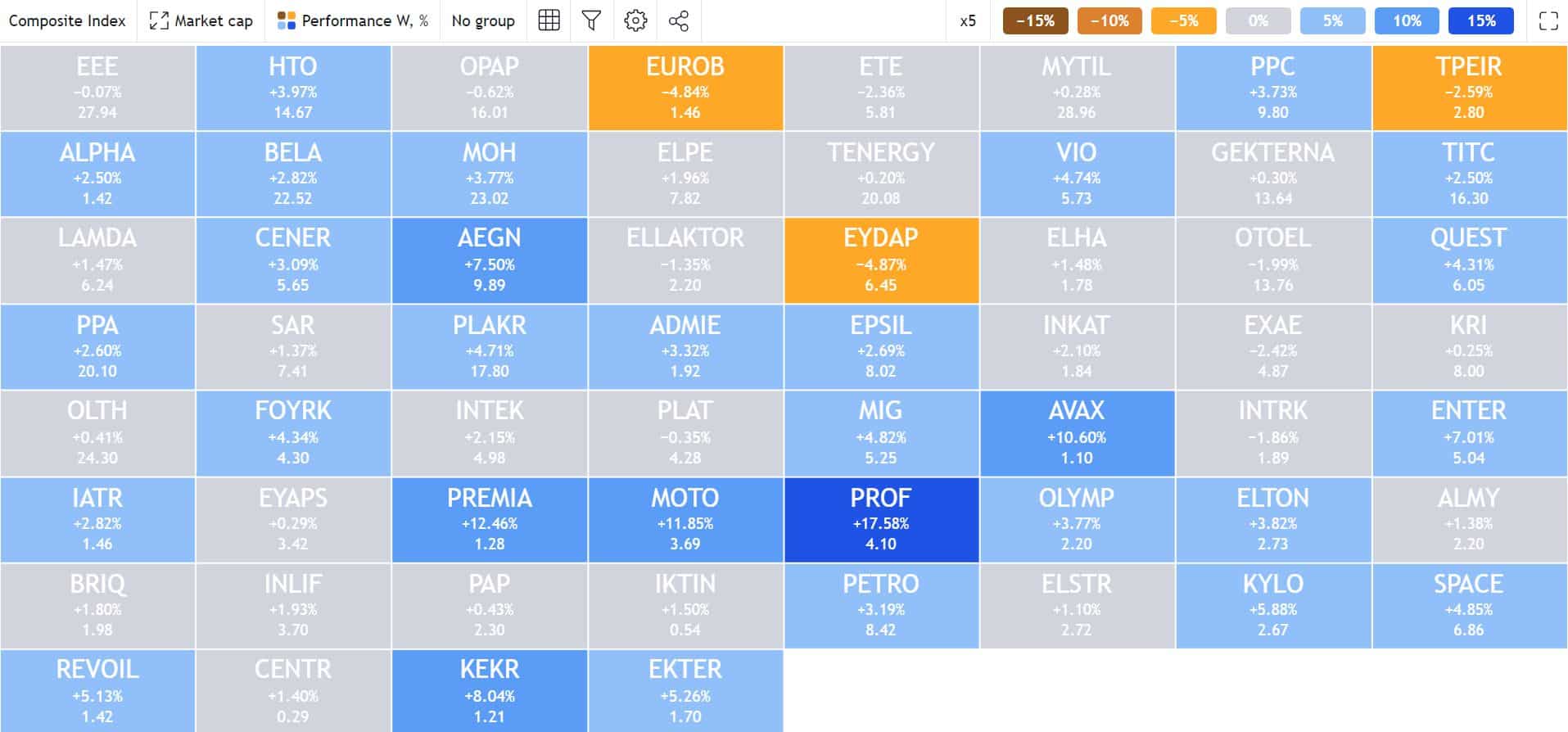

Η εβδομάδα που πέρασε βρήκε ως απόλυτους νικητές στις εβδομαδιαίες αποδόσεις τη μετοχή της Profile με ένα +17,58% στα 4.10 ευρώ και τη μετοχή της Premia Properties με ένα +12,46%. Και τις δύο μετοχές τις είχαμε αναλύσει διεξοδικά σε διαφορετικά άρθρα κατά τη διάρκεια της περασμένης εβδομάδος.

Τι παρατηρήσαμε;

Τη μικρή εξασθένηση των τραπεζικών μετοχών με πρώτη σε πτώση τη Eurobank (-4,84%), όπου είχε και κάποιες πωλήσεις από τον MSCI.

Την προσπάθεια ανοδικού τραβήγματος των ενεργειακών, ΜΟΗ, ΕΛΠΕ, Revoil και ΔΕΗ.

Τη συνέχεια της πτήσης για την Aegean (+7,50%), όπως και τη σταθεροποίηση στα υψηλά της εκπληκτικής Cenergy

Την αφύπνιση του κλάδου πληροφορικής μετά από αυτό που εξελίχθηκε στην Profile και την αρπαγή του πακέτου των ιδίων από μεγάλο Βορειοευρωπαϊκό Fund.

Τις ανοδικές διαφυγές από σημαντικά σημεία αντίστασης, όπως για παράδειγμα στη Viohalco και στο Φουρλή και

Την πιθανή είσοδο στη βασική 11άδα του Γενικού Δείκτη μετά από πολύ καιρό στο πάγκο της μετοχής του ΟΤΕ, όπου κάτι μας έδειξε από τις διαθέσεις του την περασμένη Παρασκευή. Ένα ανοδικό τίναγμα πάντως προς τα 16 ευρώ το έχει.

Ένας… ΟΤΕ που έχει Τακτική Γενική Συνέλευση την ερχόμενη Τετάρτη και πρέπει λίγο να δείξει ότι έχει διάθεση να καλύψει την απόσταση που τον χωρίζει από την υπόλοιπη αγορά.

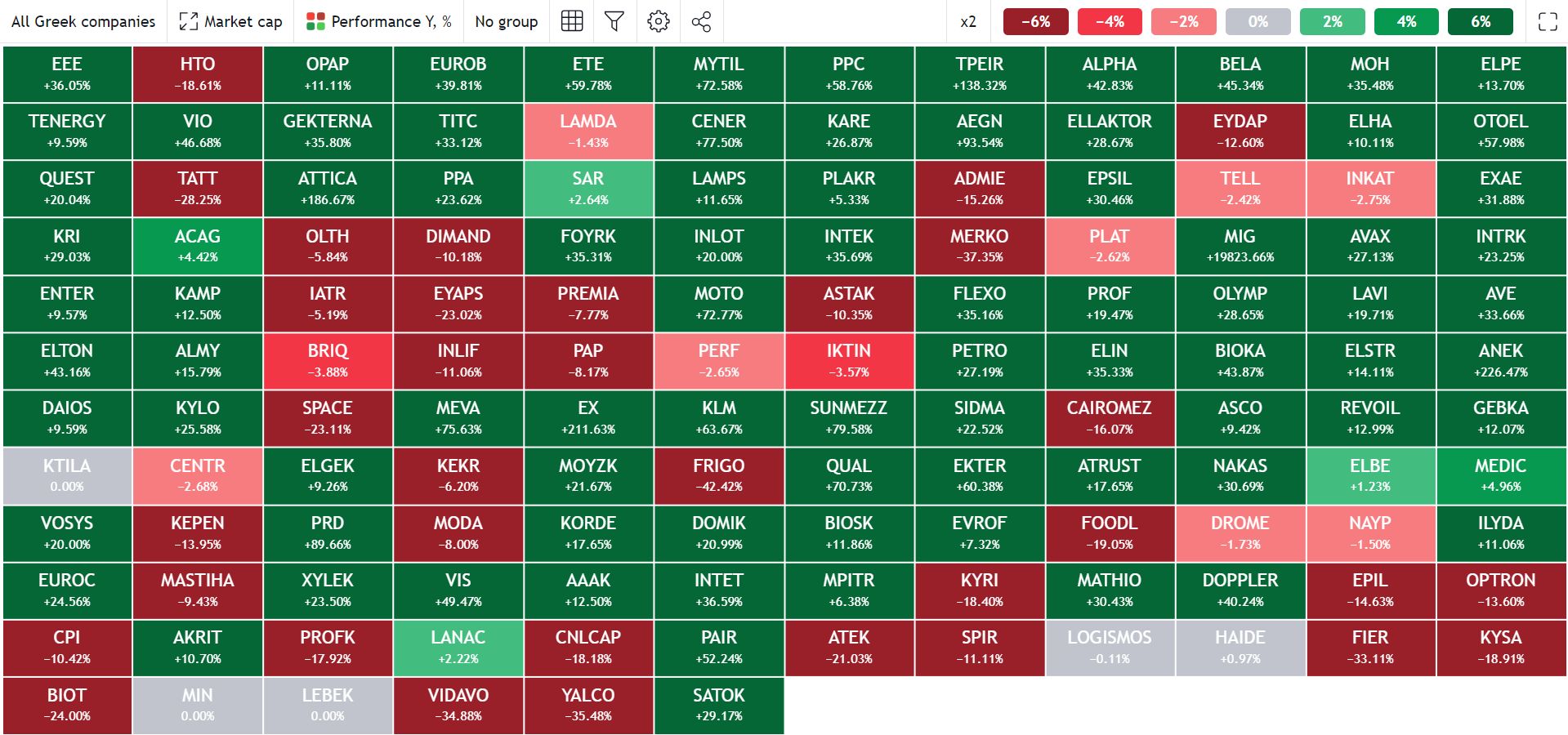

Μάλιστα όπως φαίνεται και στο επόμενο ” χαλί ” των αποδόσεων των συνολικών εταιρειών του χρηματιστηρίου η μετοχή του ΟΤΕ έχει μείνει αρκετά πίσω από τη τιμή που είχε πέρυσι τον Ιούνιο κατά -18,61%.

Πίσω έχουν μείνει τα νερά ΕΥΔΑΠ κατά -12,6% και ΕΥΑΠΣ κατά -23%, ο συνήθης ύποπτος ΑΔΜΙΕ και η κοπιάζουσα να ισοφαρίσει Lamda. Από το σύνολο τις μεγαλύτερες απώλειες έχει η ναυαρχίδα στα “υποβρύχια” του βυθού Frigoglass με ένα -42,42%.

Με την πρώτη ευκαιρία σημαντικό ριμπάουντ θα πρέπει να αναμένουμε από τις εταιρείες διαχείρισης ακινήτων και την Intrakat. Οι υπόλοιπες θα πρέπει να αποδείξουν με τα αποτελέσματά τους το πρώτο εξάμηνο του 2023 ότι κάτι αξίζουν παραπάνω από αυτό που τους έχει φιλοδωρήσει το ταμπλό.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.