TITAN: Η αφύπνιση του βιομηχανικού γίγαντα

Είναι κοινή η πεποίθηση των περισσότερων αναλυτών ότι ο κατασκευαστικός κλάδος ετοιμάζεται να εκραγεί ανοδικά με τον πακτωλό των δισεκατομμυρίων που θα πέσει στη χώρα μας από τις τεράστιες επενδύσεις που θα πραγματοποιηθούν σε μεγάλα έργα υποδομών, στις υπερμεγέθεις real estate αναπτύξεις όπως της Lamda Development στο Ελληνικό, των εταιρειών του τομέα ακινήτων και των ΑΕΕΑΠ, όπως της Premia, Noval, Dimand και Prodea, στα έργα για την ενέργεια, τον τουρισμό και την εστίαση.

Καλά κάνουμε λοιπόν και επενδύουμε μακροπρόθεσμα στον κατασκευαστικό κλάδο, αλλά δεν πρέπει να ξεχνάμε κάτι πολύ βασικό.

Κάτω από κάθε κατασκευαστική “πέτρα” υπάρχει το θεμέλιο υλικό τους που δεν είναι άλλο από το τσιμέντο και τα παράγωγά του.

Υπάρχει ο μοναδικός πλέον εισηγμένος παγκόσμιος παραγωγός τσιμέντου και δομικών υλικών ο ΤΙΤΑΝΑΣ (TITAN CEMENT GROUP <TITC>), όπως τον αναφέρουν οι παλιοί του χρηματιστηρίου, όπου στην κυριολεξία δεν υπάρχει εγχώριο έργο που να μην τον βρεις μπροστά σου. Είναι και τεράστιος, βλέπετε.

Για παράδειγμα στο ΜΕΤΡΟ Γραμμή 4, ο ΤΙΤΑΝ είναι εκεί με τη σημαντική συμμετοχή της INTERBETON (η θυγατρική του εταιρία ετοίμου σκυροδέματος), όπου έχει τροφοδοτήσει με μεγάλη επιτυχία τόσο τη Γραμμή 3 όσο και το Μετρό Θεσσαλονίκης.

Στο Αεροδρόμιο στο Καστέλι, ο ΤΙΤΑΝ είναι εκεί μέσω της μονάδας έτοιμου σκυροδέματος στους Ζωφόρους και την εγκατεστημένη εργοταξιακή μονάδα σκυροδέματος εντός του χώρου του Αεροδρομίου προμηθεύοντας σκυρόδεμα για τα κτιριακά έργα και για το γενικό κατασκευαστικό έργο. Παράλληλα το Λατομείο Ζωφόρων προμηθεύει αδρανή υλικά. Και στον ΒΟΑΚ πάλι εκεί θα είναι.

Στο Ελληνικό; Mα και φυσικά είναι εκεί μέσω της υπερσύγχρονης μονάδας παραγωγής σκυροδέματος με υψηλές περιβαλλοντικές επιδόσεις η οποία έχει ικανότητα συνολικής παραγωγής τουλάχιστον 150.000 m3 ανά έτος απαιτητικών συνθέσεων σκυροδέματος μειωμένου αποτυπώματος CO2.

Στον αυτοκινητόδρομο Πάτρα-Πύργος, ο ΤΙΤΑΝ είναι εκεί συμμετέχοντας στην οδοποιία του νοτίου τμήματος του αυτοκινητόδρομου, ο οποίος προχωρά με αυξανόμενους ρυθμούς. Πού αλλού;

Δεν υπάρχει λοιπόν κατασκευαστικό έργο μεγάλο ή μικρό που να μην είναι παρών αυτός ο τεράστιος όμιλος που απασχολεί 5.400 εργαζομένους και έχει παγκοσμίως 14 εργοστάσια τσιμέντου, 3 μονάδες λείανσης, 6 τερματικά εισαγωγής, 71 λατομεία, 127 μεγάλες μονάδες έτοιμου μείγματος, 8 εργοστάσια τσιμεντόλιθων, 4 μονάδες επεξεργασίας ιπτάμενης τέφρας και 1 μονάδα ξηρού κονιάματος.

Ένα συνολικό asset το οποίο φτάνει σήμερα τα 3 δισεκατομμύρια ευρώ.

Δεν είναι δυνατόν λοιπόν να ξεκινάει η “χρυσή” εποχή για τις κατασκευαστικές χωρίς να ξεκινάει η “χρυσή” εποχή του Τιτάνα μιας που το αποτύπωμά του είναι τεράστιο. Η μετοχή λοιπόν του ομίλου στις τιμές που διαπραγματεύεται το τελευταίο χρονικό διάστημα δίνει ίσως μια από τις λίγες επενδυτικές ευκαιρίες υπεραπόδοσης σε σύγκριση με τις υπόλοιπες δεικτοβαρείς εισηγμένες εταιρείες.

Υπάρχουν τουλάχιστον 10 πολύ ισχυροί λόγοι που έχουν την ικανότητα να “ξυπνήσουν” τον Τιτάνα οδηγώντας τον σε μια επιθετική ανοδική κίνηση που θα θέσει ως μεσοπρόθεσμο στόχο την είσοδό του μέσα στη ζώνη διακύμανσης των 22 με 23,5 ευρώ ή έως και ένα +40% από τα σημερινά επίπεδα τιμών.

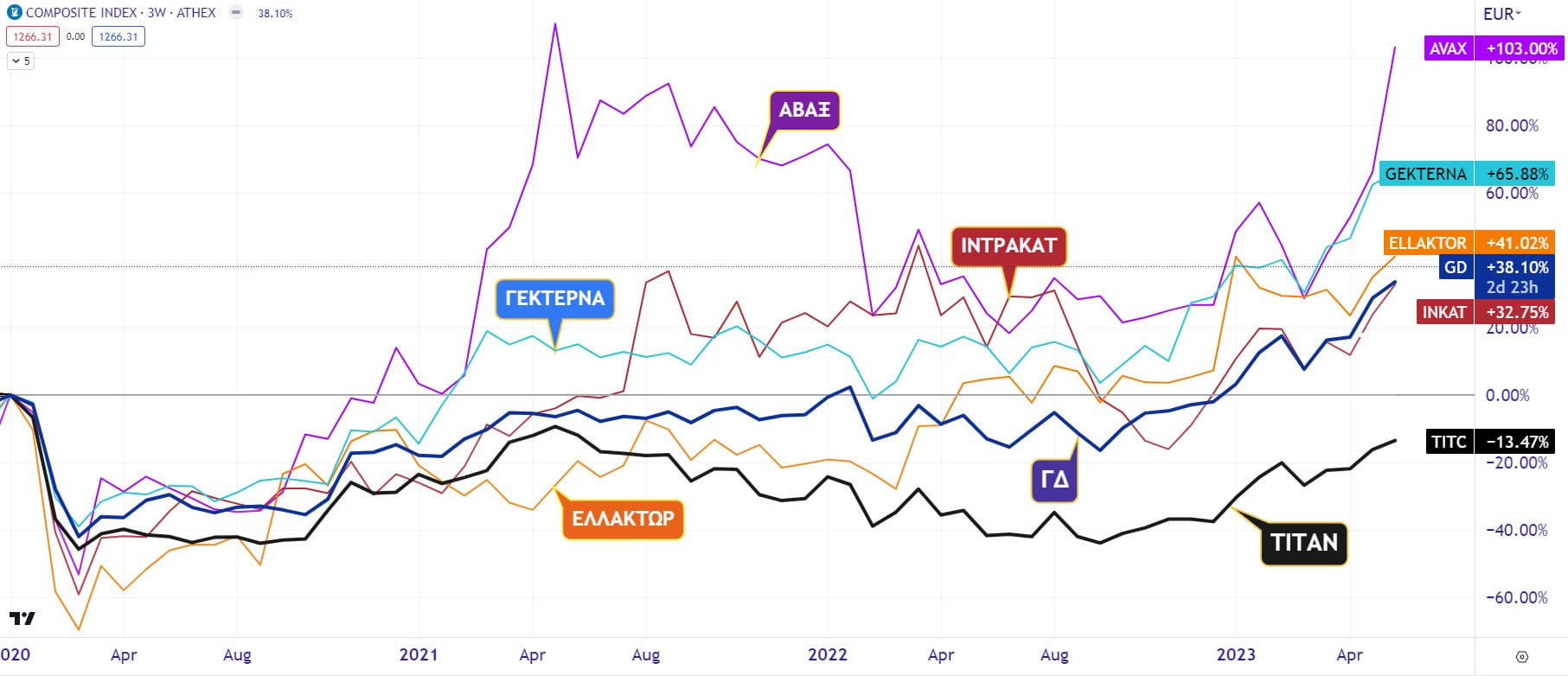

- Ο πρώτος λόγος φαίνεται στο παρακάτω διάγραμμα που παραθέτουμε σύμφωνα με το οποίο η μετοχή του ΤΙΤΑΝΑ βρίσκεται σε απίστευτη υστέρηση όχι μόνο σε σχέση με τις μετοχές του κατασκευαστικού κλάδου αλλά και σε σχέση με την κίνηση της αγοράς. Έτσι λοιπόν από τις αρχές του 2020 η απόδοση της μετοχής είναι ακόμα αρνητική κατά -13,47% με τον Γενικό Δείκτη να έχει τρέξει κατά +38% και τις μετοχές των ΑΒΑΞ, ΓΕΚ ΤΕΡΝΑ, Ελλάκτωρ και Intrakat να έχουν υπεραποδόσει κατά 103%, 65,88%, 41% και 32,75% αντίστοιχα. Αυτό το χάσμα είναι όντως υπερβολικό και αναμένεται η αγορά να το κλείσει λίαν συντόμως υπέρ του ΤΙΤΑΝΑ.

- Ο δεύτερος λόγος έχει να κάνει σε αυτό που αναφέραμε παραπάνω ότι τα asset του ομίλου είναι στα 3 δισ. ευρώ και η κεφαλαιοποίηση αυτού του κορυφαίου βιομηχανικού ομίλου είναι μόλις στα 1,31 δισ. ευρώ. Ούτε το μισό της αξίας δηλαδή.

- Ο τρίτος λόγος και ο πλέον ισχυρός είναι τα οικονομικά αποτελέσματα που αναμένεται να ανακοινώσει ο ΤΙΤΑΝΑΣ για το 2023, όπου θα δείξει έναν όμιλο στα ιστορικά υψηλά της τελευταίας 17ετίας. Το πρώτο τρίμηνο του 2023 κλείνει ήδη το μάτι σε αυτό που έρχεται με την αύξηση κατά +29,3% στις πωλήσεις σε σχέση με την αντίστοιχη περίοδο του 2022 φέρνοντας 588,1 εκατ. ευρώ έναντι 454,6 εκατ. ευρώ με το EBITDA να εκτινάσσεται κατά +130,8% στα 107,1 εκατ. ευρώ και τα καθαρά κέρδη να έχουν τη διαστημική απόδοση του +3277% στα 44,3 εκατ. ευρώ από μόλις 1,30 εκατ. ευρώ. Αν μάλιστα πάμε στα κυλιόμενα αποτελέσματα δωδεκαμήνου που δίνουν μια πρώτη αίσθηση των μεγεθών για το 2023 οι πωλήσεις θα πλησιάσουν τα 2,5 δισ. ευρώ ενώ το εκτιμώμενο EBITDA σύμφωνα με τη διοίκηση θα διαλύσει το όριο των 400 εκατ. ευρώ.

- Ο τέταρτος λόγος πηγάζει από την αντιπαράθεση ανάμεσα στη “κανονικότητα” του 2019 και σε αυτά που αναμένονται το 2023. Έτσι λοιπόν ο όμιλος το 2019 προ πανδημικής και ενεργειακής κρίσης, προ πληθωριστικών και επιτοκιακών πιέσεων είχε έσοδα 1,609 δισ. ευρώ ενώ το 2023 εκτιμώνται από το rolling σε 2,50 δισ. ευρώ. Επίσης τo EBITDA ήταν στα 267,1 εκατ. ευρώ ενώ τώρα θα περάσει τα 400 εκατ. ευρώ. Η δε καθαρή κερδοφορία ήταν στα 50,9 εκατ. ευρώ ενώ τώρα έρχεται τριπλασιασμός δίνοντας τιμές άνω των 150 εκατ. ευρώ. Σημειώστε ότι το 2019 η τιμή της μετοχής ήταν στα 20 ευρώ ενώ τώρα βρίσκεται στα 16,80 ευρώ δίχως φυσικά κανένα ουσιαστικό λόγο μιας που ο όμιλος χτυπάει τα υψηλά στα οικονομικά του μεγέθη.

- Την τελευταία εικοσαετία ο ΤΙΤΑΝ έχει επενδύσει 4,9 δισ. ευρώ. Αλήθεια πόσο κεφάλαιο θέλει ένας τέτοιος βιομηχανικός γίγαντας να στηθεί από το μηδέν; Όχι φυσικά με 1,31 δισ. ευρώ. Αυτός είναι ο πέμπτος λόγος.

- Προχωράμε στον έκτο λόγο που έχει να κάνει με την εντυπωσιακή πορεία του ομίλου στην Αμερική. Εκεί μόνο και μόνο το πακέτο ανάπτυξης του Μπάιντεν που ακούει στο όνομα ” Infrastructure Inv. & Jobs Act” ύψους 1,2 τρισ. δολαρίων δίνει σημαντικές προοπτικές κερδοφορίας στον όμιλο. Πέρα από αυτό όμως σημαντική ανάπτυξη αναμένεται και στη Φλόριντα όπου έχει ισχυρή παρουσία ο όμιλος με τα νέα δημογραφικά στοιχεία να εκτινάσσουν τη ζήτηση. Πάνω από μισό εκατομμύριο Αμερικανοί έχουν μετακομίσει τελευταία στη νότια πολιτεία των ΗΠΑ λόγω χαμηλότερης φορολογίας, φθηνότερης κατοικίας και καλού καιρού δίνοντας της την πρώτη θέση ως της πιο γρήγορα αναπτυσσόμενης. Η ισχυρή ζήτηση δημιουργεί ανάγκες σε στέγαση, σχολεία, υγεία, ψυχαγωγία κ.α. Ο ΤΙΤΑΝ μέσω της θυγατρικής Titan America φυσικά και είναι εκεί και αναμένεται σύμφωνα με τη διοίκηση να παρουσιάζει κάθε χρόνο μια αύξηση της τάξεως του +10% για την επόμενη τουλάχιστον πενταετία (!).

- Για την επόμενα χρόνια αναμένονται όμως όπως προαναφέραμε στην αρχή και τα μεγάλα κατασκευαστικά έργα στη χώρα μας όπου θα αγγίξουν τα 40 δισ. ευρώ. Εδώ έχουμε τον έβδομο λόγο.

- Ο όγδοος λόγος πάει σύμφωνα με τα αποτελέσματα του πρώτου τριμήνου στην ταχεία μείωση του καθαρού χρέους/ EBITDA στο 2,12x που είναι νέο χαμηλό δωδεκαετίας.

- Ένατος λόγος η πρωτοπορία του ΤΙΤΑΝ στην ψηφιοποίηση. Οι μεγάλες επενδύσεις που έχει κάνει ο όμιλος στο τομέα αυτό όπως για παράδειγμα στα μηχανήματα παραγωγής εκτός από το γεγονός που τον τοποθετεί ως πρωτοπόρο μέσα στους τέσσερις κορυφαίους ομίλους παγκοσμίως στο βιομηχανικό κλάδο του, έχει προκαλέσει σημαντική μείωση και στο κόστος παραγωγής αυξάνοντας έτσι τα περιθώρια κέρδους EBITDA. Η ψηφιοποίηση εκτός από το εργατικό κόστος είναι ικανή να μειώσει και το ενεργειακό κόστος παραγωγής.

- Το δέκα το καλό είναι φυσικά η διαγραμματική ανάλυση της μετοχής, όπου φαίνεται ξεκάθαρα ότι μετά την ανοδική διάσπαση του επιπέδου αντίστασης των 16 ευρώ η μετοχή δεν έχει τίποτα να αντιμετωπίσει έως τη ζώνη των 18 με 20 ευρώ. Ένα επίπεδο που αντικατοπτρίζει το 2019 που πλέον τα μεγέθη του ομίλου το έχουν κατά πολύ ξεπεράσει. Οπότε… Το 2 πάντως μπροστά στη μετοχική αξία θα φορεθεί πολύ στο υπόλοιπο του έτους.

Κλείνοντας σημειώστε την ημερομηνία της 27ης του Ιούλη. Είναι η ημέρα που θα ακουστεί από το ΤΙΤΑΝΑ το πρώτο μεγάλο “μπαμ” με την ανακοίνωση των οικονομικών αποτελεσμάτων για το πρώτο εξάμηνο του 2023.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.