Interlife: Η καλοκουρδισμένη μηχανή με τα εντυπωσιακά περιθώρια ανόδου

Εδώ έχουμε μια «κλασική περίπτωση βλάβης» που έλεγε και ο Κώστας Τσάκωνας. Δεν είναι δυνατόν το ταμπλό να κοστολογεί μια εταιρεία που αξίζει πάνω από 6,50 ευρώ με μόλις 3,95 ευρώ ή με ένα απίστευτο discount της τάξεως του -40%. Και προσέξτε δε χρωστάει ούτε ένα σεντ, ενώ στη τελευταία εικοσαετία έχει ανεβάσει πάνω από χίλιες φορές το ενεργητικό της ξεκινώντας το 2002 με 21 εκατ. ευρώ και τώρα έχει αφήσει πίσω τα 278 εκατ. ευρώ. Μιλάμε για το εισηγμένο ασφαλιστικό διαμάντι την Interlife (ΙΝΛΙΦ) που όσο και αν ψάξεις στις οικονομικές της καταστάσεις δεν πρόκειται να βρεις ούτε ένα ψεγάδι.

Την μόνη εισηγμένη ασφαλιστική εταιρεία μιας που η πρώην συνοδοιπόρος στο ταμπλό του χρηματιστηρίου Ευρωπαϊκή Πίστη ήρθε μια μέρα και την άρπαξε η γερμανική Allianz στα 7,80 ευρώ ανά μετοχή ή στα 207 εκατ. ευρώ, πολύ παραπάνω δηλαδή από την καθαρή της αξία.

Είναι σα να λέμε ότι έρχεται ένας μεγάλος παγκόσμιος ασφαλιστικός οργανισμός και εξαγοράζει την Interlife στα 7 ευρώ δίνοντας ένα ακαριαίο κέρδος της τάξης του +77%. Λέμε βέβαια, αν και η αλήθεια είναι ότι αυτό που βλέπουν οι ξένοι και ορέγονται είναι ότι η ελληνική ασφαλιστική αγορά έχει στα επόμενα χρόνια περιθώριο να τριπλασιαστεί ώστε να φτάσει έστω και λίγο το μέσο όρο της Ευρωπαϊκής Ένωσης.

Πέρα όμως από την πιθανή ξαφνική αρπαγή της «νύφης» πάμε να δούμε πιο αναλυτικά γιατί η Interlife θεωρείται αυτή τη στιγμή ως μια εξέχουσα επιλογή.

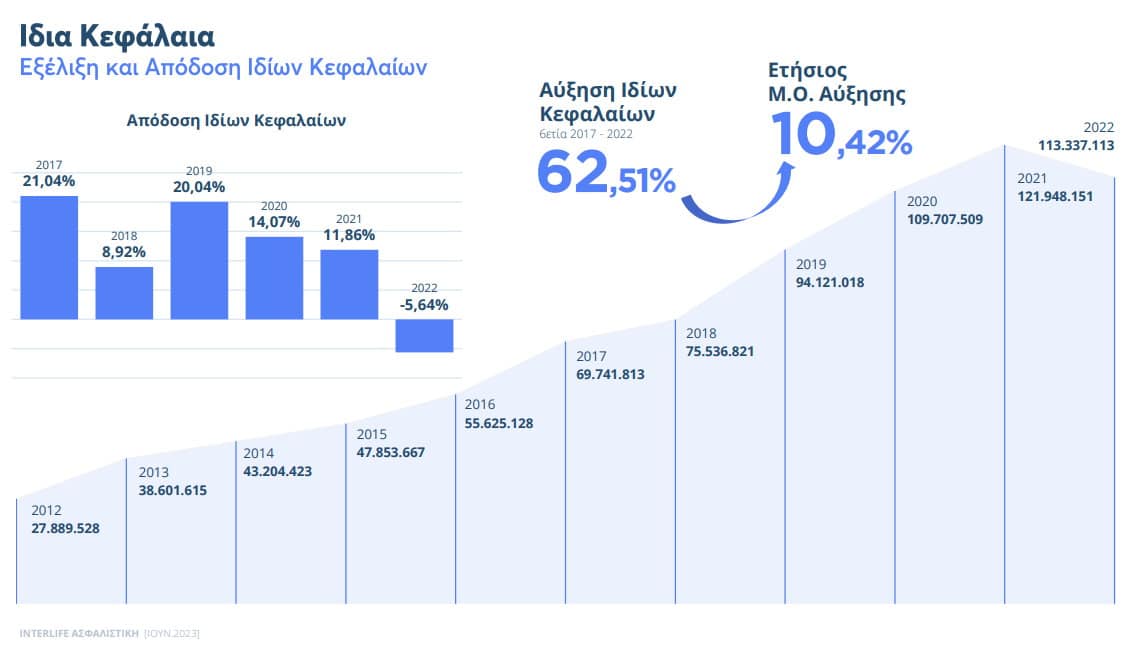

Το πρώτο και πλέον βασικό δεδομένο είναι ότι έχει καθαρή αξία στα 113,33 εκατ. ευρώ που δίνει τιμή στα 6,10 ευρώ ανά μετοχή ενώ όπως όλα δείχνουν το 2023 η Interlife θα πάρει πίσω αυτό που έχασε το 2022 λόγω της αυξημένης μεταβλητότητας της αγοράς. Τα μέχρι τώρα στοιχεία λοιπόν δείχνουν ότι η καθαρή αξία της εταιρείας θα ξεπεράσει τα 121,9 εκατ. ευρώ που είχε το 2021 ή τιμή 6,57 ευρώ ανά μετοχή.

Το δεύτερο δεδομένο έρχεται από τη δήλωση του προέδρου και διευθύνων σύμβουλου κ. Ιωάννη Βοτσαρίδη ότι στο πρώτο τετράμηνο του 2023 η εταιρεία έχει πάρει ήδη πίσω τη ζημία που έγραψε πέρυσι. Αυτό σημαίνει ότι η εταιρεία έχει ξεκινήσει με ένα θετικό κέρδος της τάξεως των 6,4 εκατ. ευρώ δίνοντας έτσι σημαντικούς πόντους στη συνέχεια να εμφανίσει καλύτερα αποτελέσματα στα μετά φόρων από αυτά του 2021 των 14,46 εκατ. ευρώ.

Ιωάννης Βοτσαρίδης, Πρόεδρος και Διευθύνων Σύμβουλος Interlife

Το τρίτο δεδομένο είναι ότι πέρυσι η εταιρεία εμφάνισε στη χρήση της μια ζημιά της τάξεως των 18,64 εκατ. ευρώ από την αποτίμηση του χρηματοοικονομικού χαρτοφυλακίου. Προσέξτε, όχι από την πώλησή του αλλά από την τότε αποτίμησή του. Ένα χαρτοφυλάκιο που περιλαμβάνει μέχρι και δεκαετή ομόλογα.

Φυσικά και το χαρτοφυλάκιο αυτό θα γυρίσει σε θετική θέση ενώ όσο ωριμάζει θα ανεβάζει και τη κερδοφορία. Όσον αφορά όμως τις πραγματικές πωλήσεις χρηματοοικονομικών στοιχείων από αυτά που «πας» ταμείο όχι τις χρονικά «εικονικές» αποτιμήσεις η εταιρεία έφερε για τους μετόχους της κέρδη 4,825 εκατ. ευρώ.

Ταμείο πάνε και τα χρήματα που η εταιρεία έχει εισπράξει από τα ενοίκια μισθώνοντας ότι έχει στη κατοχή της. Μηδέν δηλαδή ακίνητο είναι χωρίς μισθωτή.

Το ξέρατε ότι η Interlife έχει συν της άλλης και τρία ξενοδοχεία στη Ρόδο όπου τα εκμισθώνει; Εκεί λοιπόν στο τομέα των ακινήτων η εταιρεία έβαλε στο ταμείο για το 2022 το ποσό των 825,7 χιλ. ευρώ τα οποία είναι μάλιστα +38% πάνω σε σχέση με τα 598 χιλ. ευρώ του 2021.

Το τέταρτο στοιχείο είναι η ίδια η ιστορική διαδρομή των μεγεθών της Interlife που δίνει και με το παραπάνω τα εχέγγυα για το μέλλον της. Έχουμε λοιπόν και λέμε.

Το τέταρτο στοιχείο είναι η ίδια η ιστορική διαδρομή των μεγεθών της Interlife που δίνει και με το παραπάνω τα εχέγγυα για το μέλλον της. Έχουμε λοιπόν και λέμε.

Τα ίδια κεφάλαια τη τελευταία δεκαετία τετραπλασιάστηκαν και από τα 27,9 εκατ. ευρώ που ήταν το 2012 έχουν φτάσει αισίως στα 113,33 εκατ. ευρώ αν και σημειώσαμε ότι το 2023 θα πάνε πάνω από τα 121,9 εκατ. ευρώ που είχε το 2021. Ο μέσος όρος της αύξησης των ιδίων είναι +10,42 κάθε χρόνο ενώ η απόδοση των ιδίων κεφαλαίων έχει ένα μέσο όρο στο +11,71%. Και καλοκουρδισμένη χρηματοοικονομική «μηχανή» να ήταν δε θα είχε τέτοια διαχρονική ετήσια απόδοση.

Παράλληλα οι επενδύσεις στη τελευταία δεκαετία τριπλασιάστηκαν και από τα 83 εκατ. ευρώ έχουν εκτοξευτεί στα 250 εκατ. ευρώ και ακόμα ανεβαίνουν. Εδώ υπάρχει πεδίον δόξης λαμπρό μιας που η συνολική δεξαμενή επενδύσεων που διαχειρίζονται οι ασφαλιστικές επιχειρήσεις στην Ελλάδα αγγίζουν τα 21 δισ. ευρώ.

Το πέμπτο στοιχείο είναι το γεγονός ότι η εταιρεία έχει μηδενικό δανεισμό από την ίδρυσή της το 1991 έως και σήμερα. Το δε καθαρό της ταμείο στη λήξη του 2022 ήταν στα 33 εκατ. ευρώ με πάνω από 43 εκατ. ευρώ να είναι σε άμεσα ρευστοποιήσιμα έντοκα γραμμάτια του Ελληνικού Δημοσίου. Έχει δηλαδή άμεση ρευστότητα παραπάνω και από την κεφαλαιοποίηση της στο ταμπλό των 73 εκατ. ευρώ. Με τέτοια οικονομική ευρωστία πάντως όντως εύκολα θα μπορούσε ως «νύφη» να δεχτεί επιθετική εξαγορά.

Το πέμπτο στοιχείο είναι το γεγονός ότι η εταιρεία έχει μηδενικό δανεισμό από την ίδρυσή της το 1991 έως και σήμερα. Το δε καθαρό της ταμείο στη λήξη του 2022 ήταν στα 33 εκατ. ευρώ με πάνω από 43 εκατ. ευρώ να είναι σε άμεσα ρευστοποιήσιμα έντοκα γραμμάτια του Ελληνικού Δημοσίου. Έχει δηλαδή άμεση ρευστότητα παραπάνω και από την κεφαλαιοποίηση της στο ταμπλό των 73 εκατ. ευρώ. Με τέτοια οικονομική ευρωστία πάντως όντως εύκολα θα μπορούσε ως «νύφη» να δεχτεί επιθετική εξαγορά.

Τα έσοδα της Interlife είναι το έκτο στοιχείο που από τα 79,46 εκατ. ευρώ που είχε το 2022 και τα 70,93 εκατ. ευρώ που είχε το 2021 θα βρεθεί σύμφωνα με το στόχο της διοίκησης στα 90 εκατ. ευρώ ανεβάζοντας έτσι σημαντικά τη τελική γραμμή τόσο της καθαρής κερδοφορίας όσο και των ιδίων κεφαλαίων. Άρα ακόμα πιο υψηλή τιμή στη καθαρή αξία της μετοχής και φυσικά μεγαλύτερο περιθώριο ανόδου στην υπερβολικά υποτιμημένη τιμή στο ταμπλό.

Αλήθεια που θα φτάσει το discount της «νύφης»; Μόνο μην έρθει ο «γαμπρός» και προσφέρει αυτό που πραγματικά αξίζει και τότε θα αναρωτιόμαστε… πώς και δε το πήραμε χαμπάρι. Έτσι τρέχαμε από πίσω και από την Ευρωπαϊκή Πίστη μπας και πάρουμε ένα +3 με +5% την ίδια ώρα που διαπραγματευόταν και αυτή για αρκετό χρονικό διάστημα με σημαντικό discount από τη καθαρή της αξία. Μικρότερο πάντως από αυτό που έχει σήμερα η Interlife.

Το έβδομο στοιχείο ίσως αποδειχθεί και το μεγαλύτερο ατού της Interlife. Η ασφαλιστική αγορά αναμένεται στα επόμενα χρόνια να εξελιχθεί ως από τις πλέον αναπτυσσόμενες ανεβάζοντας σημαντικά τα μεγέθη ανάπτυξης ώστε να πλησιάσει το μέσο όρο της Ευρωπαϊκής Ένωσης. Για παράδειγμα μπορώ να φέρω το κλάδος ασφάλισης των κατοικιών. Στην Ελλάδα μέχρι στιγμής μόνο το 16% των κατοικιών είναι ασφαλισμένες από τις φυσικές καταστροφές. Μιλάμε για ένα ποσοστό που εύκολα θα μπορούσε να διπλασιαστεί και να τριπλασιαστεί κυρίως μετά και την εξαγγελία της κυβέρνησης για ένα ποσοστό έκπτωσης 10% στον ΕΝΦΙΑ. Την ίδια ώρα να φανταστείτε το ποσοστό ασφάλισης κατοικιών στην Ευρωπαϊκή Ένωση αγγίζει το 75% με 85%. Θέλουμε δε θέλουμε η κλιματική αλλαγή και τα φυσικά φαινόμενα θα καταστήσουν αναγκαία την αύξηση ασφάλισης των κατοικιών.

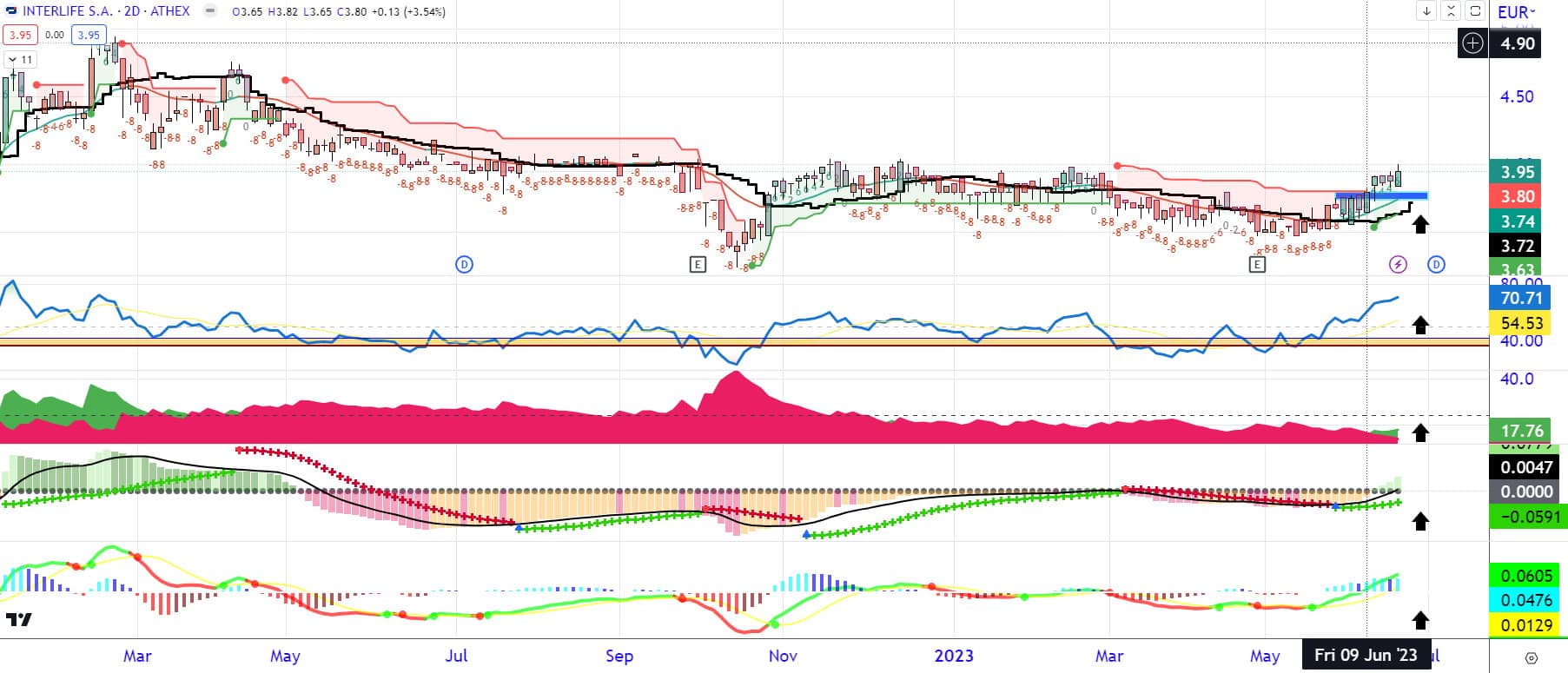

Προχωράμε τέλος σε δύο διαγραμματικές αναλύσεις. Μία μεσοπρόθεσμη με διεβδομαδιαίο chart και μια βραχυπρόθεσμη με διημερήσιο chart τιμών.

Στη μεσοπρόθεσμη ανάλυση διαπιστώνουμε την ανοδική διάσπαση του πολύ ισχυρού καθοδικού στροφέα πίεσης “Q” στα 3,72 με 3,66 ευρώ. Έναν στροφέα αντίστασης που ταλάνιζε τη μετοχή για πάνω από 470 ημέρες. Ο άμεσος στόχος της μετοχής είναι να περάσει πάνω από την περιοχή των 4,20 ευρώ όπου αποτελεί το Vwap των 880 ημερών, όλης δηλαδή της διαπραγμάτευσής της στο Ελληνικό Χρηματιστήριο. Πάνω από εκεί ο δρόμος είναι ανοιχτός για τα 5 ευρώ, όπου είχε αποτυπώσει μια τοπική κορυφή πριν την έναρξη της ρωσοουκρανικής σύρραξης.

Η δε τιμή που έκλεισε χθες στα 3,95 ευρώ βρίσκεται σε αδιανόητη υστέρηση τόσο σε σχέση με την ισχυρή ανοδική κίνηση της αγοράς όσο φυσικά και με τη καθαρή αξία των 6,10 ευρώ. Ο διαγραμματικός στόχος της μετοχής είναι να εισέλθει στο επόμενο χρονικό διάστημα μέσα στο εύρος διακύμανσης των 5 με 5,62 ευρώ. Μία κίνηση η οποία όμως απαιτεί την ισχυρή αναζωπύρωση του όγκου των συναλλαγών.

Τέλος στη βραχυπρόθεσμη ανάλυση η πλειοψηφία των εμφανιζόμενων τεχνικών δεικτών δίνουν την έγκριση για την απαρχή μιας ανοδικής κίνησης. Από τον απλό δείκτη Σχετικής Ισχύος (RSI) και τον κινητό του μέσο έως και τον πιο πολύπλοκο αλγοριθμικό τεχνικό δείκτη Lorentzian σε συνδυασμό με τον Anchored Volume και MACD-Filtered.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.