Cenergy Holdings: Με απίστευτους ρυθμούς η κατοχύρωση νέων έργων

Εκεί που κάποιοι πίστευαν ότι το ανεκτέλεστο υπόλοιπο παραγγελιών για τον όμιλο της Cenergy Holdings (CENER) σταθεροποιείται πέριξ των 2 δισ. ευρώ μιας που ο όμιλος στο μεσοδιάστημα παράγει και παραδίδει αρκετά έργα ήρθε η ανακοίνωση των οικονομικών αποτελεσμάτων για το πρώτο εξάμηνο του 2023 και αποκάλυψε ότι το ανεκτέλεστο είχε ξεπεράσει τα 2,5 δισ. ευρώ έως τα τέλη του περασμένου Ιουνίου. Οι δε νέες αναθέσεις έφτασαν τα 1,12 δισ. ευρώ από τα οποία τα 900 εκατ. ευρώ από το τομέα των καλωδίων και τα 220 εκατ. ευρώ από εκείνο των σωλήνων χάλυβα.

Έτσι όπως το πάει ο όμιλος και με αυτό το ταχύτατο ρυθμό κατοχύρωσης νέων συμφωνιών θα σπάσουν κάποια στιγμή τα φρένα και τα 3 δισ. ευρώ θα υπερφαλαγγισθούν.

Μέσα δε στο ανεκτέλεστο υπάρχουν και τρανταχτές επιτυχίες ανάθεσης έργων που οι μεγάλοι ανταγωνιστές τρίβουν τα μάτια τους και δε το πιστεύουν. Όπως η ανάθεση από τη γιγάντια Chevron για τον υποθαλάσσιο αγωγό φυσικού αερίου Leviathan 118 χιλιομέτρων στην ανατολική Μεσόγειο, από τη γερμανική πολυεθνική RWE για export και inter-array καλώδια για το Thor, το μεγαλύτερο υπεράκτιο αιολικό πάρκο της Δανίας, από την προμήθεια 155 χιλιομέτρων σωλήνων χάλυβα 20 ιντσών ευθείας ραφής βυθισμένου τόξου (LSAW) για τον αγωγό φυσικού αερίου Tamar κοντά στις ισραηλινές ακτές, καθώς και από έργα για inter-array καλώδια για αιολικά πάρκα στη Βόρεια Ευρώπη και τις ΗΠΑ.

Chevron Mediterranean Limited deep water Leviathan field project to Corinth Pipeworks

Πέρα όμως από αυτά τα άκρως θετικά νέα που τονίζουν ακόμα πιο πολύ τις κορυφαίες προοπτικές του ομίλου στο χώρο των ενεργειακών έργων η έκπληξη στα στοιχεία τόσο των πωλήσεων όσο και της κερδοφορίας για το πρώτο εξάμηνο ήρθε όχι από τον συνήθη ύποπτο το τομέα των καλωδίων αλλά από το τομέα των σωλήνων χάλυβα που φαίνεται ότι ξαναβρίσκει και με το παραπάνω τη φόρμα που είχε χάσει τα τελευταία χρόνια.

Να λοιπόν που οι πρωτοβουλίες που αναλήφθηκαν κατά τα προηγούμενα έτη, συμπεριλαμβανομένου του διεξοδικού σχεδίου βελτιστοποίησης κόστους και του προγράμματος βιομηχανικής αριστείας, αλλά και της επέκτασης του προγράμματος Έρευνας, Ανάπτυξης και Καινοτομίας («RDI program»), οδήγησαν στην αύξηση του μεριδίου στην παγκόσμια αγορά, και στην επίτευξη πρωταγωνιστικής θέσης στις τεχνολογίες ενεργειακής μετάβασης, όπως είναι οι αγωγοί για μεταφορά υδρογόνου και οι αγωγοί για δέσμευση και αποθήκευση διοξειδίου του άνθρακα (CCS). Έτσι ο τομέας των σωλήνων χάλυβα εμφάνισε στο πρώτο εξάμηνο αυξημένες πωλήσεις κατά +59% στα 304,99 εκατ. ευρώ από 192 εκατ. ευρώ που είχε στο αντίστοιχο περσινό διάστημα ενώ εκεί που έγινε η έκρηξη προς τα εμπρός ήταν στο EBIT όπου έκλεισε στα 22,28 εκατ. ευρώ από -497 χιλ. ευρώ. Μια ολική αλλαγή σελίδας που έρχεται να συμπληρώσει το συνεχόμενο ανοδικό ρυθμό των καλωδιακών προϊόντων όπου το EBIT του ανήλθε αυξημένο κατά +18,8% στα 42,839 εκατ. ευρώ από 36 εκατ. ευρώ πέρυσι.

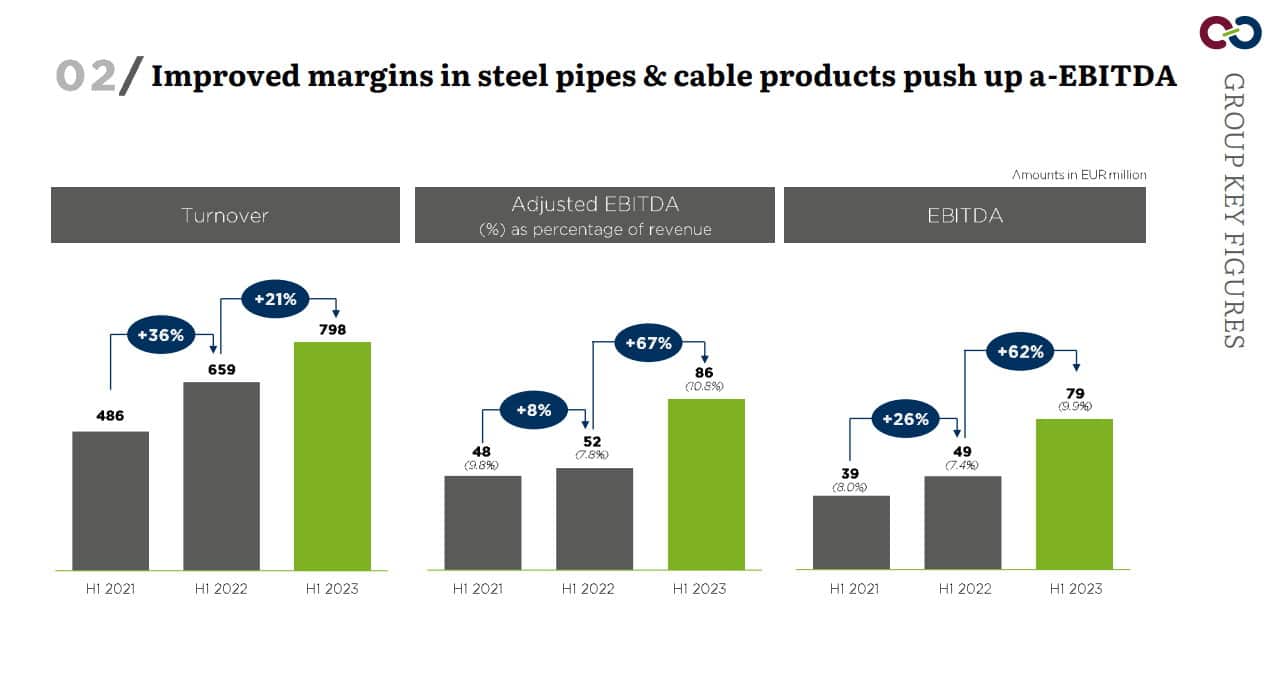

Συνολικά ο όμιλος Cenergy πέτυχε στο πρώτο εξάμηνο του 2023 μια αύξηση +21% στις πωλήσεις κλείνοντας στα 798,27 εκατ. ευρώ από 658,65 εκατ. ευρώ πέρυσι το αντίστοιχο εξάμηνο συνοδευόμενη όμως με ένα εντυπωσιακό +67% στο a-EBITDA φθάνοντας τα 86,11 εκατ. ευρώ από 51,62 εκατ. ευρώ. Εκρηκτικό ήταν και το αποτύπωμα στο a-EBIT καθώς παρουσίασε αύξηση +88% στα 71,61 εκατ. ευρώ από 38,16 εκατ. ευρώ το πρώτο εξάμηνο του 2022.

Παράλληλα με βάση το υπάρχον πληθωριστικό περιβάλλον, όπου στην πλειοψηφία των οικονομικών αποτελεσμάτων από τις εισηγμένες εταιρείες το περιθώριο μικτού κέρδους πάει περίπατο σε σχέση με εκείνο του 2022, η Cenergy κατάφερε και πέτυχε το ακριβώς αντίθετο. Ανέβασε το περιθώριο στο +11,5% από το +8,3% που είχε το 2022 ωφελημένη κυρίως από τα προϊόντα υψηλής προστιθέμενης αξίας που διαθέτει.

Μεγάλες είναι και οι επενδύσεις που έχει πραγματοποιήσει ο όμιλος κατά το πρώτο εξάμηνο του 2023 φτάνοντας συνολικά τα 58,3 εκατ. ευρώ με τα 54,7 εκατ. ευρώ να πηγαίνουν στο τομέα καλωδίων και τα 3,6 εκατ. ευρώ στο τομέα των σωλήνων χάλυβα. Από αυτά το 63% έχει κατευθυνθεί στο εργοστάσιο υποβρυχίων καλωδίων Κορίνθου για τη στρατηγική επέκταση της παραγωγικής ικανότητας που θα αλλάξει άρδην τα δεδομένα και τη κερδοφορία του ομίλου από το 2025.

Τέλος πιστός στο ραντεβού με το στόχο για τη κερδοφορία του 2023, στα 180 – 200 εκατ. ευρώ σε όρους αναπροσαρμοσμένου EBITDA (a-EBITDA) παραμένει ο κ. Αλέξης Αλεξίου, Διευθύνων Σύμβουλος της Cenergy Holdings.

Να φανταστείτε ότι στο πρώτο εξάμηνο το a-EBITDA όπως γράψαμε ανήλθε στα 86,11 εκατ. ευρώ άρα πάμε για ένα επίσης πολύ δυνατό δεύτερο εξάμηνο που μπορεί να φέρει άλλα 114 εκατ. ευρώ ακόμα (!).

Το σίγουρο είναι ότι η απίστευτη δυναμική που φαίνεται να υπάρχει στα έργα της ενεργειακής μετάβασης θα δώσει περαιτέρω ώθηση στα μεγέθη της Cenergy Holdings όπου αναμένεται στα επόμενα χρόνια μέσω των στρατηγικών επενδύσεών της να αξιοποιήσει ακόμα πιο πολύ την παραγωγική της ικανότητα.

Διαγραμματικά η μετοχή μετά την ανοδική κατάλυση της ισχυρής αντίστασης στα 5,80 ευρώ ανέπτυξε μια έντονη ανοδική πορεία που την έφερε έως το κατώφλι των 7,50 με 7,40 ευρώ. Η εν εξελίξει τώρα καθοδική της διόρθωση κρίνεται ως αναγκαία ώστε να λειανθεί το έδαφος για τον επόμενο ανοδικό κυματισμό προς τα 8,45 ευρώ.

Ένας κυματισμός όμως ο οποίος δύναται να πάρει λίγο ακόμα χρόνο αναμονής ώστε να μπορέσει να αφομοιωθεί και από πλευράς θεμελιωδών η ένδειξη της αύξησης του καθαρού χρηματοοικονομικού κόστους (ανήλθε στα 34 εκατ. ευρώ από 14,4 εκατ. ευρώ το αντίστοιχο διάστημα του 2022) που έχει έρθει απρόσκλητη από το υψηλότερο κόστος δανεισμού λόγω των εκτεταμένων αυξήσεων των επιτοκίων όπου εντάθηκαν το πρώτο εξάμηνο του 2023 με την αυστηρότερη νομισματική πολιτική που επιβλήθηκε παγκοσμίως. Επίπεδο κλειδί στις αγοραστικές διαθέσεις η ζώνη που εκτείνεται ανάμεσα στα 6,55 με 6 ευρώ.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.