Η Profile Software και ο “Rule of 40”

Επενδυτική απόβαση στο Λονδίνο φαίνεται να κάνει η “μικρότερη” της παρέας των 36 εισηγμένων εταιρειών που θα συμμετέχουν στο roadshow που διοργανώνεται στις 27 και 28 Νοεμβρίου από τη Morgan Stanley και το Ελληνικό Χρηματιστήριο. Το ενδιαφέρον δε που έχουν μέχρι στιγμής επιδείξει ισχυρά funds και πλήθος διαχειριστών για τη συγκεκριμένη εταιρεία στα one-on-one / Small Group Meetings είναι εντυπωσιακό για το μέγεθός της. Άλλωστε για αυτό και η Morgan Stanley ζήτησε τη συμμετοχή της.

Μιλάω λοιπόν για την Profile Software (ΠΡΟΦ) έναν διεθνοποιημένο όμιλο πληροφορικής που έχει απλώσει τον ιστό του μέσω των 8 γραφείων που διαθέτει σε Παρίσι, Λονδίνο, Στοκχόλμη, Όσλο, Λευκωσία, Ντουμπάι, Μαϊάμι και Σιγκαπούρη σε πάνω από 50 χώρες παγκοσμίως, αυξάνοντας έτσι με γεωμετρική πρόοδο τους νέους πελάτες και το ύψος των συμφωνιών που κλείνει.

Τι είναι όμως αυτό που φαίνεται να έχουν εντοπίσει στη Profile οι ξένοι θεσμικοί επενδυτές -οι οποίοι παρεμπιπτόντως έχουν ήδη το 20% επί του συνόλου των μετοχών- μέσα από τις αναλύσεις της κορυφαίας διεθνής εταιρείας συμβούλων Goldenhill International M&A Advisors, που δραστηριοποιείται στον τομέα συγχωνεύσεων και εξαγορών εστιάζοντας σε εταιρείες που ανήκουν στους τομείς FinTech, HRTech, Workforce Solutions, ESG και Responsible Investment.

Το πρώτο στοιχείο λοιπόν είναι ότι η συνεχιζόμενη ισχυρή ποσοστιαία αύξηση τόσο των εσόδων όσο και του EBITDA έχει τοποθετήσει την Profile στις εταιρείες εκείνες που έχουν μεγάλο ρυθμό ανάπτυξης με ταυτόχρονη όμως σημαντική ενίσχυση και της κερδοφορίας. Οι εταιρείες που ανήκουν σε αυτό το group έχουν έναν από τους πλέον ισχυρούς μοχλούς πίεσης για υψηλότερες αποτιμήσεις στη μετοχική τους αξία.

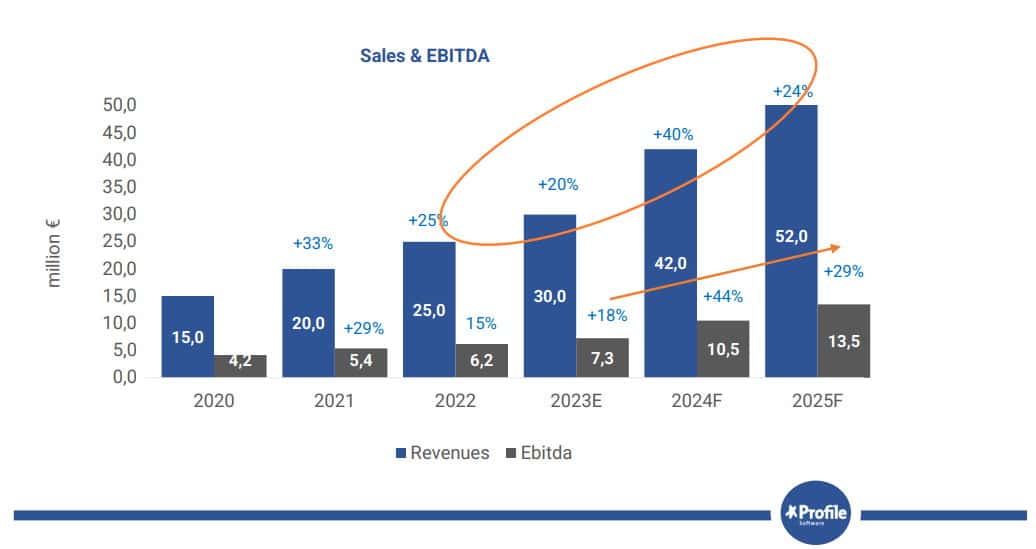

Η Profile λοιπόν έχει καταφέρει το 2021 να φέρει +33% παραπάνω έσοδα από αυτά του 2020, το 2022 έχει φέρει +25% από τα αντίστοιχα του 2021 και το 2023 αναμένεται να κλείσει με μια άνοδο εσόδων στο +20% σε σχέση με το 2022. Από εκεί και έπειτα, σύμφωνα με τις πολύ συγκρατημένες προσδοκίες της διοίκησης, η Profile αναμένεται το 2024 να αυξήσει τα έσοδά της κατά 40% σε σχέση με το 2023 και το 2025 κατά 24% σε σχέση με το 2024. Επίσης το EBITDA έχει ανέβει διαδοχικά ένα +29% το 2021, ένα +15% του 2022 και αναμένεται μια αύξηση +18% για το 2023. Παράλληλα η διοίκηση δίνει για το 2024 μια αύξηση στο EBITDA +44% και το 2025 ένα +29%.

Τι σημαίνει τώρα ότι η Profile έχει μπει στο group των εταιρειών υψηλού ρυθμού ανάπτυξης και γιατί μπαίνει με τα οικονομικά της μεγέθη στο target μεγάλων ξένων επενδυτικών funds;

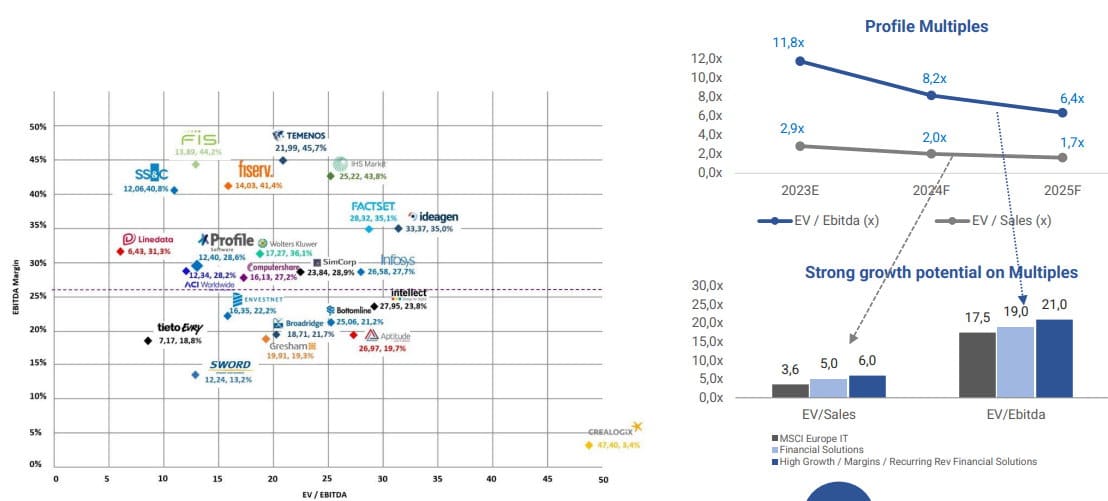

Το group λοιπόν αυτών των εταιρειών δρα ανταγωνιστικά από απόψεως θεμελιωδών στοιχείων βγάζοντας ένα ουσιαστικό μέτρο σύγκρισης σε σχέση με τη μετοχική αξία κάθε εταιρείας ξεχωριστά. Λοιπόν σε αυτό το group ο μέσος όρος του EV/Sales και του EV/Ebitda βρίσκεται στο 6,0x και στο 21,0x αντίστοιχα. Σύμφωνα λοιπόν με τα αναμενόμενα στοιχεία για το 2023 η Profile έχει ένα EV/Sales στο 2,9x και ένα EV/Ebitda στο 11,8x.

Κοινώς δηλαδή για να πλησιάσει τον μέσο όρο των εταιρειών που ανήκουν στο group αυτό θα πρέπει η μετοχή στην πρώτη περίπτωση να ανέβει ένα +100% και στη δεύτερη ένα +78%. Και αυτά είναι τα νούμερα για το 2023 καθώς, αν βάλουμε μέσα τα αναμενόμενα αποτελέσματα του 2024 και του 2025, τότε η Profile πέφτει κατευθείαν στο 1,7x του EV/Sales και στο 6,4x EV/Ebitda.

Οπότε…

Για παράδειγμα τέτοιες FinTech εταιρείες είναι η FactSet (FDS) που έχει EV/Sales στο 8,5x και ένα EV/Ebitda στο 23,3x, η Temenos (TEMN) που έχει EV/Sales στο 6,1x και ένα EV/Ebitda στο 16,2x και η Enfusion (ENFN) που έχει EV/Sales στο 6.1x και ένα EV/Ebitda στο 34.2x.

Για παράδειγμα τέτοιες FinTech εταιρείες είναι η FactSet (FDS) που έχει EV/Sales στο 8,5x και ένα EV/Ebitda στο 23,3x, η Temenos (TEMN) που έχει EV/Sales στο 6,1x και ένα EV/Ebitda στο 16,2x και η Enfusion (ENFN) που έχει EV/Sales στο 6.1x και ένα EV/Ebitda στο 34.2x.

Προσέξτε όμως γιατί το ενδιαφέρον των funds επικεντρώνεται μόνο σε αμιγώς διεθνοποιημένες εταιρείες όπως η Profile που έχει πελάτες σε 50 χώρες και όχι μόνο στην Ελλάδα και άντε σε κάνα 2 με 4 χώρες ακόμα.

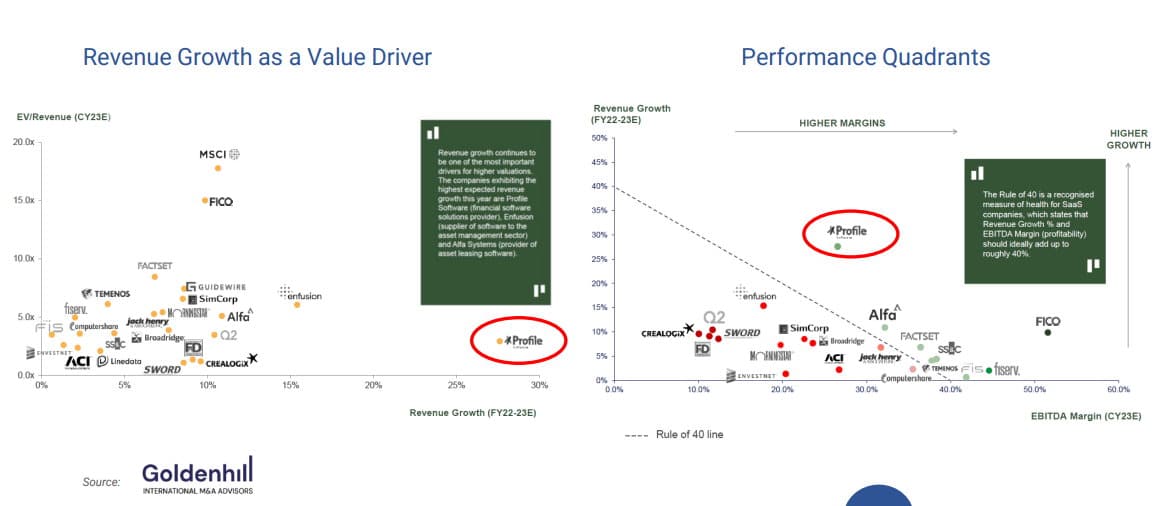

Το δεύτερο στοιχείο έγκειται στο “Rule of 40“, που είναι ένα αναγνωρισμένο μέτρο υγείας για τις εταιρείες SaaS (Software as a service ) και δηλώνει ότι το % αύξησης εσόδων (Revenue Growth) συν το % περιθώριο EBITDA (EBITDA Margin) θα πρέπει ιδανικά να αθροίζονται στο 40% και άνω. Μάλιστα όσο πιο πάνω είναι το % τόσο πιο επιθετική είναι η εταιρεία καθώς συνδυάζει την ταχεία ανάπτυξη – επέκταση με τη βέλτιστη κερδοφορία. Το Rule of 40, που διαδόθηκε από τον Brad Feld, έχει γίνει βασικό σημείο αναφοράς για τους διαχειριστές κεφαλαίων καθώς φανερώνει την υγιή ανάπτυξη μιας SaaS εταιρείας προστατεύοντάς τους από τον αρνητικό κίνδυνο μιας γρήγορης φαινομενικά ανάπτυξης όπου προκαλεί όμως ασφυξία στη κερδοφορία.

Εδώ λοιπόν έχουμε τη FactSet με 43,2%, τη Temenos με 41,7% και την Alpha Financial (ALFA) με 43,1%. Η Profile έχει για το 2023 “Rule of 40” στο 48,6% για το 2024 εκτοξεύεται στο 68,6% και το 2025 στο 52,6%.

Εδώ λοιπόν έχουμε τη FactSet με 43,2%, τη Temenos με 41,7% και την Alpha Financial (ALFA) με 43,1%. Η Profile έχει για το 2023 “Rule of 40” στο 48,6% για το 2024 εκτοξεύεται στο 68,6% και το 2025 στο 52,6%.

Για αυτό ακριβώς όπως φαίνεται και στο διάγραμμα της Goldenhill βρίσκεται μόνη της στα ύψη.

Από αυτά τα δύο στοιχεία εύκολα μπορεί να καταλάβει κανείς γιατί υπάρχει τέτοιο ενδιαφέρον από ξένους θεσμικούς επενδυτές και κυρίως πόσο φθηνή είναι ακόμα η τιμή της μετοχής.

Διαγραμματικά τώρα η μετοχή φαίνεται να έχει πατήσει στη τελευταία διόρθωση της αγοράς πάνω στην περιοχή ευρείας στήριξης των 3,64 ευρώ και ετοιμάζεται να κινηθεί εκ νέου προς τα υψηλά της που είναι τα 5 ευρώ. Ο στόχος όμως για το 2024 είναι τα 6,80 ευρώ με 7 ευρώ.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.