Cenergy Holdings: Ετοιμάζει κάτι πολύ μεγάλο

Συνήθεια κοντεύει να μας γίνει η συνεχής βελτίωση των μεγεθών και της κερδοφορίας που εμφανίζει σε κάθε οικονομικό τρίμηνο ο όμιλος της Cenergy (CENER).

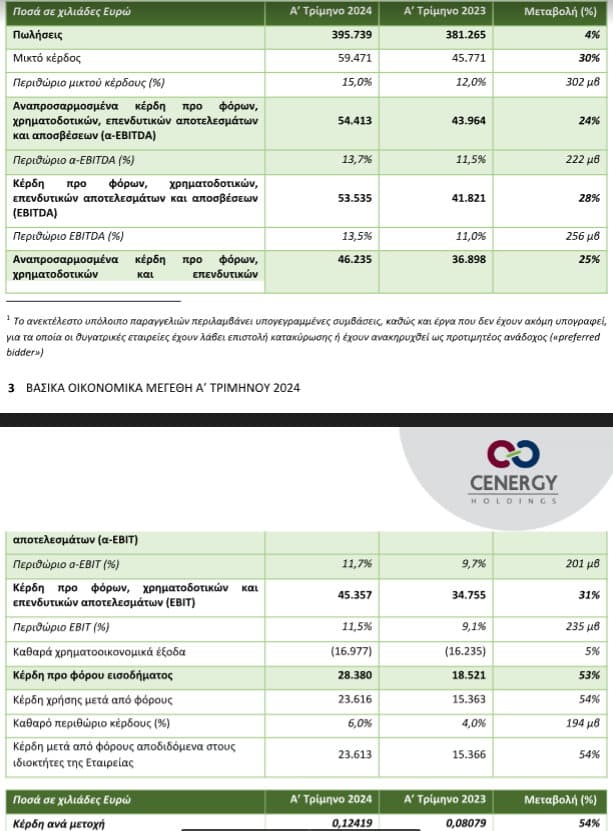

Έτσι για άλλη μια φορά ο συνήθης ύποπτος παρουσίασε στο πρώτο τρίμηνο του 2024 σημαντική αύξηση κατά +28% στα κέρδη προ φόρων, χρηματοδοτικών, επενδυτικών αποτελεσμάτων και αποσβέσεων (EBITDA) κλείνοντας στα 54,4 εκατ. ευρώ, από 44 εκατ. ευρώ που είχε στην αντίστοιχη περίοδο το 2023 ενώ ταυτόχρονα κατάφερε να εκτοξεύσει στο +54% τα καθαρά του κέρδη από τα 15,36 στα 23,6 εκατ. ευρώ, φτάνοντάς τα στα 0,12419 ευρώ ανά μετοχή από 0,08079.

Εντύπωση μού προκάλεσε και η σημαντική ποσοστιαία αύξηση που παρουσίασε στο μικτό κέρδος, όπου πήγε και χτύπησε το +30%, από τα 45,77 εκατ. ευρώ στα 59,47 εκατ. ευρώ σε ένα κύκλο εργασιών αυξημένο κατά +4% από τα 381,3 εκατ. ευρώ στα 395,74 εκατ. ευρώ. Κοιτώντας λοιπόν καλύτερα διαπίστωσα ότι πίσω από αυτό το πολύ θετικό στοιχείο κρύβονται τα Σωληνουργεία Κορίνθου, όπου πλέον κινούνται στα έργα που έχουν αναλάβει και εκτελούν με ένα περιθώριο κερδοφορίας EBITDA όπου πλησιάζει έως και το +18%, δημιουργώντας έτσι ένα πολύ ευνοϊκό καθεστώς στην κερδοφορία του ομίλου.

Εντύπωση μού προκάλεσε και η σημαντική ποσοστιαία αύξηση που παρουσίασε στο μικτό κέρδος, όπου πήγε και χτύπησε το +30%, από τα 45,77 εκατ. ευρώ στα 59,47 εκατ. ευρώ σε ένα κύκλο εργασιών αυξημένο κατά +4% από τα 381,3 εκατ. ευρώ στα 395,74 εκατ. ευρώ. Κοιτώντας λοιπόν καλύτερα διαπίστωσα ότι πίσω από αυτό το πολύ θετικό στοιχείο κρύβονται τα Σωληνουργεία Κορίνθου, όπου πλέον κινούνται στα έργα που έχουν αναλάβει και εκτελούν με ένα περιθώριο κερδοφορίας EBITDA όπου πλησιάζει έως και το +18%, δημιουργώντας έτσι ένα πολύ ευνοϊκό καθεστώς στην κερδοφορία του ομίλου.

Το άλλο επιχειρηματικό δεδομένο που σηκώνει πολλή κουβέντα και είναι ικανό να “σφηνώσει” το δίχως άλλο τη Cenergy μέσα στην τριάδα της αυτοκρατορικής κυριαρχίας στον παγκόσμιο χώρο του καλωδίου, ανάμεσα δηλαδή στην ιταλική Prysmian, τη δανική NKT και τη γαλλική Nexans, που ελέγχουν το 70% με 75% της προσφοράς καλωδίων, είναι η θυγατρική της στις ΗΠΑ, Hellenic Cables Americas.

Το άλλο επιχειρηματικό δεδομένο που σηκώνει πολλή κουβέντα και είναι ικανό να “σφηνώσει” το δίχως άλλο τη Cenergy μέσα στην τριάδα της αυτοκρατορικής κυριαρχίας στον παγκόσμιο χώρο του καλωδίου, ανάμεσα δηλαδή στην ιταλική Prysmian, τη δανική NKT και τη γαλλική Nexans, που ελέγχουν το 70% με 75% της προσφοράς καλωδίων, είναι η θυγατρική της στις ΗΠΑ, Hellenic Cables Americas.

Αυτός ο “δούρειος ίππος“, όσο και αν η διοίκηση μας αναφέρει ότι θα το θέσει προς εξέταση στο επενδυτικό της πλάνο, έχει ήδη τοποθετηθεί στις ΗΠΑ.

Η μεγάλη αυτή νέα μονάδα παραγωγής καλωδίων προηγμένης τεχνολογίας εκτιμώμενου κόστους 300 εκατ. δολαρίων στην με ιδιόκτητο λιμάνι βιομηχανική έκταση 154 στρεμμάτων (38 acres) στο Wagner’s Point της Βαλτιμόρης, θα “φτιαχτεί” από τη Cenergy για να αλλάξει τη συσχέτιση των δυνάμεων στην παγκόσμια σκακιέρα των καλωδίων. Σημειώστε το αυτό.

Οι ΗΠΑ, λοιπόν, που είναι σε έκταση δικτύου όσο όλη η Ευρώπη και λίγο παραπάνω, μπορεί προς το παρόν να μην ανεβάζει σημαντικούς τζίρους στα υποθαλάσσια καλώδια, αλλά το ηλεκτρικό της δίκτυο είναι κατά ένα μεγάλο ποσοστό τόσο απαρχαιωμένο που χρειάζεται μέσα στα επόμενα χρόνια επείγουσα αναβάθμιση. Πού να αρχίσουν δηλαδή να συνδέονται κατά δεκάδες και τα data centers.

Σε αυτήν ακριβώς τη γιγάντια πίτα δεκάδων δισεκατομμυρίων δολαρίων ποντάρει και η Cenergy, η οποία μπορεί να κάνει μια στρατηγική επένδυση 300 εκατ. ευρώ, με τελεσίδικη μάλιστα απόφαση παροχής μεταβιβάσιμων φορολογικών απαλλαγών ύψους 58 εκατ. δολαρίων, αλλά αυτό που όντως αναμένει από εκεί ίσως και να ξεπερνά κάθε φαντασία.

Μόνο “κορόιδο” άλλωστε δεν είναι η μεγαλύτερη εταιρεία κατασκευής καλωδίων στον κόσμο, η Prysmian, που πήγε στις 15 Απριλίου και εξαγόρασε την αμερικανική Encore Wire, έναντι 3,9 δισ. ευρώ ή 4,2 δισ. δολάρια, έχοντας 2,6 δισ δολάρια ετήσιες πωλήσεις σε καλώδια χαμηλής και μέσης τάσης, που χρησιμοποιούνται κυρίως στην οικοδομική βιομηχανία.

Μιλάμε δηλαδή για μια τιμή εξαγοράς 62% πάνω από το τζίρο της. Σα να λέμε ότι εξαγόρασε τη Cenergy στα 2,64 δισ. δολάρια ή κοντά στα 2,47 δισ. ευρώ ή στα 13 ευρώ. Ακόμα πιο ενδιαφέρουσα θα είναι η σύγκριση αν βάλουμε στον παρονομαστή και τα 230 με 250 εκατ. ευρώ που περιμένει για φέτος ως EBITDA κερδοφορία η Cenergy.

Επίσης, για να μπορέσετε να καταλάβετε το μέγεθος του παγκόσμιου σκηνικού που στήνεται στο χώρο του καλωδίου υπάρχουν αυτή τη στιγμή αναλύσεις χρηματοοικονομικών οίκων, όπως πρόσφατα αυτή που βγήκε στους Financial Times, όπου εμφανίζουν αυτές τις τρεις μεγάλες εταιρείες του κλάδου να έχουν έως το 2028 τόσο τεράστια πλεονάζοντα κεφάλαια από τις ελεύθερες ταμειακές ροές που θα πρέπει πάση θυσία να βρουν άλλες διεξόδους τοποθέτησής τους πέραν των μερισμάτων στους μετόχους τους. Το ίδιο φυσικά κύμα ισχυρών ταμειακών ροών θα νιώσει και η Cenergy στα επόμενα χρόνια.

Σύμφωνα μάλιστα με την Visible Alpha, η Prysmian μαζί με τις NKT και Nexans θα έχουν τέτοιες ελεύθερες ταμειακές ροές τα επόμενα χρόνια που αναμένεται συνολικά να φτάσουν τα 6,2 δισ. ευρώ. Κοινώς έρχεται μεγάλη καταιγίδα εξαγορών στο κλάδο των καλωδίων.

Εύκολα μπορεί ο οποιοσδήποτε να καταλάβει τι μπορεί να παιχτεί σχεδόν αστραπιαία στη Cenergy, με το δέλεαρ του ανεκτέλεστου των 3,1 δισ. δολαρίων και της Hellenic Cables Americas.

Εύκολα μπορεί ο οποιοσδήποτε να καταλάβει τι μπορεί να παιχτεί σχεδόν αστραπιαία στη Cenergy, με το δέλεαρ του ανεκτέλεστου των 3,1 δισ. δολαρίων και της Hellenic Cables Americas.

Δώστε επίσης βάση και στις μεγάλες και εσπευσμένες επενδύσεις που κάνει η Cenergy ώστε να αυξήσει την παραγωγική δυναμικότητά της όχι μόνο στα υποβρύχια καλώδια στην Κόρινθο, αλλά και στα χερσαία καλώδια στη Θήβα και στη νέα μονάδα στον Ελαιώνα Θήβας (πρώην εργοστάσιο της Πετζετάκις) που θα ξεκινήσει τη λειτουργία του στο τελευταίο τρίμηνο του 2024. Παραγωγικότητα η οποία θα παίξει το στρατηγικό ρόλο της στα πρώτα χρόνια της Hellenic Cables Americas.

Το όλο αυτό σκηνικό που στήνεται παγκοσμίως πολύ δύσκολα θα αρνιόταν τιμές στη μετοχή πάνω από τα 10,52 ευρώ ή στην κεφαλαιοποίηση των 2 δισ. ευρώ. Και στη διαγραμματική ανάλυση αποτυπώνεται μια πρόθεση ισχυρής μακροπρόθεσμης ανοδικής επίθεσης, όχι μόνο πάνω από το σαθρό όριο αντίστασης των 9 ευρώ, αλλά και πάνω από τα 11,72 με 12 ευρώ.

Το σίγουρο είναι ότι η Cenergy μας ετοιμάζει κάτι μεγάλο. Κάτι πολύ μεγάλο. Για αυτό ακριβώς πρέπει να έχει και την αμέριστη προσοχή μας.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.