Καταδικασμένες να πετύχουν

Η ψηφιακή επανάσταση της επόμενης δεκαετίας επιβάλει ή σχεδόν «καταδικάζει» το κλάδο της πληροφορικής να πρωτοστατήσει στις εξελίξεις μπαίνοντας σε μια διαρκή φάση ανάκαμψης και επανατοποθέτησης στο τραίνο του ψηφιακού μετασχηματισμού και του τεχνολογικού εκσυγχρονισμού του κράτους και των χιλιάδων επιχειρήσεων. Το τραίνο αναμένεται από την πλειοψηφία των αναλυτών να τρέξει στα επόμενα χρόνια με ιλιγγιώδη ταχύτητα μιας που ήδη έχει αργήσει στο ραντεβού της παγκόσμιας ψηφιακής μετάλλαξης. Το νέο ψηφιακό δόγμα που βρίσκεται εν εξελίξει θα εισέλθει σε κάθε παραγωγική και αναπτυξιακή γωνία προκαλώντας ένα ισχυρό σοκ στο επιχειρηματικό γίγνεσθαι. Τα δε μεγάλα έργα που αναμένεται να τρέξουν μέσα από το Ταμείο Ανάκαμψης και το νέο ΕΣΠΑ τοποθετούν τον ευρύτερο κλάδο της πληροφορικής και των νέων τεχνολογιών ως το «must» του 2021. Μιας που πρόσφατα στο άρθρο, ”ψηφιακό καμτσίκι στην κερδοφορία”, είχαμε αναλύσει τις: Quest Holdings, Profile Software, Entersoft και Epsilon Net θα παραχωρήσουμε το σημερινό χώρο της τεχνικής ανάλυσης στις: Intracom Holdings, Space Hellas, Byte Computer και Quality & RELIABILITY.

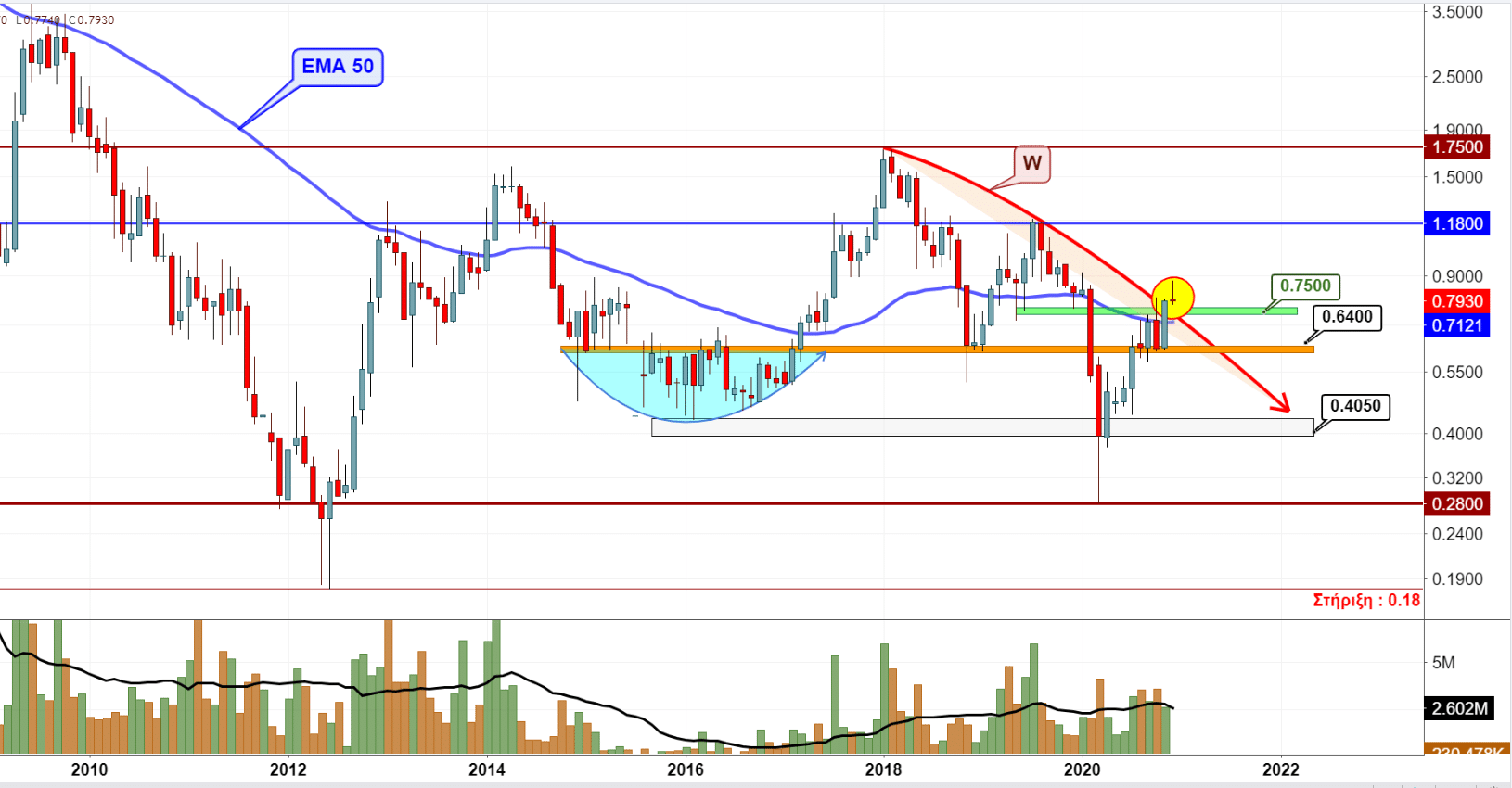

Ξεκινάμε με τον όμιλο Intracom (INTKA), όπου σύμφωνα με τα οικονομικά αποτελέσματα του 9μήνου για το 2020 οι πωλήσεις διαμορφώθηκαν στα 312,6 εκατ. ευρώ έναντι 364 εκατ. ευρώ της αντίστοιχης περιόδου του 2019 ενώ η λειτουργική κερδοφορία EBITDA βρέθηκε στα 9,6 εκατ. ευρώ έναντι 20,2 εκατ. ευρώ του περσινού 9μήνου. Οριακά θετικό βγήκε το EBIT του 9μήνου του 2020 καθώς το τρίτο τρίμηνο του 2020 έκλεισε με ζημιές 5,6 εκατ. ευρώ. Ο τραπεζικός δανεισμός του ομίλου παρουσίασε στο τρίτο τρίμηνο αύξηση 17,4 εκατ. ευρώ ενώ συγκεντρωτικά στο τέλος του 2019 ο τραπεζικός δανεισμός ανερχόταν σε 202 εκατ. ευρώ. Διαγραμματικά η μετοχή της Intracomέχει διασπάσει ανοδικά στη λήξη του Νοεμβρίου το μακροπρόθεσμο καθοδικό στροφέα “W” του 2018, στα 0,75 ευρώ δημιουργώντας τις κατάλληλες συνθήκες αλλαγής τάσης από καθοδική σε ανοδική. Κατά το πρώτο ήμισυ του Δεκεμβρίου η μετοχή έχει πραγματοποιήσει κοντά 3 εκατ. τεμάχια προσεγγίζοντας τα 0,877 ευρώ ενώ στις τελευταίες συνεδριάσεις ολοκληρώνει το pullback επιβεβαίωσης γράφοντας τιμές χαμηλότερα των 0,80 ευρώ. Η ανθεκτική διακράτηση της ευρύτερης περιοχής στήριξης των 0,80 με 0,75 ευρώ θα προκαλέσει την ανασύνταξη δυνάμεων των αγοραστών με το επόμενο ανοδικό κύμα να «σκάει» στην περιοχή των 0,98 με 1,18 ευρώ. Η κεφαλαιοποίησή της εντοπίζεται στα 61,5 εκατ. ευρώ.

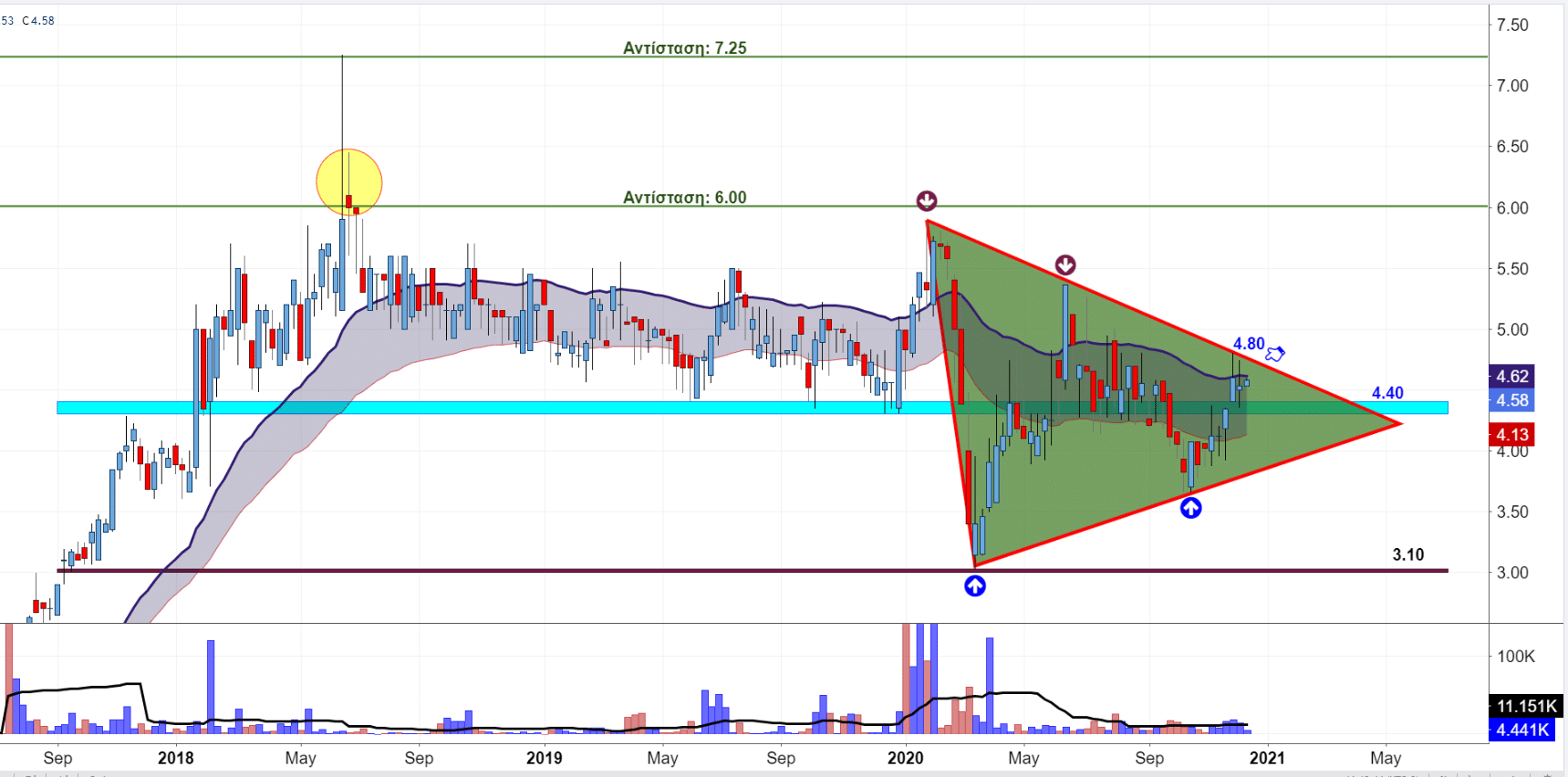

Ο κύκλος εργασιών της Space Hellas (ΣΠΕΙΣ) κατά το 9μηνο του 2020 ανήλθε στα 47,9 εκατ. ευρώ, έναντι 45,9 εκατ. ευρώ της αντίστοιχης περιόδου του 2019, εμφανίζοντας μια αύξηση ύψους 4,27% ενώ το EBITDA έκλεισε στα 3,5 εκατ. ευρώ έναντι 3,4 εκατ. ευρώ με το καθαρό χρέος να ανέρχεται στα 30,2 εκατ. ευρώ. Η υπογραφή της συμφωνίας εξαγοράς της SingularLogic σε ποσοστό 50% – 50% με την Epsilon Net αποτελεί ένα σημαντικό βήμα για την επέκταση της Space Hellas στον χώρο του λογισμικού και των εφαρμογών δίνοντας ισχυρές προοπτικές ανάπτυξης. Τεχνικά τώρα η μετοχή φαίνεται να λαμβάνει τιμές μέσα στο μεσομακροπρόθεσμο τριγωνικό σχηματισμό του περασμένου Ιανουαρίου έχοντας ως δίοδο διαφυγής τα 4,80 ευρώ. Ανοδική απόδραση πάνω από τα 4,80 ευρώ με αύξηση στον όγκο συναλλαγών θα ανοίξει τη θέα για την πολύ σημαντική αντίσταση των 6 ευρώ. Περιοχή ιδιαίτερης σημασίας αυτή που εκτείνεται πέριξ των 4,40 ευρώ. Η κεφαλαιοποίησή της στο Ελληνικό Χρηματιστήριο βρίσκεται μια ανάσα από τα 30 εκατ. ευρώ.

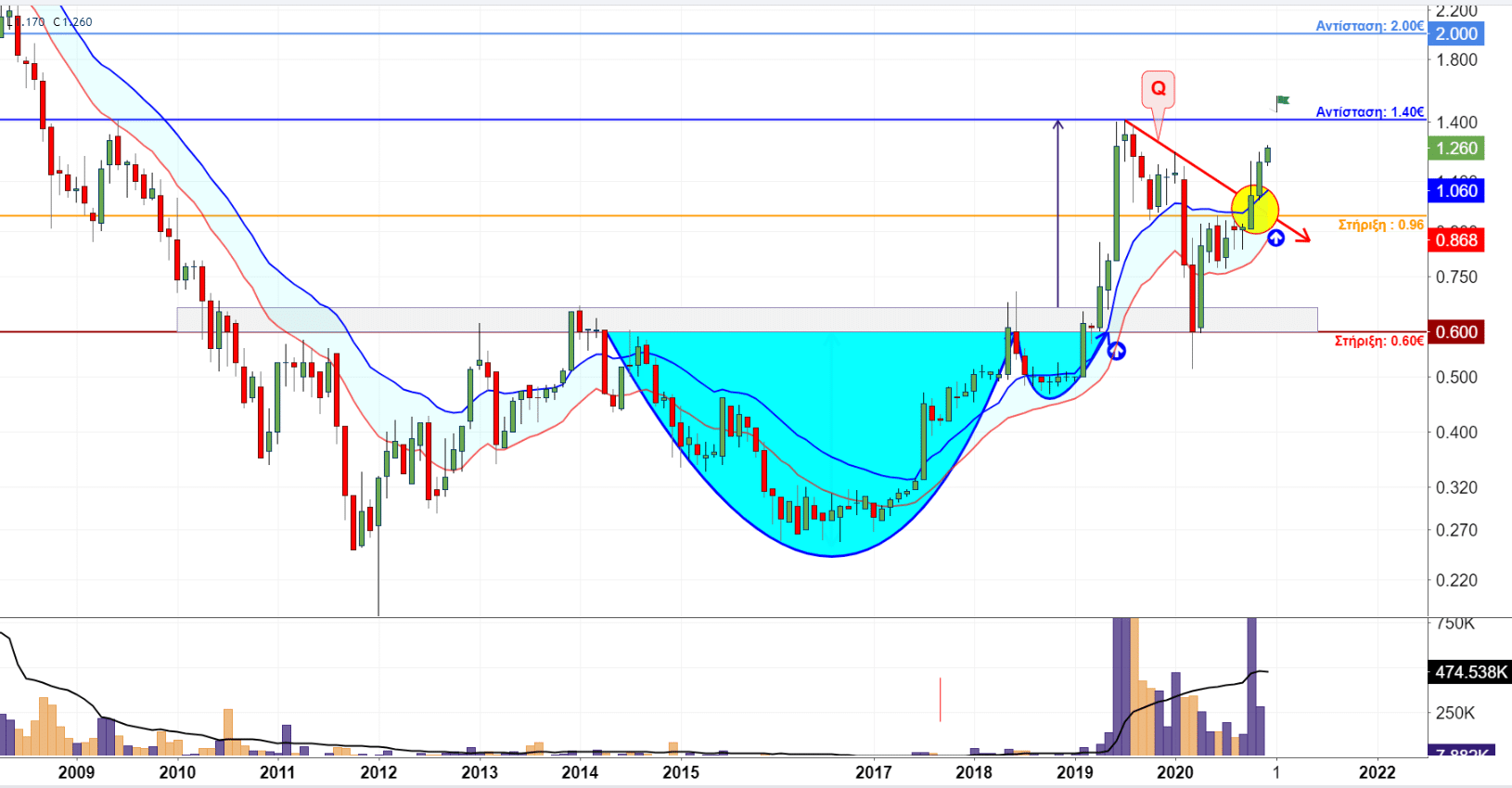

Η Byte Computer (ΒΥΤΕ) στην ανακοίνωση του 9μήνου παρουσίασε κύκλο εργασιών 21,96 εκατ. ευρώ έναντι 22,69 εκατ. ευρώ της αντίστοιχης περιόδου του 2019 σημειώνοντας έτσι ισχνή μείωση 3,20% ενώ τα κέρδη προ φόρων και τόκων ανήλθαν (ΕΒΙΤ) στα 1.27 εκατ. ευρώ έναντι 820 χιλ. ευρώ το 2019 εμφανίζοντας αύξηση 55,68%. Διαγραμματικά η μετοχή έχει διαλύσει ανοδικά τη μακροπρόθεσμη καθοδική γραμμή τάσης “Q” στα 1,02 ευρώ και δείχνει να κατευθύνεται σταδιακά προς το σημείο κλειδί των 1,40 ευρώ. Περιοχή, όπου αποτέλεσε την άνοιξη του 2019 το στόχο του τότε τμημένου σχηματισμού Cup and Handle. Στην περίπτωση που η μετοχή περάσει πάνω από τα 1,40 ευρώ ο δρόμος θα ανοίξει για μια ανάβαση προς τα 2 ευρώ. Η κεφαλαιοποίηση της ΒΥΤΕ έχει μόλις διαβεί την πόρτα των 20 εκατ. ευρώ.

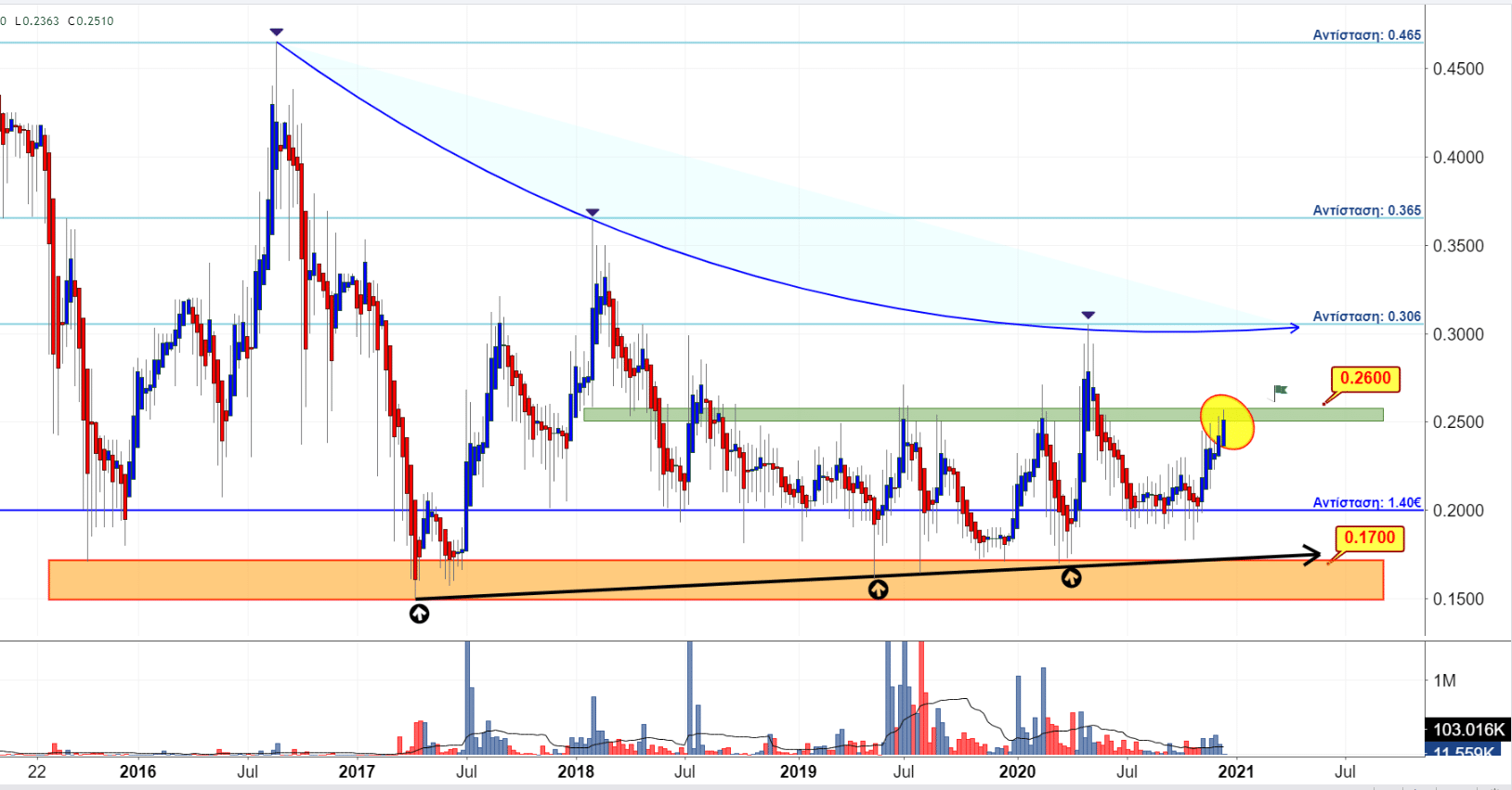

Τέλος η Quality & Reliability (ΚΟΥΑΛ) εμφάνισε στο 9μηνο του 2020 κύκλο εργασιών 1,78 εκατ. ευρώ έναντι 1,515 εκατ. ευρώ της αντίστοιχης περιόδου το 2019 παρουσιάζοντας αύξηση 17,50% με το EBITDA να κλείνει στα 45.478 ευρώ έναντι -16.572 ευρώ της αντίστοιχης περσινής περιόδου παρουσιάζοντας βελτίωση κατά 374,43%. Στο εβδομαδιαίο διάγραμμα της μετοχής αποτυπώνεται μια τεράστια σε χρονικό μέγεθος συσσώρευση, κοντά 950 μέρες, μεταξύ των 0,26 με 0,17 ευρώ με μικρές ακίδες κίβδηλης διάσπασης είτε προς τα πάνω είτε προς τα κάτω. Αυτή τη στιγμή η τιμή της μετοχής φλερτάρει επιμόνως με το επίπεδο των 0,25 με 0,26 ευρώ εμφανίζοντας ύποπτα σημάδια πιθανής ανοδικής διάρρηξης. Κίνηση η οποία εάν επιτευχθεί με ισχυρό όγκο συναλλαγών θα δώσει στο πιάτο την αντίσταση των 0,306 ευρώ. Η κεφαλαιοποίηση της ΚΟΥΑΛ προσεγγίζει τα 7 εκατ. ευρώ.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.