Φως… στο τούνελ

Η ανάδειξη της κοινοπραξίας, που ηγείται ο ΑΒΑΞ ως επικρατέστερη για το έργο Μετρό – Γραμμή 4 προϋπολογισμού 1,8 δισ. ευρώ…με το ΦΠΑ, ξεμπλοκάρει ουσιαστικά μετά από παλινωδίες και καθυστερήσεις ετών ένα από τα μεγαλύτερα έργα υποδομής που πρόκειται να κατασκευαστεί τα επόμενα χρόνια, θέτοντας ως σκοπό το ριζικό επανασχεδιασμό του συγκοινωνιακό χάρτη στο λεκανοπέδιο. Ναι μεν η έναρξη της κατασκευής τοποθετείται για το 2022, καθώς θα προηγηθούν οι πρόδρομες εργασίες για τις αρχαιολογικές έρευνες και την μετακίνηση των δικτύων κοινής ωφέλειας αλλά παρά το αναμενόμενο “delay” η καθεαυτού ανάληψη του έργου δίνει σημαντική πνοή στον όμιλο ΑΒΑΞ, καθώς τον τοποθετεί σχεδόν στην υψηλότερη βαθμίδα του κατασκευαστικού γίγνεσθαι της χώρας.

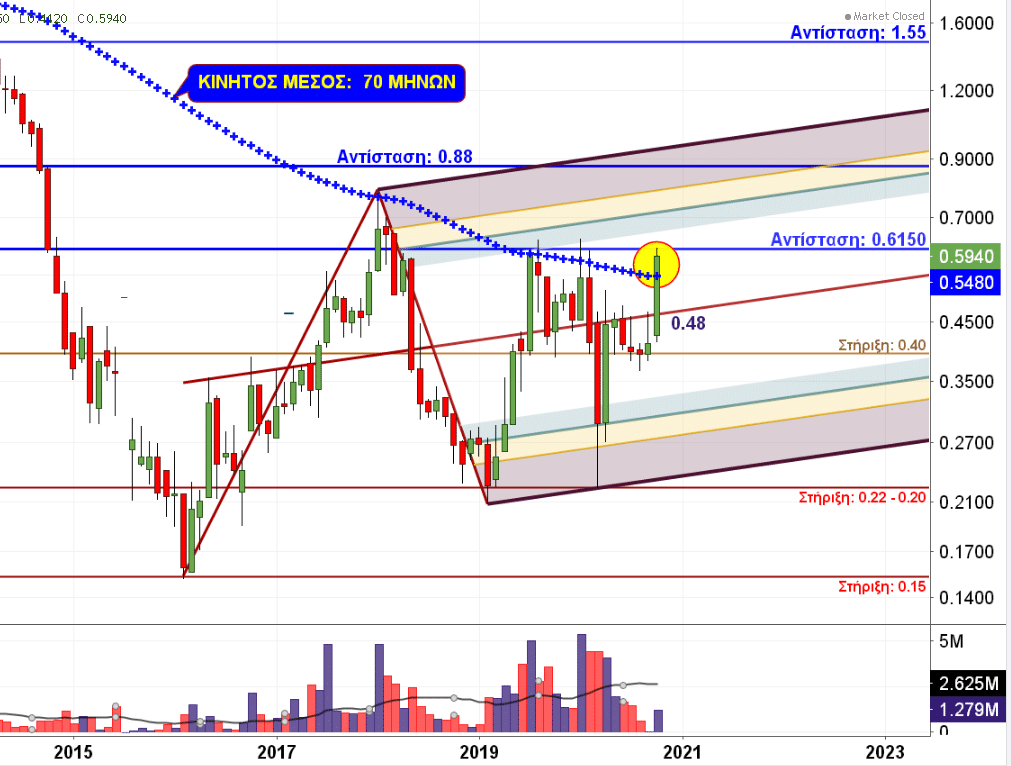

Διαγραμματικά τώρα ο όμιλος μας απέδειξε ότι διέθετε τις απαραίτητες δυνάμεις για να ανέβει κατηγορία και να ξεφύγει από το μέσο της Pitchfork στα 0,48 ευρώ, που τον κρατούσε δέσμιο στις όποιες επιθετικές ορέξεις για τουλάχιστον 8 μήνες. Μάλιστα όπως είχαμε τονίσει στις 9 του Οκτώβρη στο άρθρο «Από το χώμα στο γρασίδι», ένα επιβεβαιωμένο πέρασμα πάνω από εκεί θα άνοιγε διάπλατα το δρόμο για την αντιπαράθεση με το μακροπρόθεσμο απλό κινητό μέσο όρο των 70 μηνών, στα 0,544 ευρώ. Πράγματι η μετοχή έχει πλέον διέλθει πάνω από τον εν λόγω κινητό μέσο όρο δηλώνοντας έτοιμη να βρεθεί σε αναμέτρηση με την ισχυρή διετή αντίσταση των 0,615 ευρώ. Επίτευξη του διαγραμματικού στόχου ανοδικής τμήσης των 0,615 ευρώ θα παραδώσει στους αγοραστές το κλειδί αρχικά για τα 0,72 ευρώ και μετά για το σημείο «καμίνι» του 2014, τα 0,88 ευρώ. Από εκεί και πάνω δεν υπάρχει τίποτα έως τα 1,55 ευρώ αν και θα χρειαστεί να κυλήσει αρκετός διαγραμματικός χρόνος μέχρι τότε.

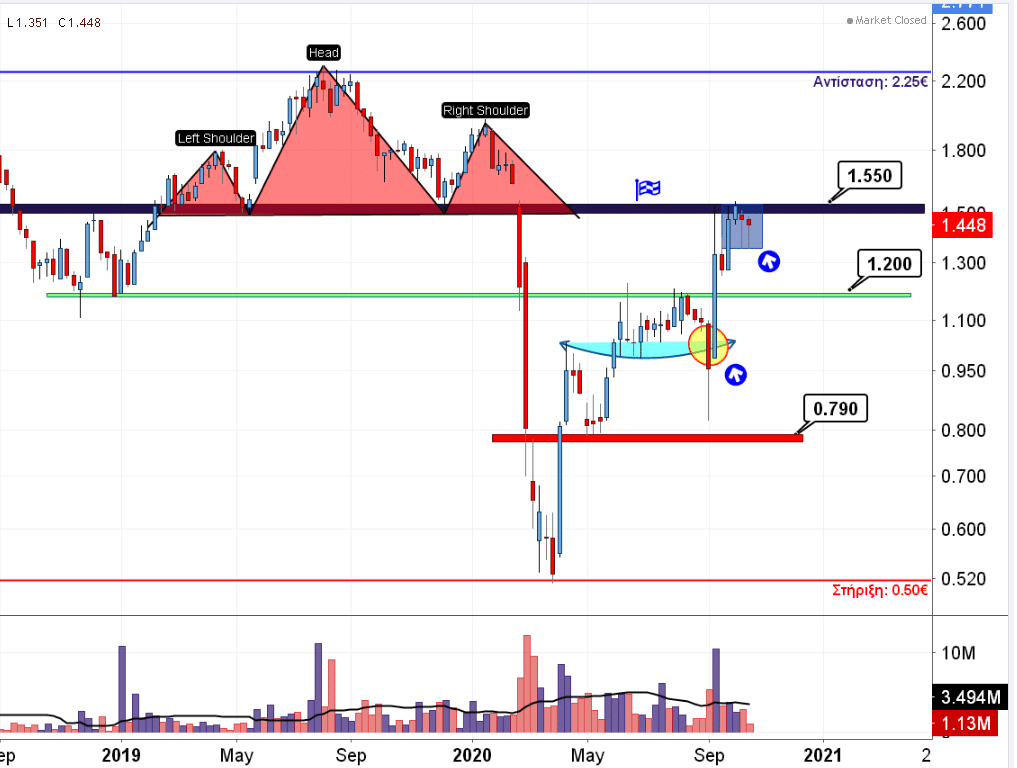

Από την άλλη ο Ελλάκτωρ δίχως το δεκαετές αυτό έργο που θα του έδινε σημαντικές χρηματοοικονομικές ροές και ανάσες θα πρέπει να πορευτεί με το υφιστάμενο ανεκτέλεστο των 1,9 δισ. ευρώ (1,3 δισ. ευρώ έως τις 30/06/2020 συν τις συμβάσεις ύψους 587 εκατ. ευρώ που βρίσκονται στο στάδιο της υπογραφής). Τεχνικά η μετοχή δείχνει να πραγματοποιεί τις τελευταίες εβδομάδες μια πλάγια κίνηση κάτω από το ορόσημο των 1,55 ευρώ δίχως μέχρι τώρα να έχει τις δυνάμεις να περάσει πάνω από εκεί. Για το ιστορικό να τονιστεί ότι η περιοχή των 1,55 ευρώ αποτελούσε κατά το 2019 τη neckline στήριξης του μακροπρόθεσμου σχηματισμού Head andShoulders των 370 ημερών. Εύλογη θεωρείται η έντονη δυσκολία διαπερατότητας της τιμής της μετοχής πάνω από εκεί. Στην περίπτωση όμως που προκληθεί μια επιβεβαιωμένη ανοδική καταστρατήγηση θα ανοίξει διάπλατα τις πύλες για το επίπεδο των 2 με 2,25 ευρώ. Η συνεχόμενη όμως άρνηση μιας περαιτέρω ανοδικής κίνησης θα τελειώσει και τα βόλια των αγοραστών ρίχνοντας τη μετοχή πάνω στα 1,20 ευρώ.

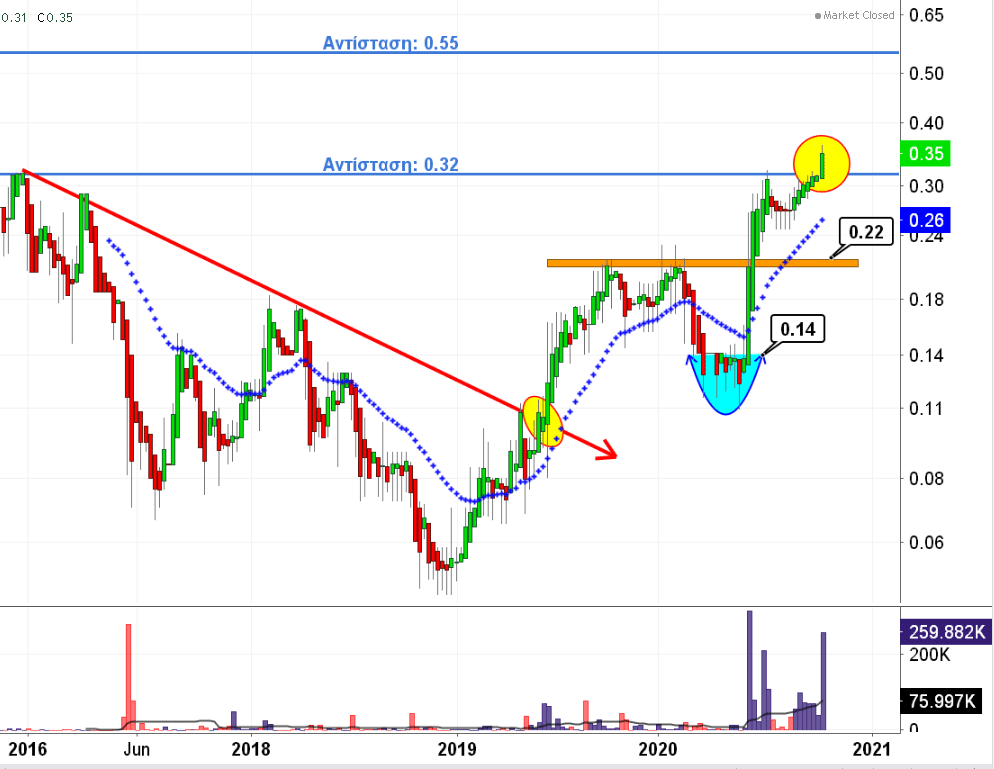

Μιας που το έφερε η κουβέντα περί κατασκευαστικών κάνουμε πάσα στη Δομική Κρήτης, όπου κατάφερε να ξεφύγει από τα δόντια της επιτήρησης και να επιστρέψει μέσα σε μια πολύ δύσκολη χρονιά στα σαλόνια της κύριας αγοράς του Χρηματιστηρίου Αθηνών. Θετική έκπληξη αποτέλεσαν τα οικονομικά αποτελέσματά της κατά το πρώτο εξάμηνο του 2020 με τη σημαντική βελτίωση του ρυθμού εκτέλεσης των έργων. Ειδικότερα ο τζίρος ανήλθε στα 3,7 εκατ. ευρώ έναντι 2,9 εκατ. ευρώ της αντίστοιχης περιόδου του 2019 δηλώνοντας μια αύξηση 28% ενώ το EBITDA έκλεισε στα 901 χιλ. ευρώ κέρδη, έναντι 605 χιλ. ευρώ της αντίστοιχης περσινής περιόδου. Τεχνικά η μετοχή παρουσιάζεται να έχει περάσει πάνω από την αντίσταση των 0,32 ευρώ προσπαθώντας να τη μεταμορφώσει σε βατήρα προώθησης προς το επόμενο σημαντικό επίπεδο αντίστασης που απέχει παρασάγγας και εντοπίζεται στα 0,55 ευρώ. Η διατήρηση του ημερήσιου όγκου συναλλαγών πάνω από τα 30 χιλ. τεμάχια θα βελτιώσει την μέχρι πρότινος λαβωμένη εικόνα της μετοχής. Ισχυρό σημείο στήριξης τα 0,22 ευρώ.

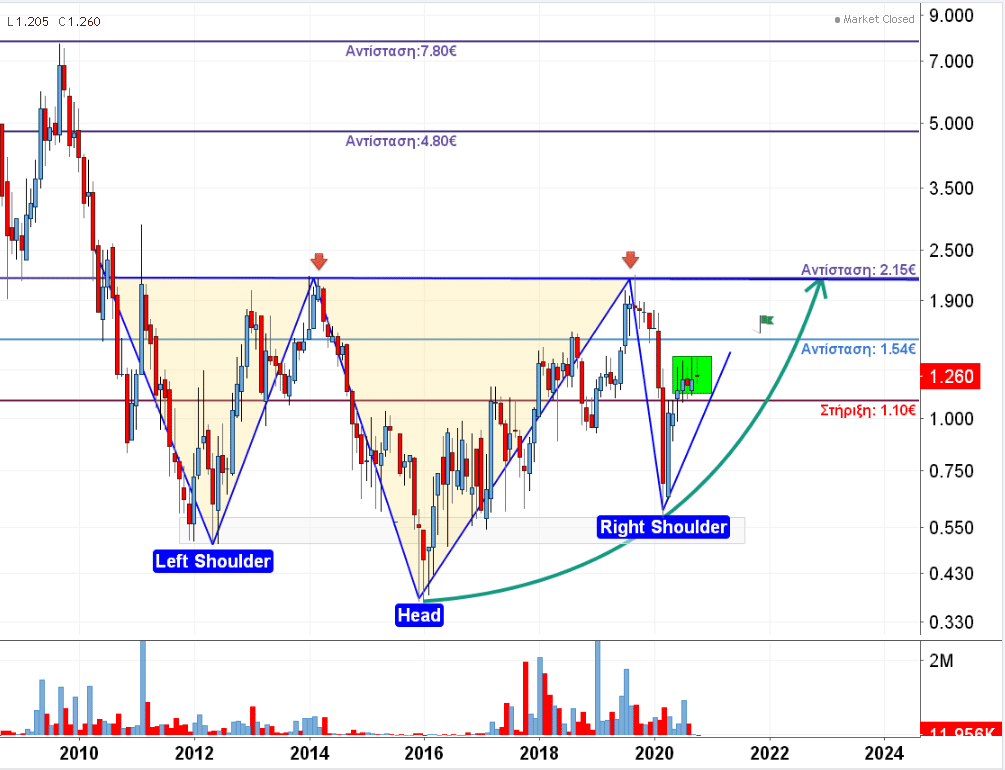

Σημαντικό βάρος από το στρατηγικό της σχεδιασμό έχει ρίξει η Intrakat πάνω στο μεγάλο έργο των υποδομών κάλυψης δικτύων οπτικών ινών υπερυψηλής ευρυζωνικότητας UFBB προϋπολογισμού 870 εκατ. ευρώ. Στον εν λόγω διαγωνισμό συμμετέχουν βέβαια άλλοι 8 όμιλοι: ΟΤΕ, Wind Hellas, Vodafone Ελλάδος, ΑΒΑΞ, ΔΕΗ, ΤΕΡΝΑ Ενεργειακή, METKA EGN LTD και Grid Telecom αλλά λόγω των επτά χωρισμένων περιοχών οι τελικοί ανάδοχοι μπορεί να είναι από τρεις έως επτά. Οι δεσμευτικές προσφορές αναμένεται να κατατεθούν έως τέλη του έτους στο υπουργείο Ψηφιακής Διακυβέρνησης ενώ το κατασκευαστικό στάδιο θα έχει διάρκεια τριών ετών. Κατασκευαστική δραστηριότητα έχει αναλάβει ο όμιλος και στη διαγραμματική ανάλυση καθώς προσπαθεί να τελειώσει το μακροπρόθεσμο ανάποδο σχηματισμό Head and Shoulders, όπου έχει ως βάση λήξης τα 2,15 ευρώ. Προς το παρόν η μετοχή προσπαθεί να κάνει ένα ισχυρό σκαλοπάτι στήριξης μεταξύ των 1,37 με 1,20 ευρώ. Έγκριση καλής πορείας θα λάβει η μετοχή με την ανοδική τμήση της περιοχής των 1,54 ευρώ. Να σημειωθεί για τους διαγραμματικούς στατιστικούς τύπους ότι εάν όντως επιτευχθεί ανοδική διάτρηση των 2,15 ευρώ ο στόχος του σχηματισμού εντοπίζεται μακροπρόθεσμα στα …4,80 ευρώ. Αρκετά ψηλά και αρκετά μακριά.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.