Mission Impossible

Ο κυρ Αντώνης ήταν ριψοκίνδυνος άνθρωπος καθότι χασάπης και κυνηγός. Τον τραβούσε σα μαγνήτης το περπάτημα στο τεντωμένο σκοινί. Στο χαρτοφυλάκιό του είχε σχεδόν πάντα μετοχές με μεγάλη μεταβλητότητα και αυξημένο ρίσκο. Ήταν δε τόσο υπερκινητικός, που δε μπορούσε να κάτσει στα «αυγά» του ούτε μια μέρα. Ήθελε να αλλάζει τις μετοχές σα τα πουκάμισα αν και σχεδόν πάντα, ακόμα και όταν ερχόταν στη χρηματιστηριακή, κυκλοφορούσε με την ελαφρώς αιματοβαμμένη ποδιά της δουλειάς του, μιας που ήταν και πολύ κοντά στη Σοφοκλέους. Πίσω από τον πάγκο του ταμείου δούλευε δίχως διακοπή το real time του Monopoly. Καλός πελάτης… από αυτούς που δε σηκώνουν κουβέντα στις επιλογές τους και έτσι δε χρειαζόταν να χαλάς φαιά ουσία για να αντιπροτείνεις κάτι άλλο. Δυστυχώς όμως ήταν και από αυτούς που έκαιγαν εύκολα το κεφάλαιό τους.

Οι φίλοι του τον φώναζαν χαϊδευτικά Τoμ. Στην αρχή νόμιζα το γνωστό γάτο της σειράς κινούμενων σχεδίων αλλά όταν τον ρώτησα « Ποιόν Τομ » μου απάντησε με στόμφο « Τον Τομ Κρούζ, γιατί μου αρέσουν οι ριψοκίνδυνες αποστολές ».

Mission Impossible δηλαδή ο τύπος !!

Το τελευταίο του μετοχικό αμάρτημα, πριν μας «χαιρετήσει», ήταν τα warrants των τραπεζών. Τώρα θα μου πείτε γιατί αναφέρω τον κυρ Αντώνη; Γιατί δυστυχώς ή ευτυχώς, η ιστορία θα το κρίνει, το τελευταίο χρονικό διάστημα παρατηρείται ένα αυξημένο ενδιαφέρον για εταιρείες που είναι στην επιτήρηση. Μάλιστα δεν είναι ουκ ολίγοι οι αναγνώστες, που ζητάνε και τεχνική ανάλυση πάνω σε συγκεκριμένες μετοχές της επιτήρησης. Για χάρη τους λοιπόν ας πάει και το παλιάμπελο αν και αυτές οι μετοχές λόγω της διακεκομμένης διαπραγμάτευσης δεν ενδείκνυται γενικά πόσο μάλλον για επενδυτική στρατηγική μέσω της τεχνικής ανάλυσης. Μάλιστα τα διαγράμματα προς αφαίρεση των χασμάτων δε θα έχουν τη γνωστή μορφή candlesticks αλλά μόνο την close area.

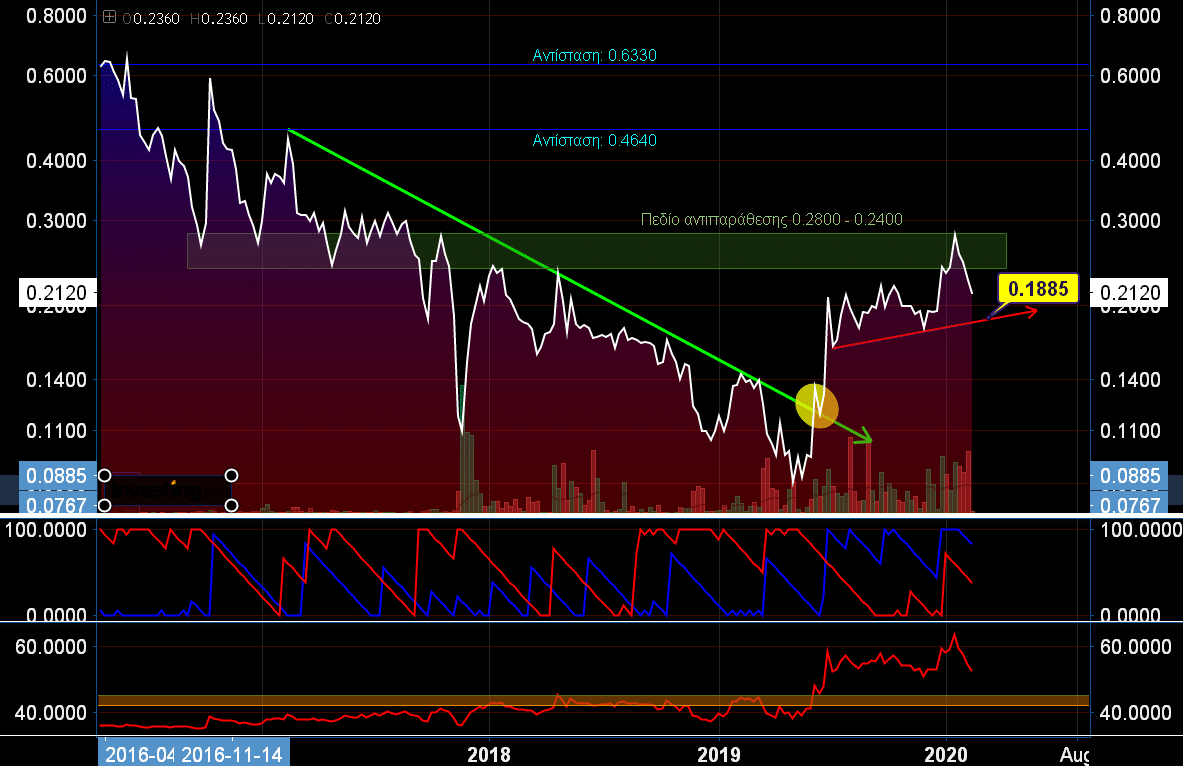

Πρώτη μετοχή αυτή της Frigoglass η οποία πρόσφατα «σήκωσε» το απίστευτο νούμερο των 260 εκατ. ευρώ με επιτόκιο 6,875% μέσω εγγυημένων και με προνομιακή εξασφάλιση ομολογιών. Η εταιρεία μέσω των αποτελεσμάτων του β’ τρίμηνο παρουσίασε εικόνα επιστροφής με τα καθαρά της κέρδη να διαμορφώνονται στα 8,775 εκατ. ευρώ, από ζημιές 836 χιλ. ευρώ, ενώ οι πωλήσεις κατέγραψαν άνοδο 14,2% στα 162,6 εκατ. ευρώ και στο α’ εξάμηνο 16,2% στα 288,2 εκατ. ευρώ. Οι πωλήσεις και το EBITDA αναμένονται να αυξηθούν κατά περίπου 15-16% και 30-32%, αντίστοιχα, για το έτος 2019. Η κεφαλαιοποίηση της φτάνει τα 78,2 εκατ. ευρώ ενώ ο όγκος συναλλαγών, που έχει κάνει από τις αρχές του έτους είναι στα 16,2 εκατ. τεμ με μέσο όρο τα 0,24 ευρώ. Τεχνικά φαίνεται να βρήκε ανοδικά το μπελά της με το που μπήκε μέσα στο ισχυρό πεδίο των 0,28 με 0,24 ευρώ δημιουργώντας βραχυχρόνια Bull trap σε όσους επενδυτές προσπάθησαν να παίξουν την ανοδική διαφυγή πάνω από τα 0,28 ευρώ. Το αποτέλεσμα ήταν να έρθει με φόρα κάτω από το 0,24 και πάνω στο 0,21 ευρώ θέλοντας πιθανόν να δοκιμάσει τις δυνάμεις της πλησίον της γραμμής στήριξης των 0,1885 ευρώ. Πάντως το εβδομαδιαίο διάγραμμα έχει μπει σε ανοδική τροχιά.

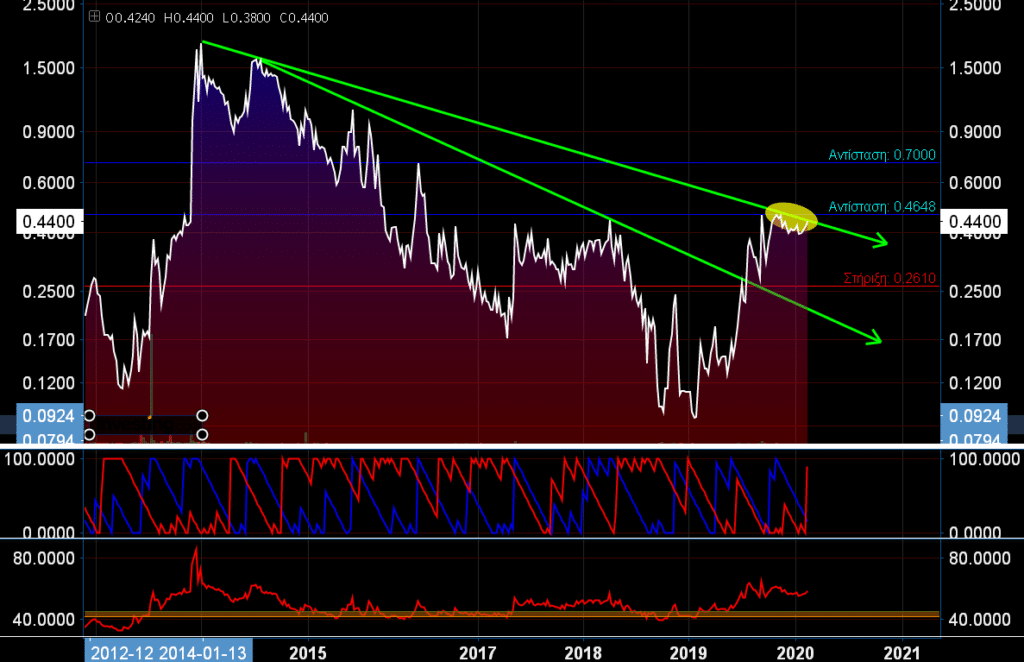

Η Forthnet έδειξε ιδιαίτερη ανθεκτικότητα στα αποτελέσματα του πρώτου 6μήνου καθώς τα συνολικά έσοδα διαμορφώθηκαν σε 133,5 εκατ. ευρώ από 144,35 εκατ. ευρώ στο πρώτο εξάμηνο του 2018, ενώ τα EBITDA έφτασαν τα 17,8 εκατ. από 17,9 εκατ. την αντίστοιχη περυσινή περίοδο. Η Forthnet προετοιμάζεται για την είσοδο της στην αγορά της κινητής τηλεφωνίας ως ιδεατός πάροχος (MVNO) μετά και την υπογραφή σχετικής συμφωνίας με τη Vodafone. Επίσης επιβεβαίωσε την στρατηγική της τοποθέτηση στις μεταδόσεις αποκλειστικού αθλητικού περιεχομένου καθώς επέκτεινε μέχρι και το 2023 την συνεργασία της με την EuroLeague. Η κεφαλαιοποίησή της προσεγγίζει τα 73 εκατ. ευρώ ενώ ο όγκος συναλλαγών από τις αρχές του έτους διαμορφώνεται στα 108 χιλ. τεμ με μέσο όρο τα 0,41 ευρώ. Το free flow της μετοχής φτάνει στο 16% με βασικούς μετόχους εκτός από τη Πειραιώς, την Εθνική και την Alpha, το Δημόσιο Τυνησίας, τον Ghurair Abdulaziz και τη Crystal Almond Holdings. Διαγραμματικά τώρα η μετοχή όσο κάθεται στη ζώνη των 0,44 με 0,40 ευρώ θα δείχνει έντονη διάθεση να φύγει ανοδικά πάνω από τη μακροπρόθεσμη καθοδική γραμμή τάσης του 2014, στα 0,465 ευρώ. Πιθανή ανοδική δραπέτευση θα ανοίξει το οπτικό πεδίο για την επόμενη αντίσταση στα 0,70 ευρώ.

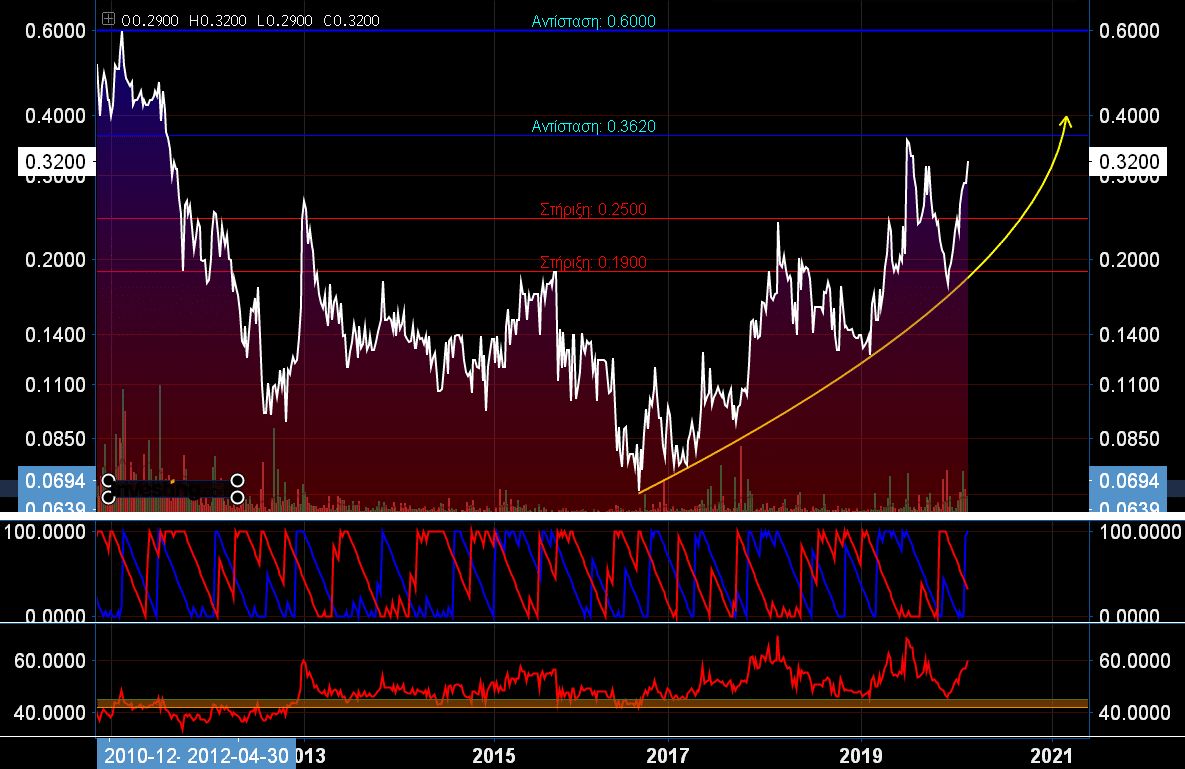

Η Lavipharm παρουσίασε στο πρώτο 6μηνο του 2019 ενοποιημένο κύκλο εργασιών 16,2 εκατ. ευρώ., εκ των οποίων τα 5,7 εκατ. ευρώ ή το 35,2% προήλθε από την εμπορική διάθεση των δύο διαδερμικών. Το EBITDA διατηρήθηκε στα ίδια με τα περσινά επίπεδα, φθάνοντας τα 2,8 εκατ. από 2,7 εκατ. κατά το πρώτο 6μηνο του 2018. Τα ενοποιημένα αποτελέσματα διαμορφώθηκαν σε κέρδη προ φόρων 1,23 εκατ. ευρώ έναντι 1,16 εκατ. το 2018 και σε κέρδη μετά φόρων και δικαιωμάτων μειοψηφίας στα 0,6 εκατ. έναντι 0,5 εκατ. την αντίστοιχη περσινή περίοδο. Η κεφαλαιοποίησή της βρίσκεται στα 16,34 εκατ. ευρώ και ο όγκος συναλλαγών από τις αρχές του έτους είναι στα 986 χιλ. τεμ. με μέσο όρο τα 0,26 ευρώ. Στο τεχνικό κομμάτι η μετοχή διέπεται από τον ανοδικό στροφέα του 2016 από τα 0,066 ευρώ και κατευθύνεται προς την περιοχή αντίστασης των 0,3620 ευρώ, όπου και αναμένεται να γίνει ισχυρή μάχη μεταξύ Bulls and Bears, καθώς η κατάκτησή της θα ανοίξει τις διαγραμματικές πύλες για τα 0,60 ευρώ. Σημείο αναίρεσης του ανοδικού σεναρίου η καθοδική διάτρηση των 0,25 ευρώ.

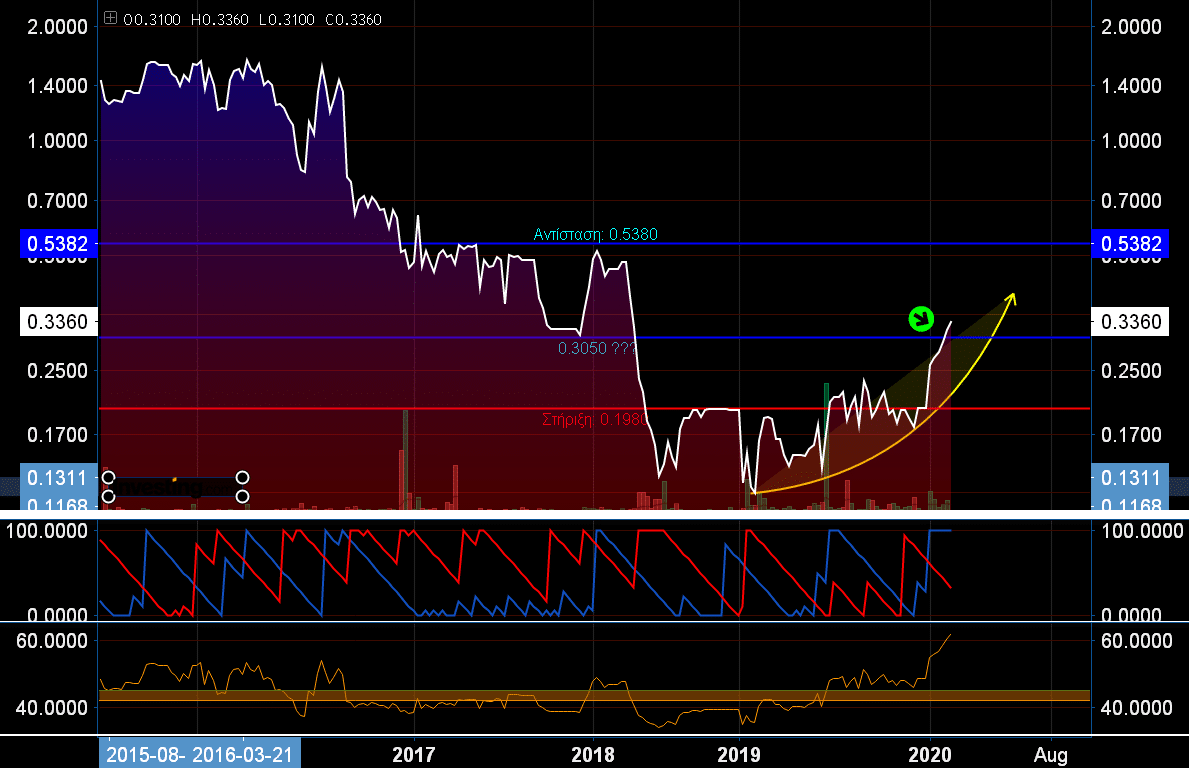

Τέλος οι Ευρωσύμβουλοι θα σημειώσουν για το 2019, σύμφωνα με πληροφορίες, μεγάλη αύξηση στο κύκλο εργασιών και κέρδη για πρώτη χρονιά από το 2014. Σε επίπεδο μητρικής τα έσοδα θα υπερβούν τα 3,5 εκατ. ευρώ, έναντι της πολύ χαμηλής επίδοσης των 1,56 εκατ. ευρώ που είχε σημειωθεί το 2018. Οι Ευρωσύμβουλοι ξεκινούν τη φετινή χρονιά με υπόλοιπο ανεκτέλεστων συμβάσεων που σηματοδοτεί ανοδική πορεία οικονομικών επιδόσεων, ακόμη και σε περίπτωση που δεν παρθούν νέα έργα. Η κεφαλαιοποίησή τους φτάνει τα 3,74 εκατ. ευρώ και ο όγκος συναλλαγών από την αρχή του έτους είναι 182 χιλ. τεμ με μέσο όρο τα 0,26 ευρώ. Και εδώ έχουμε έναν εμφανή ανοδικό στροφέα που ο σκοπός του είναι να οδηγήσει τη τιμή της μετοχής προς τη μακροπρόθεσμη αντίσταση των 0,538 ευρώ. Πρώτη σοβαρή επιτυχία θα είναι η ανοδική τμήση της αντίστασης των 0,305 ευρώ με καλό όγκο συναλλαγών.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.