PROFILE: Επεκτατικές κινήσεις, ισχυρή κερδοφορία

Το επενδυτικό παιχνίδι μόλις τώρα αρχίζει για το κλάδο της πληροφορικής με την σημαντική αύξηση μεγεθών που επιτεύχθηκε κατά τη χρήση του 2021 να είναι το πρώτο μόλις σκαλοπάτι στη μεγάλη αυτή ανηφορική πορεία που έχουν να ακολουθήσουν στα επόμενα χρόνια. Παράλληλα είναι από τους λίγους κλάδους που η ενεργειακή και η γεωπολιτική κρίση δε θα έχει παρά μηδενική σχεδόν επίπτωση στα αποτελέσματα των εταιρειών που τον απαρτίζουν μιας που η παραγωγή προϊόντων λογισμικού δε χρειάζεται και καμία πρώτη ύλη απλά λίγο παραπάνω… εγκεφαλικά κύτταρα.

Μάλιστα το γεγονός ότι εταιρείες όπως η Profile, η Entersoft και η Epsilon Net πουλάνε ιδιοπαραγόμενα προϊόντα τους δίνει τη δυνατότητα να «κατεβάζουν» ένα μεγάλο μέρος από τις πωλήσεις σε κερδοφορία με το EBITDA margin να χτυπάει νούμερα από το 37% έως και το 28%. Ως άμεσο επακόλουθο των υψηλών αυτών περιθωρίων κερδοφορίας είναι η δημιουργία των καλύτερων συνθηκών για το «παρκάρισμα» μετρητών στο ταμείο.

Δεν θα μας προκαλούσε καμία έκπληξη αν αυτές οι τρείς μεγάλες εταιρείες πληροφορικής εμφανιστούν το 2023 να έχουν συνολικό καθαρό ταμείο άνω των 60 εκατ. ευρώ με ότι αυτό θα σημαίνει για την περαιτέρω αναπτυξιακή τους πορεία μέσω νέων προϊόντων και εξαγορών.

Ήδη οι εκτιμήσεις, από αναλύσεις που έχουν βγει στο φως της δημοσιότητας, εμφανίζουν για το 2022 ένα συνολικό καθαρό ταμείο και στις τρείς εταιρείες περίπου στα 39 εκατ. ευρώ (Epsilon Net: 15.56 εκατ. ευρώ, Entersoft: 13.22 εκατ. ευρώ και Profile: 10.2 εκατ. ευρώ). Οι ίδιες εκτιμήσεις, όπως και οι δηλώσεις των διοικήσεων, οι οποίες προσοχή μπορεί να αποδειχθούν έως το τέλος του 2022 αρκετά συγκρατημένες, φανερώνουν προσδοκώμενο τζίρο πωλήσεων 75 εκατ. ευρώ, 30,8 εκατ. ευρώ και 27 εκατ. ευρώ για τις Epsilon Net, Entersoft και Profile αντίστοιχα. Στοιχεία τα οποία και να θέλουν δεν αφήνουν τις μετοχές των εν λόγω εταιρειών να αγιάσουν.

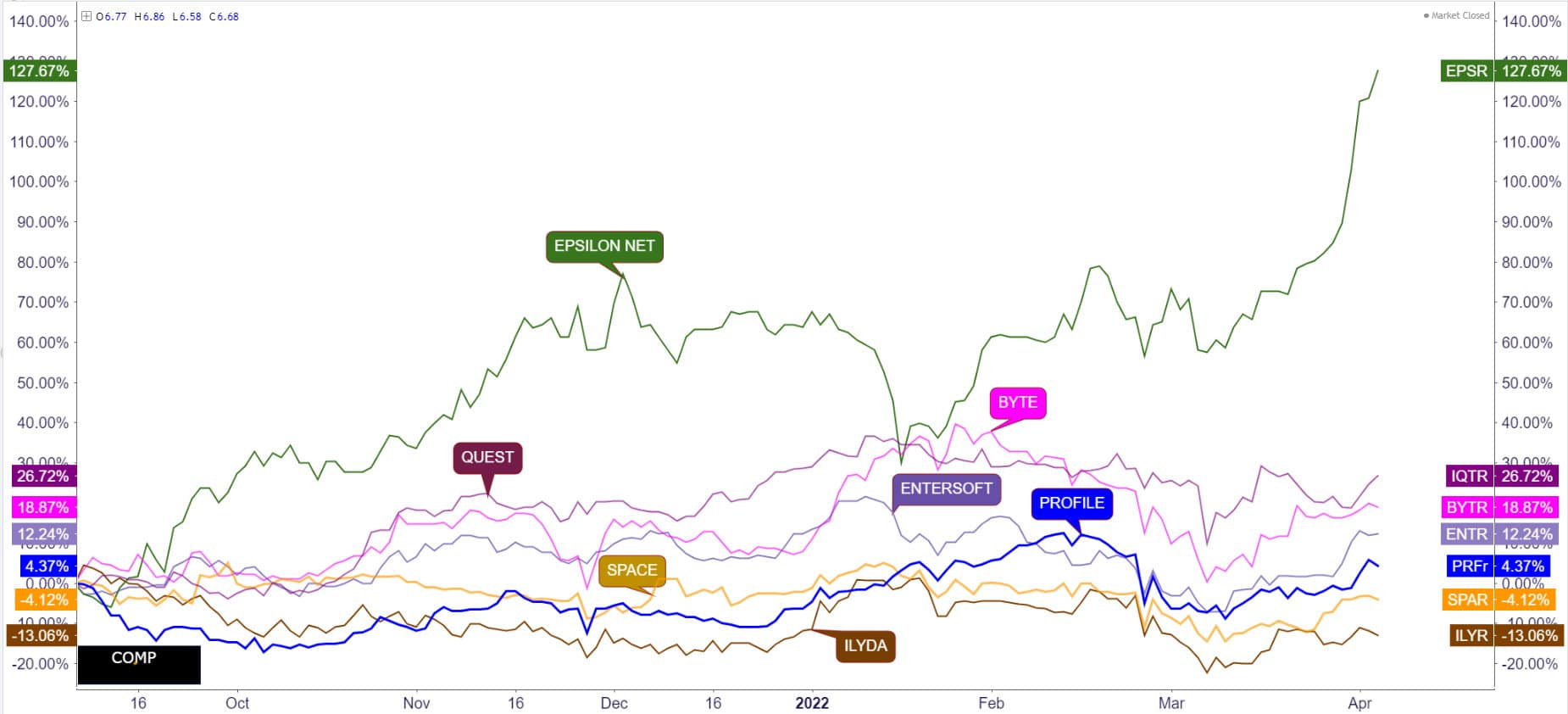

ΔΙΑΓΡΑΜΜΑ ΣΥΓΚΡΙΤΙΚΩΝ ΑΠΟΔΟΣΕΩΝ ΑΝΑΜΕΣΑ ΣΤΙΣ ΤΕΧΝΟΛΟΓΙΚΕΣ ΕΤΑΙΡΕΙΕΣ

Χαρακτηριστική είναι δε η πρόσφατη έντονη ανοδική κίνηση που έφερε την Epsilon Net κοντά στα 7 ευρώ και τη κεφαλαιοποίησή της στα 367 εκατ. ευρώ απλώνοντας όμως έτσι σκάλα αναρρίχησης και στις άλλες δύο εταιρείες Entersoft και Profile που έχουν κεφαλαιοποιήσεις στα 165 και στα 80 εκατ. ευρώ αντίστοιχα.

Σύμφωνα τώρα με τις τελευταίες εξελίξεις και τις αναρτώμενες οικονομικές αναλύσεις και εκτιμήσεις η πλέον υποτιμημένη με το μεγαλύτερο ποσοστιαίο περιθώριο ανόδου εμφανίζεται να είναι η μετοχή της Profile.

- Αν πιάσουμε το Ev/Sales για το 2022 η μεν Epsilon Net έχει ένα 4,69x, η Entersoft ένα 4,76x και η Profile έχει μόλις ένα 2,19x πράγμα που σημαίνει ότι βάση των άλλων δύο εταιρειών θα έπρεπε να λάμβανε τιμές πέριξ των 11,47 ευρώ. Πολύ υψηλότερη δηλαδή από αυτή που συναλλάσσεται στο ταμπλό.

- Επίσης το Ev/Ebitda για το 2022 βρίσκετε στο 16,4x για την Epsilon Net, στο 13,92x για την Entersoft ενώ η Profile παρουσιάζει ένα 9,62x που και πάλι δίνει μια τιμή στα 9,09 ευρώ.

Ο δε μέσος όρος των δύο αυτών τιμών δίνει τα 10,28 ευρώ ή ένα +54% από το χθεσινό κλείσιμο των 6,68 ευρώ. Απόσταση που αναμένεται η αγορά να τη καλύψει πολύ γρήγορα.

Επαναλαμβάνω ότι οι παραπάνω εκτιμήσεις και για τις τρείς εταιρείες πληροφορικής είναι πολύ συγκρατημένες καθώς τα περισσότερα και πιο βαριά σε προϋπολογισμό έργα στο δημόσιο τομέα δεν έχουν καν εκτιμηθεί και προσαρτηθεί, οπότε τα ποσοστά κερδοφορίας και ανόδου μπορούν να πάρουν ακόμα μεγαλύτερες διαστάσεις.

Για τους τύπους να σημειώσουμε ότι η Profile (ΠΡΟΦ) είναι η πλέον διεθνοποιημένη ελληνική εταιρεία πληροφορικής με δραστηριότητα σε περισσότερες από 45 χώρες κατέχοντας ηγετική θέση στο λογισμικό για το τραπεζικό και χρηματοπιστωτικό κλάδο. Πολυετή είναι επίσης και η παρουσία της σε έργα του δημόσιου τομέα, ενισχύοντας έτσι τη συμμετοχή της στα μεγάλα projects του ψηφιακού μετασχηματισμού.

Ο CEO της Profile, Ευάγγελος Αγγελίδης

Η Profile είτε μόνη της είτε σε συνεργασία με άλλες ισχυρές εταιρείες πληροφορικής όπως την Uni Systems και την Intrasoft διεκδικεί σημαντικά έργα που αφορούν στην ψηφιοποίηση φυσικών αρχείων και στη διαλειτουργικότητα μεταξύ Δημοσίων Οργανισμών με σκοπό να συμβάλει σε ένα πιο υγιές, λειτουργικό και ευέλικτο δημόσιο σύστημα στα πλαίσια του νέου στρατηγικού σχεδιασμού Ελλάδα 2.0.

Και που δεν έχει απλώσει τον ιστό της η Profile. Ενδεικτικά, οι τομείς του δημοσίου στους οποίους εστιάζεται ο όμιλος περιλαμβάνει τα Υπουργεία Οικονομικών, Τουρισμού, Μετανάστευσης, Παιδείας, Εσωτερικών, Εργασίας, Ψηφιακής Διακυβέρνησης και Δικαιοσύνης, το Ταμείο Παρακαταθηκών και Δανείων, το ΤΕΕ, την ΑΑΔΕ, τον ΟΣΥ, την Επιτροπή Κεφαλαιαγοράς, φορείς διαχείρισης της Δημόσιας Περιουσίας, αλλά και φορείς διαχείρισης Δημόσιου και Ιδιωτικού Χρέους όπως επίσης και ο φορέας διαχείρισης του νέου Κεφαλαιοποιητικού Συστήματος.

Τα γραφεία της θυγατρικής Centevo στο Όσλο

Ο πακτωλός χρημάτων που αναμένεται να πέσει λόγω ψηφιοποίησης σε αυτούς τους τομείς μπορεί να προκαλέσουν ισχυρότατες ανατροπές στα μεγέθη και τη κερδοφορία του ομίλου.

Και μέσα σε αυτά δεν έχουμε βάλει ούτε τις επεκτατικές κινήσεις του ομίλου στο εξωτερικό ούτε την πιθανή είσοδο ενός στρατηγικού επενδυτή που μπορεί να απογειώσει τις δυνατότητές της.

Όπως και να’χει παραμείνετε στις θέσεις σας και προσδεθείτε.

Διαγραμματικά τώρα η μετοχή κινείται από τις αρχές του 2021 μέσα στο μακροπρόθεσμο ανοδικό κανάλι “C” με τις τελευταίες συνεδριάσεις να βρίσκουν τη τιμή να έχει περάσει το μέσο του καναλιού και να κατευθύνεται προς το άνω όριο των 7,50 ευρώ. Μέχρι τώρα η μετοχή έχει σχηματίσει τρείς τοπικές κορυφές στην άνω γραμμή του εν λόγω καναλιού δίνοντας όμως όλο και πιο φρέσκα ιστορικά υψηλά. Η στατιστική δίνει στη τέταρτη επαφή ισχυρές πιθανότητες ανοδικής διάσπασης και απόδρασης προς τον εκτιμώμενο στόχο που δίνει το ύψος του καναλιού δηλαδή τα 9,40 ευρώ. Κίνηση η οποία στη διαγραμματική ανάλυση δίνεται χρονικά στο δίμηνο Μαΐου – Ιουνίου.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.