Aegean Airlines: Σε τιμή έκπληξη

Με όλα τα μέχρι στιγμής δεδομένα να μαρτυρούν ότι ο ελληνικός τουρισμός πάει για να διαλύσει όλα τα ρεκόρ υποστηρίζοντας ακόμα και διψήφια ποσοστά ανόδου σε σχέση με πέρυσι τόσο στις αφίξεις όσο και στα έσοδα θα περίμενες, αν μη τι άλλο, ο μεγαλύτερος και ο πλέον αντιπροσωπευτικός εισηγμένος όμιλος που υπάρχει στο Ελληνικό Χρηματιστήριο να έχει πραγματοποιήσει ένα ανάλογο εντυπωσιακό ράλι στη τιμή της μετοχής του.

Και όμως στο συγκεκριμένο όμιλο όπου γιορτάζει φέτος 25 χρόνια δυναμικής πορείας η υποτίμηση πάει σύννεφο. Μάλιστα, μόλις πριν από λίγες συνεδριάσεις έχασε και το “πάτωμα” του ενός δισ. ευρώ στη κεφαλαιοποίησή του γυρνώντας έτσι το χρόνο πίσω και πιο συγκεκριμένα στο Νοέμβρη του 2023 όταν ο Γενικός Δείκτης μόλις περνούσε ανοδικά την πόρτα των 1.200 μονάδων.

Μιλάω για τον όμιλο της Aegean Airlines (ΑΡΑΙΓ) όπου την ώρα που γραφόταν το άρθρο η τιμή της μετοχής βρισκόταν στα 10,70 ευρώ που αντιστοιχεί σε μια κεφαλαιοποίηση της τάξης των 965 εκατ. ευρώ (!).

Λίγο ακόμα και η Aegean θα έχει την ίδια αξία με την Hawaiian Airlines (HA) όπου έχει ένα στόλο που αποτελείται από 61 αεροσκάφη (19 αεροσκάφη Boeing 717-200, 24 αεροσκάφη Airbus A330-200 και 18 Airbus A321neo) και ζημιές άνω των -355 εκατ. δολαρίων. Για να ξέρετε η Aegean αριθμούσε στα τέλη του περασμένου έτους 77 αεροσκάφη από τα οποία τα 28 αεροσκάφη είναι Airbus A320 neo, ενώ αναμένεται να πάρει φέτος άλλα 5 και άλλα 17 έως το 2028.

Είναι πράγματι ώρες – ώρες που η “τιμολόγηση” που δίνει το ταμπλό του Ελληνικού Χρηματιστηρίου σε βγάζει πραγματικά έξω από τα ρούχα σου.

Να μου πεις έτσι φωνάζαμε και για κάποιες άλλες εταιρείες όπως για παράδειγμα τη Titan Cement International (TITC) όταν ήταν άκρως υποτιμημένη στην περιοχή των 15 ευρώ, τονίζοντας σε ενοχλητικό μάλιστα βαθμό ότι τα στοιχεία που εμφανιζόντουσαν από την εντυπωσιακή πορεία του ομίλου στην Αμερική δικαιολογούσαν τιμή στη ζώνη διακύμανσης των 22 με 23,5 ευρώ και όχι εκεί κάτω που βρισκόταν. Τώρα η τιμή της μετοχής είναι στα 32,7 ευρώ και όλοι αναγνωρίζουν εκ των υστέρων την αξία της.

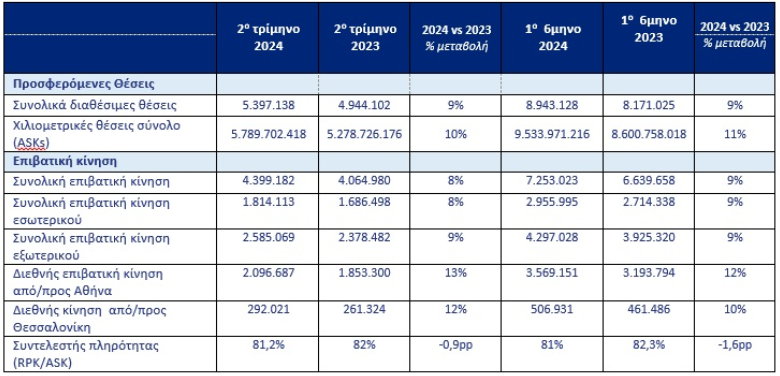

Η Aegean λοιπόν μας έχει ήδη προϊδεάσει για το τι πρέπει να αναμένουμε από τα οικονομικά της στοιχεία για το 2024 μέσω της ανακοίνωσης της σημαντικής αύξησης κατά 9% στην επιβατική κίνηση για το πρώτο εξάμηνο σε σύγκριση με την προηγούμενη χρονιά. Μόνο κατά το δεύτερο τρίμηνο του έτους η Aegean πρόσφερε 5,397 εκατ. θέσεις ή 9% περισσότερες από το αντίστοιχο διάστημα του 2023, ενώ για το σύνολο του έτους θα προσφέρει περισσότερες από 19,8 εκατ. θέσεις, περίπου 6% περισσότερες από πέρυσι. Εκεί που έγινε η μεγάλη θετική διαφορά στο δεύτερο τρίμηνο ήταν στη συνολική διεθνή επιβατική κίνηση από και προς την Αθήνα και στη διεθνή επιβατική κίνηση από και προς τη Θεσσαλονίκη όπου η ποσοστιαίες μεταβολές σε σχέση με πέρυσι ήταν της τάξης του +13% και του +12% αντίστοιχα.

Να υπενθυμίσω ότι στο πρώτο τρίμηνο του έτους ο όμιλος, παρά την εποχική δυστροπία, εμφάνισε αύξηση +17% στα έσοδα φτάνοντας τα 268,8 εκατ. ευρώ από 229,1 εκατ. ευρώ που είχε την αντίστοιχη περσινή περίοδο και ισχυρή αύξηση στα EBITDA κέρδη κατά +72% στα 33,2 εκατ. ευρώ από 19,3 εκατ. ευρώ. Σημαντική ήταν και η αύξηση των ταμειακών διαθεσίμων από τα 591 εκατ. ευρώ στα 729 εκατ. ευρώ.

Να υπενθυμίσω ότι στο πρώτο τρίμηνο του έτους ο όμιλος, παρά την εποχική δυστροπία, εμφάνισε αύξηση +17% στα έσοδα φτάνοντας τα 268,8 εκατ. ευρώ από 229,1 εκατ. ευρώ που είχε την αντίστοιχη περσινή περίοδο και ισχυρή αύξηση στα EBITDA κέρδη κατά +72% στα 33,2 εκατ. ευρώ από 19,3 εκατ. ευρώ. Σημαντική ήταν και η αύξηση των ταμειακών διαθεσίμων από τα 591 εκατ. ευρώ στα 729 εκατ. ευρώ.

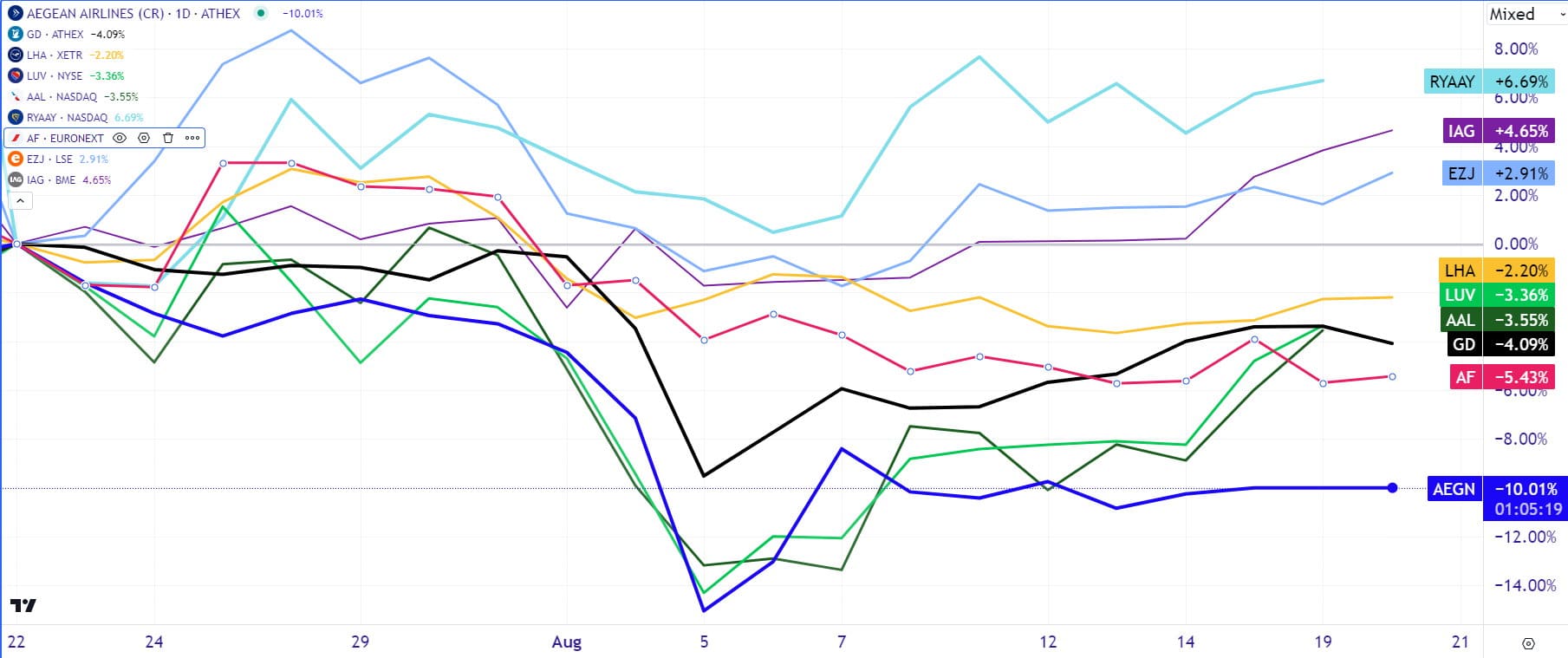

Πάμε να δούμε τώρα τι έχει κάνει η μετοχή τον τελευταίο χρηματιστηριακό μήνα τόσο σε σχέση με το Γενικό Δείκτη όσο και σε σχέση με τις εταιρείες του κλάδου της σε παγκόσμιο επίπεδο όπως είναι η Lufthansa Group (LHA), η Southwest Airlines (LUV), η American Airlines (AAL), η Ryanair (RYAAY), η Air France (AF), η βρετανο-ισπανική International Airlines Group (IAG) και η Easyjet (EZJ).

Στο ημερήσιο διάγραμμα λοιπόν φαίνεται με τον πλέον ξεκάθαρο τρόπο ότι την ίδια ώρα που η μετοχή της Aegean χάνει αδικαιολογήτως ένα -10%, η Air France βρίσκεται με ένα -5,4%, η American Airlines με ένα -3,55%, η Southwest Airlines ένα -3,36%, η Lufthansa Group ένα – 2,2%, η Easyjet έχει περάσει θετική στο +2,9%, όπως επίσης η International Airlines Group με ένα +4,65% και η Ryanair με ένα +6,69%. Το χειρότερο είναι ότι η μετοχή της Aegean χάνει το διπλάσιο ποσοστό από αυτό που χάνει ο Γενικός Δείκτης του -4,1%.Ακόμα και αν παίρναμε το μέσο όρο της απόδοσης των επτά διεθνών εταιρειών του κλάδου η Aegean θα έπρεπε να βρίσκεται περίπου στο -0,30% ή στη τιμή των 11,84 ευρώ και όχι στα 10,70 ευρώ.

Στο ημερήσιο διάγραμμα λοιπόν φαίνεται με τον πλέον ξεκάθαρο τρόπο ότι την ίδια ώρα που η μετοχή της Aegean χάνει αδικαιολογήτως ένα -10%, η Air France βρίσκεται με ένα -5,4%, η American Airlines με ένα -3,55%, η Southwest Airlines ένα -3,36%, η Lufthansa Group ένα – 2,2%, η Easyjet έχει περάσει θετική στο +2,9%, όπως επίσης η International Airlines Group με ένα +4,65% και η Ryanair με ένα +6,69%. Το χειρότερο είναι ότι η μετοχή της Aegean χάνει το διπλάσιο ποσοστό από αυτό που χάνει ο Γενικός Δείκτης του -4,1%.Ακόμα και αν παίρναμε το μέσο όρο της απόδοσης των επτά διεθνών εταιρειών του κλάδου η Aegean θα έπρεπε να βρίσκεται περίπου στο -0,30% ή στη τιμή των 11,84 ευρώ και όχι στα 10,70 ευρώ.

Αν τώρα βάλουμε σε ευθεία αντιπαράθεση μέσω των οικονομικών δεικτών τα θεμελιώδη στοιχεία των επτά εταιρειών σε σχέση με την Aegean έρχεσαι ακριβώς στο κομμάτι εκείνο που όπως προανέφερα βγαίνεις έξω από τα ρούχα σου.

Χαρακτηριστικό είναι το πενταπλό διάγραμμα όπου συγκρίνουμε την Aegean με τέσσερις από τις επτά εταιρείες που αναφέραμε για να μη κουράσουμε και να είναι και πιο ευκρινής η διαγραμματική παρουσίαση.

Εδώ λοιπόν φαίνεται η πεμπτουσία της ακραίας υποτίμησης. Την ίδια ώρα λοιπόν που η Aegean έχει ένα p/e στο 5,8 η Ryanair είναι στο 13,56, η Southwest Airlines στο … 226,8, η American Airlines στο -36,4 και η Air France στο 8.

Από μια έρευνα που έκανα σε 15 αεροπορικές εταιρείες ο μέσος όρος των p/e αν εξαιρέσεις τις αρνητικές τιμές βγάζει περίπου στο 12. Με απλά λόγια η Aegean θα έπρεπε να είχε τη διπλάσια τιμή στα 22 ευρώ και όχι στα 10,70 ευρώ.

Όσον αφορά το Enterprise value to EBITDA ratio η κατάσταση για τη μετοχή της Aegean ξεπερνάει κατά πολύ τη λέξη φθηνή. Ενώ λοιπόν ο όμιλος έχει ένα 3,91x η Ryanair είναι στο 9,42x, η Southwest Airlines στο 9,24x, η American Airlines στο 5,77x και η Air France στο 3,58x αλλά με ένα δανεισμό που δεν κοιμάσαι τα βράδια.

Όσον αφορά το Enterprise value to EBITDA ratio η κατάσταση για τη μετοχή της Aegean ξεπερνάει κατά πολύ τη λέξη φθηνή. Ενώ λοιπόν ο όμιλος έχει ένα 3,91x η Ryanair είναι στο 9,42x, η Southwest Airlines στο 9,24x, η American Airlines στο 5,77x και η Air France στο 3,58x αλλά με ένα δανεισμό που δεν κοιμάσαι τα βράδια.

Εδώ η μέση τιμή στις 15 εταιρείες εντοπίζεται λίγο πάνω από το 5,0x πράγμα που σημαίνει αν πάρουμε την εκτίμηση της Eurobank Equities που σε πρόσφατη έκθεσή της μιλάει για φετινά EBITDA στα 415 εκατ. ευρώ η αξία ανεβαίνει στα 2,07 δισ. ευρώ ή τιμή μετοχής στα 23 ευρώ.

Η αποθέωση όμως έρχεται από τη μερισματική απόδοση. Ενώ η Aegean έχει ένα Dividend yield στο 6,63% (!) η Ryanair έχει ένα +1,28%, η Southwest Airlines 2,49%, η American Airlines έχει να δώσει μέρισμα από το 2020 και η Air France από το … 2008.

Εντωμεταξύ καμία από τις 15 εταιρείες δεν έχει τόσο υψηλή μερισματική απόδοση που αναμένεται μάλιστα να γίνει ακόμα υψηλότερη αν όντως βγει η εκτίμηση κάποιων αναλυτών για 0,85 ευρώ ανά μετοχή που πλησιάζει το 8% σύμφωνα με τη τιμή που έχει στο ταμπλό των 10,70 ευρώ. Καταλαβαίνετε φυσικά εν έτη 2025 με τις μειώσεις των επιτοκίων που θα έχουν λάβει χώρα πόσο μεγάλη σημασία θα έχει μια τέτοια μερισματική απόδοση.

Σε πρόσφατες δε αναλύσεις τόσο η Eurobank Equities όσο και η NBG Securities έχουν ανεβάσει σημαντικά τις τιμές-στόχους η μεν πρώτη στα 17,80 ευρώ και η δεύτερη στα 19,20 ευρώ ή περιθώριο ανόδου +66% και +80%.

Κλείνω με τη διαγραμματική ανάλυση όπου φαίνεται η μετοχή στο διημερήσιο chart τιμών να έχει βουτήξει για πρώτη φορά από τον περσινό Νοέμβριο κάτω από το επίπεδο των 11 ευρώ κάτι φυσικά που δε συμβαδίζει διόλου με τα αναπτυξιακά μεγέθη της Aegean.

Είναι στη κυριολεξία σαν οι αγοραστές να πιάνουν κότσο τον πωλητή. Έχοντας ως ορμητήριο την περιοχή των 10,70 με 10,50 ευρώ θα αναμέναμε μια έντονη αντίδραση προς τη καθοδική γραμμή τάσης “Q” στα 11,54 με 11,60 ευρώ. Η ανοδική διάλυση της εν λόγω γραμμής που έρχεται από τα υψηλά των 13,47 ευρώ θα ανοίξει το δρόμο για τα 12,30 ευρώ.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.