AS Company: Μέσα σε ένα 3μηνο διπλασίασε τη κερδοφορία της

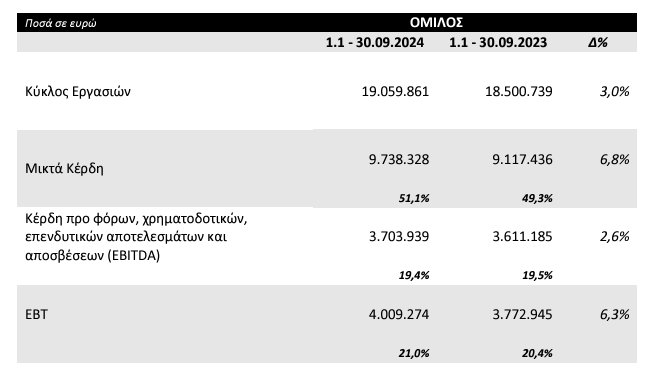

Ισχυρότατη είναι η βελτίωση των οικονομικών μεγεθών και της AS Company (ΑΣΚΟ) κατά το φετινό τρίτο τρίμηνο όπου ουσιαστικά πέτυχε το διπλασιασμό των προ φόρων κερδών του πρώτου εξαμήνου. Έτσι ενώ τα κέρδη προ φόρων του πρώτου εξαμήνου του 2024 ήταν στα 1,974 εκατ. ευρώ στο εννεάμηνο διαμορφώθηκαν στα 4 εκατ. ευρώ ή αύξηση κατά +103.1%. Το αντίστοιχο ποσοστό από την περσινή αντιπαράθεση ανάμεσα στο εξάμηνο και το τρίτο τρίμηνο του 2023 ήταν στο +84% κάτι που δείχνει όχι μόνο την ισχυρή ζήτηση που είχε η AS Company για τα προϊόντα της αλλά και την ενίσχυση του μεριδίου στο κλάδο της.

Παράλληλα στα EBITDA κέρδη ο όμιλος έφερε αύξηση +106% στο τρίτο τρίμηνο σε σχέση με το πρώτο εξάμηνο κλείνοντας στο εννεάμηνο στα 3,7 εκατ. ευρώ από 1,79 εκατ. ευρώ ενώ οι πωλήσεις αυξήθηκαν μέσα σε ένα τρίμηνο κατά +64% από τα 11,59 εκατ. ευρώ που είχε το πρώτο εξάμηνο στα 19,06 εκατ. ευρώ στο εννεάμηνο.

Είχα άλλωστε αναφέρει ότι τα αποτελέσματα του πρώτου εξαμήνου ήταν κάτι παραπάνω από “μπαγιάτικα”, μιας που η εταιρεία προχώρησε τον Ιούλιο σε κινήσεις μεγέθυνσης αποκτώντας τα αποκλειστικά δικαιώματα διανομής για νέες κατηγορίες προϊόντων, που αφορούν τη βρεφική ανάπτυξη με τα σήματα των Chicco, Boppy, Bebe Comfort και Safety.

Είχα άλλωστε αναφέρει ότι τα αποτελέσματα του πρώτου εξαμήνου ήταν κάτι παραπάνω από “μπαγιάτικα”, μιας που η εταιρεία προχώρησε τον Ιούλιο σε κινήσεις μεγέθυνσης αποκτώντας τα αποκλειστικά δικαιώματα διανομής για νέες κατηγορίες προϊόντων, που αφορούν τη βρεφική ανάπτυξη με τα σήματα των Chicco, Boppy, Bebe Comfort και Safety.

Επίσης όπως μας είχε ανακοινώσει η διοίκηση στην παρουσίαση που έκανε στην Ένωση Θεσμικών (ΕΘΕ), η Ρουμανία θα αρχίζει να παίζει καθοριστικό ρόλο στα μεγέθη του ομίλου καθώς έχει τεράστιες δυνατότητες ανάπτυξης. Μιλάμε για ένα δεδομένο που έχει αρχίσει ήδη να φαίνεται από το τρίτο τρίμηνο του έτους με τη Ρουμανία, μέσω της θυγατρικής KIDS TOYS S.R.L, να γράφει μεγάλη αύξηση πωλήσεων της τάξης του +20,6% σε σχέση με την αντίστοιχη περίοδο πέρσι.

Αξιοσημείωτη είναι και η βελτίωση του περιθωρίου στο μεικτό κέρδος καθώς έχει ανέβει πλέον στο 51,1% από 48,3% που ήταν το 2023 και 42,78% το 2022 επιβεβαιώνοντας την στρατηγική της εταιρίας σε προϊόντα με υψηλή προστιθέμενη αξία.

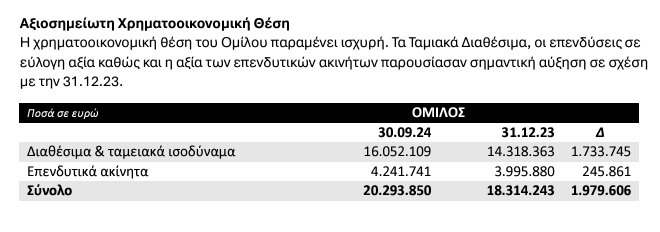

Αυτός λοιπόν ο όμιλος με τα υψηλά περιθώρια κερδοφορίας και την εκτεταμένη αύξηση σε όλα τα επίπεδα χρήσης έχει μια κεφαλαιοποίηση στο ταμπλό στα 33 εκατ. ευρώ την ίδια ώρα που το καθαρό ταμείο και τα επενδυτικά ακίνητα έχουν ανέλθει στα 20,29 εκατ. ευρώ. Αν δηλαδή αφαιρέσουμε αυτά ο όμιλος αξίζει 13 εκατ. ευρώ (!). Τόσα χρήματα κοστίζει μόνο το τεράστιο ιδιόκτητο συγκρότημα κτιριακών εγκαταστάσεων, που βρίσκεται στην οδό Ιωνίας στο Ωραιόκαστρο Θεσσαλονίκης σε οικόπεδο εκτάσεως 45.787,60 τ.μ. που περιλαμβάνει ένα υπερσύγχρονο logistics center μαζί με τα γραφεία και την έκθεση σε εμβαδόν 16.169,56 τ.μ..

Αυτός λοιπόν ο όμιλος με τα υψηλά περιθώρια κερδοφορίας και την εκτεταμένη αύξηση σε όλα τα επίπεδα χρήσης έχει μια κεφαλαιοποίηση στο ταμπλό στα 33 εκατ. ευρώ την ίδια ώρα που το καθαρό ταμείο και τα επενδυτικά ακίνητα έχουν ανέλθει στα 20,29 εκατ. ευρώ. Αν δηλαδή αφαιρέσουμε αυτά ο όμιλος αξίζει 13 εκατ. ευρώ (!). Τόσα χρήματα κοστίζει μόνο το τεράστιο ιδιόκτητο συγκρότημα κτιριακών εγκαταστάσεων, που βρίσκεται στην οδό Ιωνίας στο Ωραιόκαστρο Θεσσαλονίκης σε οικόπεδο εκτάσεως 45.787,60 τ.μ. που περιλαμβάνει ένα υπερσύγχρονο logistics center μαζί με τα γραφεία και την έκθεση σε εμβαδόν 16.169,56 τ.μ..

Και δεν είναι μόνο ότι η κεφαλαιοποίησή της είναι για γέλια η διοίκηση αποφάσισε λόγω της ισχυρής χρηματοοικονομικής της θέσης να μοιράσει στους μετόχους της το καθαρό ποσό των 0,05 ευρώ ανά μετοχή από κέρδη προηγουμένων χρήσεων που ισοδυναμεί με μια απόδοση της τάξης του 2%. Ποσό το οποίο είναι επιπλέον του μερίσματος που θα πάρει ο μέτοχος για το 2024.

Διαγραμματικά η μετοχή του ομίλου επηρεασμένη και αυτή από το απίστευτο και δυσνόητο κλίμα δυσπραγίας έχει βρεθεί πάνω στην πολύ ισχυρή περιοχή στήριξης των 2,55 με 2,45 ευρώ. Μια ζώνη που ο όμιλος έγραφε στις αρχές του έτους πριν κάνει τις εξαγορές και ανακοινώσει την υψηλή κερδοφορία του εννεαμήνου. Πάτημα πάνω από στο εν λόγω επίπεδο θα δώσει ώθηση στη μετοχή για να διασπάσει ανοδικά τη καθοδική γραμμή τάσης “W” στα 2,76 ευρώ ανοίγοντας για τα 3 ευρώ. Να θυμίσω ότι τα ιστορικά υψηλά της AS Company είναι στα 4,32 ευρώ, το καλοκαίρι του 2007, όταν ο όμιλος έδινε καθαρή κερδοφορία στα 2,85 εκατ. ευρώ ενώ τώρα τα έχει σχεδόν διπλασιάσει.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.