Austriacard Holdings: Ο κρυμμένος γίγαντας της πληροφορικής

Το μεγάλο deal της πώλησης του 53,73% της Entersoft στην Olympia Group, συμφερόντων του επιχειρηματία Π. Γερμανού, με τίμημα τα 8 ευρώ που αντιστοιχεί σε μια κεφαλαιοποίηση 240 εκατ. ευρώ έχει αρχίσει πλέον και αποκαλύπτει με τον καλύτερο τρόπο τις τεράστιες δυνατότητες που έχει ο κλάδος της πληροφορικής.

Ενας κλάδος που πέρα από τις γνωστές Entersoft, Epsilon Net και Profile περιλαμβάνει κι έναν “κρυμμένο” γίγαντα που αυτή τη στιγμή συναλλάσσεται στο ταμπλό με την πλέον φθηνή, βάσει των μεγεθών και της κερδοφορίας του, κεφαλαιοποίηση παρουσιάζοντας έτσι μια απίστευτη ανοδική υστέρηση τόσο σε σχέση με την αγορά όσο και με το σύνολο των εισηγμένων εταιρειών στον κλάδο της πληροφορικής.

Μιλάω για την Austriacard Holdings (ACAG), όπου με έδρα τη Βιέννη, είναι ένας όμιλος με παγκόσμια παρουσία αποτελώντας έναν από τους κορυφαίους παρόχους B2B υπηρεσιών υψηλής ασφάλειας, έξυπνων καρτών, λύσεων προσωποποίησης και πληρωμών, καθώς και ασφαλών λύσεων διαχείρισης δεδομένων και ψηφιοποίησης, στην Αυστρία, τη Σκανδιναβία, την Κεντρική και Νοτιοανατολική Ευρώπη και την Τουρκία. Παράλληλα, ο όμιλος επεκτείνεται γρήγορα σε γεωγραφικές περιοχές εκτός Ευρώπης, όπως στις ΗΠΑ, όπου έχει δημιουργήσει ένα νέο κέντρο προσωποποίησης και στη Μέση Ανατολή και την Αφρική, όπου έχουν αναπτυχθεί μονάδες πωλήσεων, κατοχυρώνοντας ήδη σημαντικά έργα.

Μανώλης Κόντος, Εκτελεστικός Αντιπρόεδρος της Austriacard Holdings

Σημαντική ανάπτυξη έχει επιτευχθεί και πάνω σε εξειδικευμένα προγράμματα Τεχνητής Νοημοσύνης (Artificial Intelligence). Χαρακτηριστικό είναι άλλωστε το μεγάλο έργο που πήρε για την ψηφιοποίηση του χαρτώου αρχείου του e-ΕΦΚΑ που αφορά την ψηφιοποίηση της ασφαλιστικής ιστορίας των ασφαλισμένων της χώρας για την υποστήριξη του συστήματος απονομής σύνταξης. Σε αυτό λοιπόν το τεράστιο έργο που περιλαμβάνει τη σάρωση (scan) άνω των 42 εκατ. σελίδων του φορέα, η Austriacard αξιοποιεί την Τεχνητή Νοημοσύνη και το Intelligent Document Processing (IDP) όπου είναι βασισμένο σε αλγορίθμους Μηχανικής Εκμάθησης (Machine Learning).

Προσέξτε γιατί ο μεγάλος αυτός τεχνολογικός όμιλος εξαπλώνεται ραγδαία στις λύσεις ψηφιοποίησης ανεβάζοντας με παραγοντικό ρυθμό τα έργα που έχει αναλάβει. Ήδη οι συμβάσεις που έχει πάρει για την ψηφιοποίηση του Δημοσίου έχουν ξεπεράσει τα 80 εκατ. ευρώ.

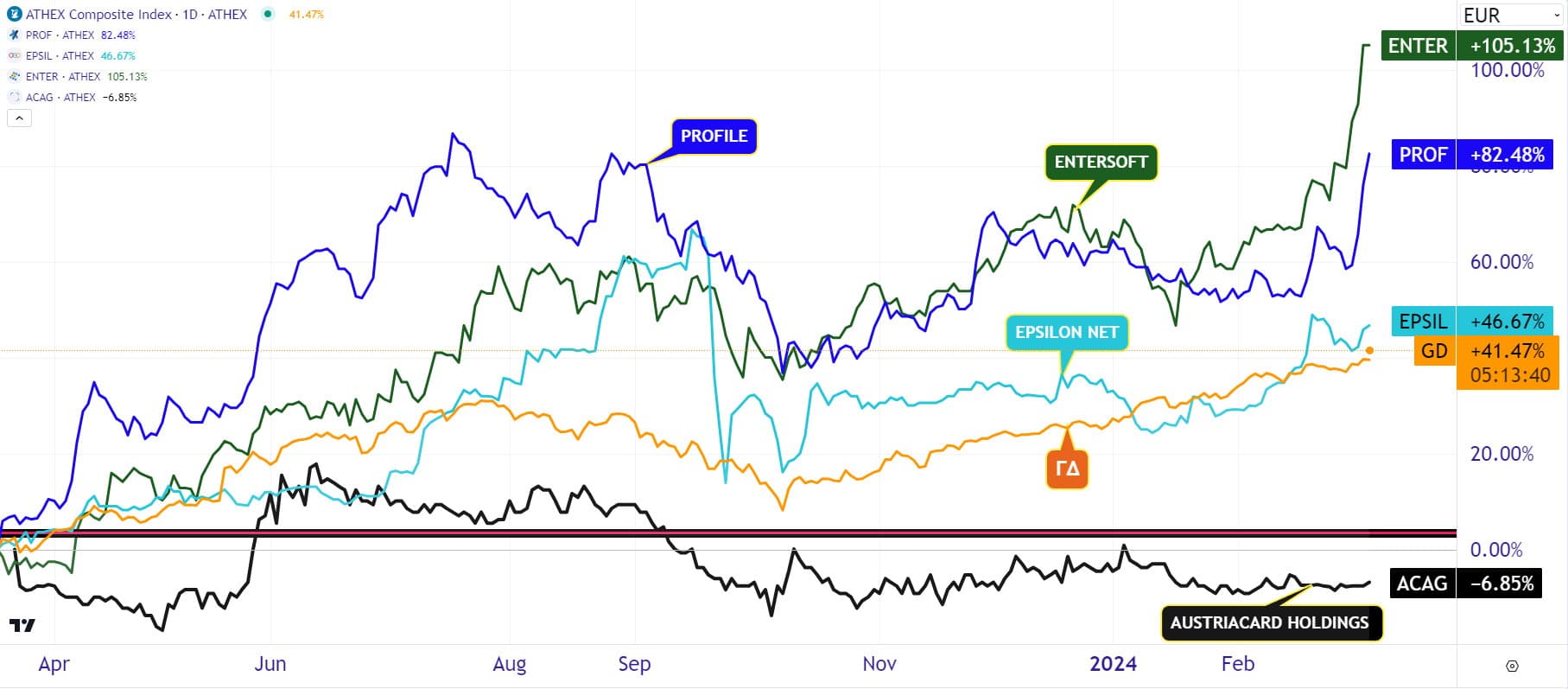

Η μετοχή λοιπόν της Austriacard Holdings εμφανίζεται από τον Μάρτιο του 2023 όχι απλώς να υστερεί σημαντικά σε σχέση με την έντονη ανοδική κίνηση της αγοράς και του κλάδου πληροφορικής αλλά να βρίσκεται ακόμα και σήμερα με μια αρνητική απόδοση της τάξης του -6,85%. Την ίδια ώρα ο Γενικός Δείκτης έχει τρέξει με ένα +41,4%, η Epsilon Net με ένα +46,6%, η Profile με ένα +82% και η Entersoft με το εκρηκτικό πλέον +105%.

Η μετοχή λοιπόν της Austriacard Holdings εμφανίζεται από τον Μάρτιο του 2023 όχι απλώς να υστερεί σημαντικά σε σχέση με την έντονη ανοδική κίνηση της αγοράς και του κλάδου πληροφορικής αλλά να βρίσκεται ακόμα και σήμερα με μια αρνητική απόδοση της τάξης του -6,85%. Την ίδια ώρα ο Γενικός Δείκτης έχει τρέξει με ένα +41,4%, η Epsilon Net με ένα +46,6%, η Profile με ένα +82% και η Entersoft με το εκρηκτικό πλέον +105%.

Και όμως, ο μεγάλος αυτός όμιλος εντοπίζεται στο ταμπλό με μια σημαντικά υποδεέστερη κεφαλαιοποίηση των 210 εκατ. ευρώ την ίδια στιγμή που έχει ίδια κεφάλαια 104,5 εκατ. ευρώ, ενώ σύμφωνα με το κάτω ποσοστιαίο εύρος των earnings guidance που έδωσε η διοίκηση για το 2023 αναμένει πωλήσεις στα 352 εκατ. ευρώ, προσαρμοσμένο EBITDA στα 50 εκατ. ευρώ και καθαρή κερδοφορία στα 16 εκατ. ευρώ. Η αντιπαράθεση δε με την Entersoft προκαλεί ένα “σοκ” υστέρησης μιας που εξαγοράζεται στα 240 εκατ. ευρώ όταν έχει ίδια κεφάλαια 24,7 εκατ. ευρώ και για το 2023 είχε πωλήσεις 37,8 εκατ. ευρώ, EBITDA στα 12,7 εκατ. ευρώ και κέρδη προ φόρων στα 8,8 εκατ. ευρώ.

Προχωρώντας δε στους αριθμοδείκτες έχουμε μια Entersoft με ένα Ev/Ebitda στα 18.68x ενώ η Austriacard έχει 6 (!). Επίσης, η Entersoft έχει ένα P/E στα 29.64x και ένα P/Book στα 9,3x η Austriacard έχει ένα P/E στο 13x και ένα P/Book στα 2,10x.

Επειδή όμως η Olympia Group αποδεικνύει στο έπακρο με τα χρήματά της την κλασική αμερικανική χρηματιστηριακή έκφραση “put your money where your mouth is” μάλλον από ό,τι φαίνεται το ταμπλό του Χρηματιστηρίου είναι αυτό που σφάλει μακράν ως προς τη μικρή κεφαλαιοποίηση που αποδίδει στην Austriacard.

Προσφάτως πάντως η Eurobank Equities είχε αναφέρει σε ανάλυσή της ότι η δίκαιη τιμή για τη μετοχή της Austriacard βρίσκεται μεταξύ των 7 και των 9,3 ευρώ ενώ είχε προβλέψει ότι ο όμιλος θα εμφανίζει έως το 2027 μέση ετήσια άνοδο εσόδων κατά +9% και EBITDA κατά +11% (!).

Διαγραμματικά τώρα η μετοχή συλλαμβάνεται να είναι έτοιμη να αποδράσει πάνω από τον καθοδικό στροφέα τάσης και πίεσης “W”, στα 6,14 ευρώ περίπου. Η επιβεβαιωμένη ανοδική του διάσπαση θα δώσει τα απαραίτητα ανοδικά καύσιμα στη μετοχή ώστε να μπει μέσα στο εύρος διακύμανσης των 7,70 με 8,40 ευρώ. Χορηγός της ανόδου φαίνεται να είναι και ο σημαντικός όγκος συναλλαγών που έχει λάβει χώρα στην αγοραστική βάση των 6,08 με 5,90 ευρώ.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.