Ελένη Βρεττού: Πως άλλαξε τον απαρχαιωμένο τραπεζικό κινητήρα με έναν ολοκαίνουργιο κινητήρα “Ferrari” υψηλών επιδόσεων

Αλήθεια πόσα χρόνια έχουμε να δούμε δύο συνεχόμενα limit up σε μετοχή της υψηλής κεφαλαιοποίησης;

Θα πρέπει να είναι πάνω από μια 20ετία που μια τραπεζική μετοχή κάνει τέτοια ταχύτατη επίθεση στο ταμπλό γράφοντας ένα +24% από τα χαμηλά της περασμένης Τετάρτης, ενώ δείχνει ταυτόχρονα να έχει τα φόντα να θέλει να συνεχίσει για υψηλότερα νούμερα.

Μιλάμε για την Attica Bank (ΑΤΤ), όπου πρόσφατα με την ολοκλήρωση της αύξησης μετοχικού κεφαλαίου ύψους 735 εκατ. ευρώ ανακεφαλαιοποιήθηκε πλήρως και, από μια ημιθανή κατάσταση που δεν μπορούσε να πάει ούτε ένα τετράγωνο παραπέρα, μεταμορφώθηκε σε έναν τραπεζικό οίκο ικανό να περάσει ακόμα και τα στενά σύνορα της Ελλάδος.

Είναι συνειρμικά σαν να άλλαξε τον παρωχημένο κινητήρα που έχανε λάδια με έναν ολοκαίνουργιο κινητήρα “Ferrari” υψηλών επιδόσεων.

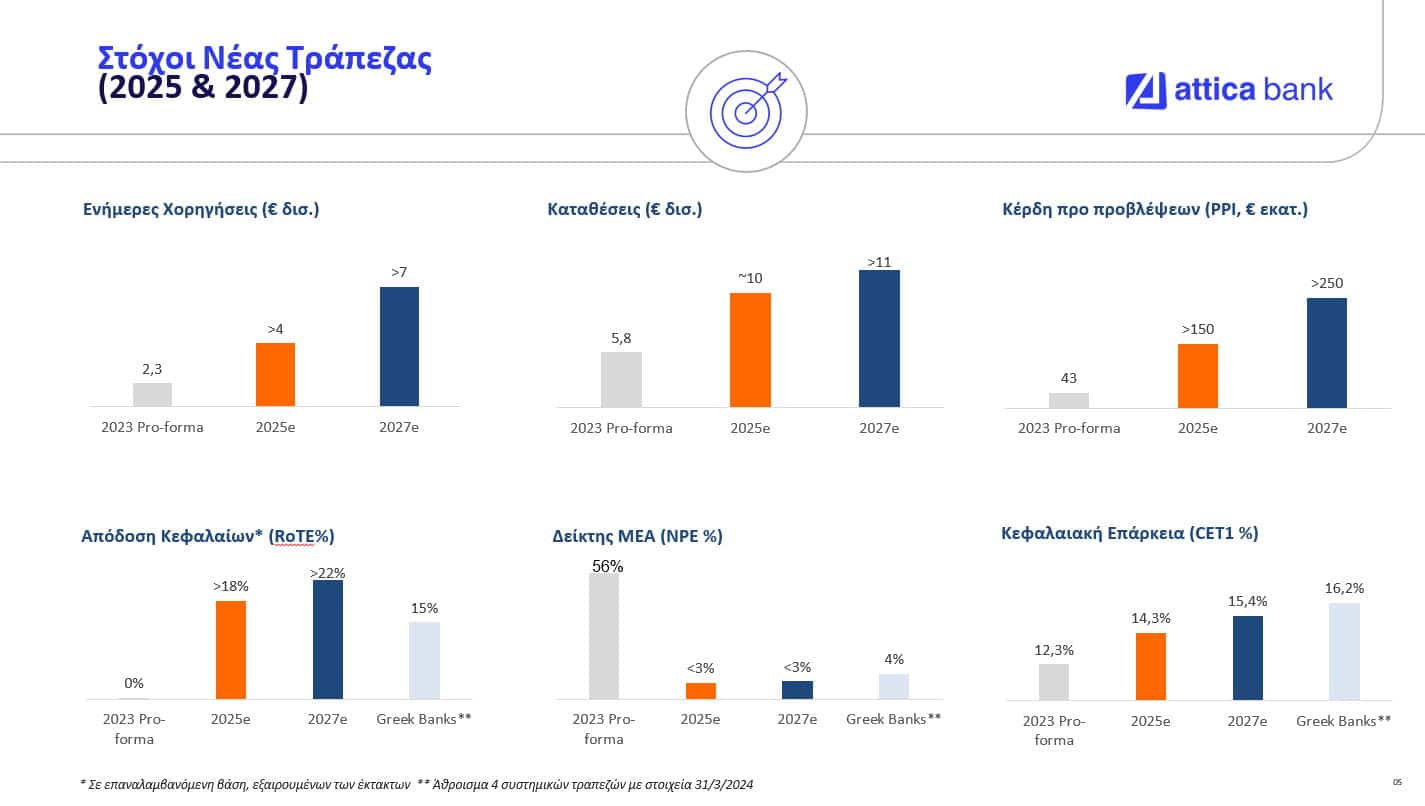

Στη θέση του οδηγού η κ. Ελένη Βρεττού η οποία μάλιστα με τον νέo φινετσάτo κινητήρα της Thrivest Holding των Μπάκου, Καϋμενάκη και Εξάρχου δεν έχει ουδεμία διάθεση να τραβήξει το πόδι από το γκάζι επιταχύνοντας όλο και πιο πολύ προς το όριo των 11 δισ. ευρώ καταθέσεων, των 250 εκατ. ευρώ κερδοφορίας, του 22% στην απόδοση κεφαλαίων (RoΤΕ) και του 15,4% κεφαλαιακής επάρκειας (CET1).

H Attica Bank, όπου μέχρι τον Απρίλιο θα πάει σε ένα rebranding που να ταιριάζει με τη δυναμική και τις δυνατότητες ανάπτυξής της, είναι έτοιμη πλέον μετά την αναγέννησή της να αναλάβει τη θέση της ως ο πέμπτος τραπεζικός πυλώνας λαμβάνοντας ενεργά ρόλο στο τραπεζικό στερέωμα της χώρας.

H Attica Bank, όπου μέχρι τον Απρίλιο θα πάει σε ένα rebranding που να ταιριάζει με τη δυναμική και τις δυνατότητες ανάπτυξής της, είναι έτοιμη πλέον μετά την αναγέννησή της να αναλάβει τη θέση της ως ο πέμπτος τραπεζικός πυλώνας λαμβάνοντας ενεργά ρόλο στο τραπεζικό στερέωμα της χώρας.

Η αφετηρία για την κεφαλαιοποίηση της νέας τράπεζας δείχνει σύμφωνα με τη συμπεριφορά της μετοχής της να είναι το 1 δισ. ευρώ. Από εκεί και έπειτα οι δυνατότητές ανάπτυξης που εμφανίζει το στρατηγικό πλάνο της Attica Bank για την τριετία 2025 με 2027 μπορεί να την οδηγήσουν άνετα πάνω από τα 2 με 2,5 δισ. ευρώ.

Προσοχή όμως γιατί στην περίπτωση της Attica Bank υπάρχει κρυμμένος και ένας αρκετά υψηλός πολλαπλασιαστής που ακούει στο όνομα τόσο της ικανότατης κ. Βρεττού όσο και του βασικού μετόχου του 55% της Thrivest.

Αν μάλιστα κοιτάξουμε στο τι έκανε η Thrivest μέσω του κ. Εξάρχου στην Intrakat που από μια εταιρεία με κύκλο εργασιών πέριξ των 230 εκατ. ευρώ την έχει μετατρέψει στον Aktor Group of Companies με έναν κύκλο εργασιών που αποβλέπει για το 2025 στα 1,4 δισ. ευρώ και το 2030 στα 3,2 δισ. ευρώ ή σχεδόν 14 φορές πάνω από το μέγεθος που πρωτοξεκίνησε τότε τα δεδομένα παίρνουν σίγουρα άλλες διαστάσεις. Γι’ αυτό ακριβώς χαρακτήρισα τα συγκεκριμένα ιδιωτικά κεφάλαια ως μια “Ferrari” μηχανή που μπορεί να δώσει υψηλές ταχύτητες στην ανάπτυξη και στη μετοχική αξία της Attica Bank.

Μεγάλο ενδιαφέρον επίσης προκαλεί και η είσοδος της Fiera Capital στη μετοχική σύνθεση καθώς μπορεί να αποβεί μια σημαντική δύναμη πυρός στον μετέπειτα αναπτυξιακό μετασχηματισμό της τράπεζας.

Από διαγραμματικής απόψεως τώρα πιάνοντας ως αρχή της νέας πορείας την 21η Νοεμβρίου θα αποτυπώσουμε την τιμή της μετοχής πάνω στο βραχυχρόνιο chart των 30 λεπτών ώστε να έχουμε ένα ευκρινή σύνολο δεδομένων προς ανάλυση. Σύμφωνα λοιπόν με τον σχηματισμό που έχει δημιουργήσει μετά την ανοδική διάλυση τόσο των 0,59 ευρώ όσο και των 0,626 ευρώ η κίνηση δείχνει ότι θα επεκταθεί πάνω από το πρόσφατο υψηλό των 0,676 ευρώ και προς το όριο των 0,74 ευρώ. Περιοχή όπου η Attica θα γράφει κάτι λιγότερο από τα 1,2 δισ. ευρώ κεφαλαιοποίηση. Από εκεί και έπειτα αναλόγως με τη συμπεριφορά της μετοχής και τον συνολικό όγκο που θα προκληθεί ανάμεσα στο εύρος διακύμανσης των 0,72 με 0,74 ευρώ θα δοθούν τα νέα στοιχεία μιας περαιτέρω ανόδου προς τα 0,90 ευρώ όπου η κεφαλαιοποίηση θα βρεθεί στο κατώφλι των 1,5 δισ. ευρώ.

Από διαγραμματικής απόψεως τώρα πιάνοντας ως αρχή της νέας πορείας την 21η Νοεμβρίου θα αποτυπώσουμε την τιμή της μετοχής πάνω στο βραχυχρόνιο chart των 30 λεπτών ώστε να έχουμε ένα ευκρινή σύνολο δεδομένων προς ανάλυση. Σύμφωνα λοιπόν με τον σχηματισμό που έχει δημιουργήσει μετά την ανοδική διάλυση τόσο των 0,59 ευρώ όσο και των 0,626 ευρώ η κίνηση δείχνει ότι θα επεκταθεί πάνω από το πρόσφατο υψηλό των 0,676 ευρώ και προς το όριο των 0,74 ευρώ. Περιοχή όπου η Attica θα γράφει κάτι λιγότερο από τα 1,2 δισ. ευρώ κεφαλαιοποίηση. Από εκεί και έπειτα αναλόγως με τη συμπεριφορά της μετοχής και τον συνολικό όγκο που θα προκληθεί ανάμεσα στο εύρος διακύμανσης των 0,72 με 0,74 ευρώ θα δοθούν τα νέα στοιχεία μιας περαιτέρω ανόδου προς τα 0,90 ευρώ όπου η κεφαλαιοποίηση θα βρεθεί στο κατώφλι των 1,5 δισ. ευρώ.

Διαγραμματικά πάντως το 1 ευρώ είναι ένα “ωραίο” νούμερο για να πραγματοποιηθεί ίσως και το πρώτο placement ώστε να αυξηθεί το free float που αυτή τη στιγμή είναι κάτω από το 7% ανοίγοντας έτσι το δρόμο για την είσοδο της Attica Bank σε διεθνείς δείκτες.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.