ΔΕΗ: Με το μεγαλύτερο αναπτυξιακό πρόγραμμα σε όλη την Ευρώπη στο κλάδο των Utilities

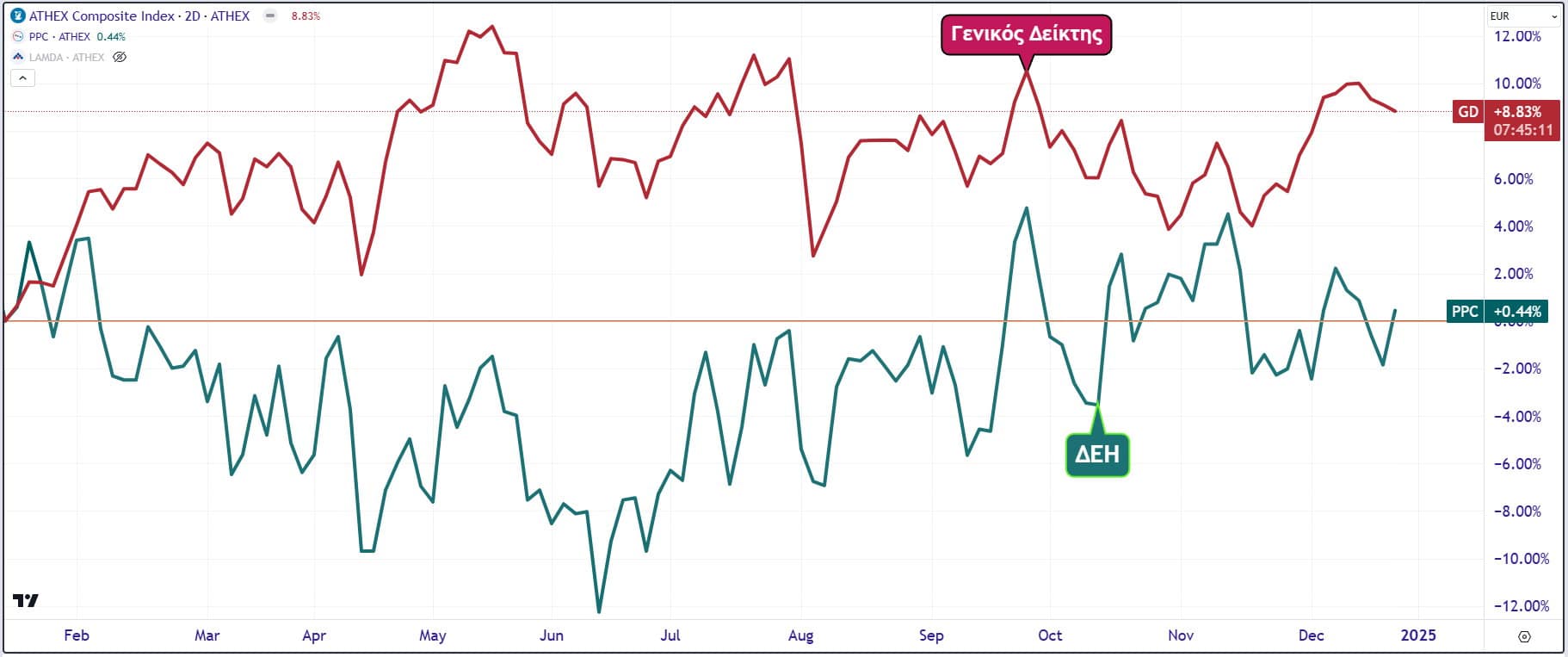

Η ΔΕΗ πέρασε από πλευράς μετοχικής αξίας όλο το 2024 κάτω από το ραντάρ δίχως να μπορέσει να ρίξει προσπέραση στην ποσοστιαία απόδοση του Γενικού Δείκτη ώστε να ξεχωρίσει από το σταθεροποιητικό πλαίσιο της αγοράς.

Όπως φαίνεται χαρακτηριστικά και στο διημερήσιο διάγραμμα ποσοστιαίας αντιπαράθεσης σε όλη τη διάρκεια του 2024 δεν μπόρεσε να περάσει μπροστά ώστε να κάνει το Γενικό Δείκτη να βλέπει την “πλάτη” της. Όταν λοιπόν από τις αρχές του 2024 ο Γενικός Δείκτης έχει δώσει μια ανώτερη απόδοση +12,40% και κατώτερη +1,47% η ΔΕΗ έδωσε ανώτερη +4,75% και κατώτερη -12,25%. Μάλιστα τώρα προς το τέλος του έτους η υστέρηση της ΔΕΗ βγάζει μάτι με το Γενικό Δείκτη να βρίσκεται στο +8,83% και ο όμιλος να είναι στο μόλις +0,44%.

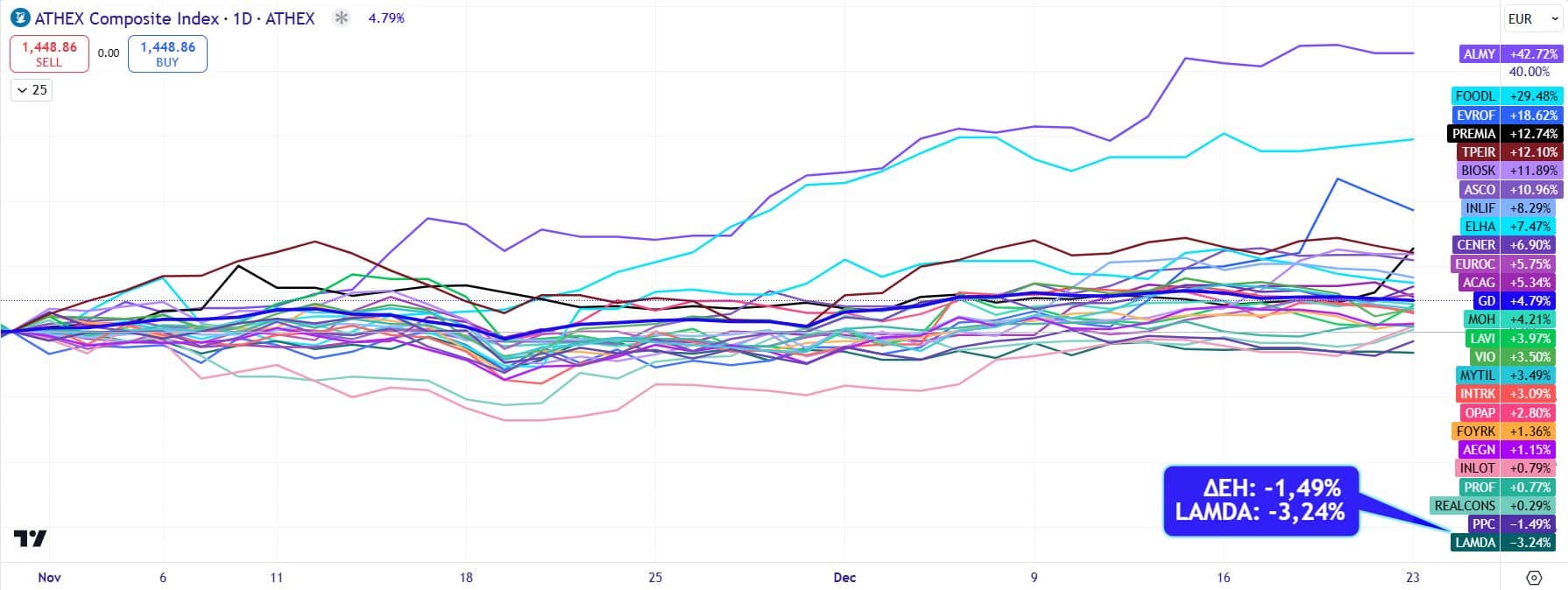

Σημαντική και άνευ λόγου είναι και η ανοδική υστέρηση που έχει η ΔΕΗ με την υπόλοιπη αγορά στους τελευταίους δύο μήνες. Στο επόμενο διάγραμμα τη συγκρίνω με άλλους μετοχικούς τίτλους 25 επιλεγμένων εταιρειών από όλο το φάσμα της αγοράς. Και εκεί λοιπόν βλέπουμε τη ΔΕΗ να βρίσκεται στο κάτω μέρος της κλίμακας με απώλειες της τάξης του -1,49% όταν στο ανώτερο σκαλί βρίσκονται η Alumil +42,72%, Foodlink +29.50%, Εβροφάρμα +18.60%, Premia Properties +12.74% και Τράπεζα Πειραιώς +12,10%.

Σημαντική και άνευ λόγου είναι και η ανοδική υστέρηση που έχει η ΔΕΗ με την υπόλοιπη αγορά στους τελευταίους δύο μήνες. Στο επόμενο διάγραμμα τη συγκρίνω με άλλους μετοχικούς τίτλους 25 επιλεγμένων εταιρειών από όλο το φάσμα της αγοράς. Και εκεί λοιπόν βλέπουμε τη ΔΕΗ να βρίσκεται στο κάτω μέρος της κλίμακας με απώλειες της τάξης του -1,49% όταν στο ανώτερο σκαλί βρίσκονται η Alumil +42,72%, Foodlink +29.50%, Εβροφάρμα +18.60%, Premia Properties +12.74% και Τράπεζα Πειραιώς +12,10%.

Πρόκειται για ένα αρκετά δυσνόητο σκηνικό υποτίμησης της μετοχής όταν μάλιστα έχει μπροστά της ένα απίστευτο growth story το οποίο θα αλλάξει πλήρως τα μεγέθη της οδηγώντας τη μετοχή σε πολύ υψηλές αποδόσεις που μπορεί να ξεκινάνε από ένα +60% και να φτάνουν ακόμα και στο +80%.

Σε συζητήσεις που έχω κάνει με θεσμικούς και επενδυτές με βαθύ πορτοφόλι το μεγαλύτερο ποσοστό θέλει να αγοράσει ή να αυξήσει τη θέση του στη ΔΕΗ αλλά προς το παρόν δεν το κάνουν γιατί βλέπουν ότι η μετοχή παίζει σε ένα στενό σταθεροποιητικό εύρος τιμών που και να καθηστερήσουν λίγο ακόμα την απόφασή τους θα την ξαναβρουν στις τιμές αυτές. Απίστευτο !

Σε συζητήσεις που έχω κάνει με θεσμικούς και επενδυτές με βαθύ πορτοφόλι το μεγαλύτερο ποσοστό θέλει να αγοράσει ή να αυξήσει τη θέση του στη ΔΕΗ αλλά προς το παρόν δεν το κάνουν γιατί βλέπουν ότι η μετοχή παίζει σε ένα στενό σταθεροποιητικό εύρος τιμών που και να καθηστερήσουν λίγο ακόμα την απόφασή τους θα την ξαναβρουν στις τιμές αυτές. Απίστευτο !

Καταλαβαίνετε λοιπόν ότι δεν είναι γιατί δεν πιστεύουν το growth story ή γιατί φοβούνται την πιθανή φυσιολογική αύξηση του δανεισμού μιας που βρίσκονται σε κινήσεις πλήρης ανάπτυξης αλλά γιατί υπάρχει η αντίληψη ότι για παράδειγμα θα βρούν ανα πάσα στιγμή τη μετοχή της ΔΕΗ κάτω από τα 12,40 ευρώ. Και μιλάμε για έναν πολύ μεγάλο όγκο αγοραστικής δύναμης.

Φανταστείτε λοιπόν τι έχει να γίνει όταν αρχίσει και στερεύει η δεξαμενή των πωλητών που δίνουν κομμάτια σε τιμές μέσα στο εδώ και μήνες “καθορισμένο” εύρος τιμών και μπει ο πρώτος ελέφαντας στο δωμάτιο. Τότε λοιπόν θα θελήσουν να μπουν εσπευσμένα και οι υπόλοιποι με αποτέλεσμα η έλλειψη πωλητών να σπρώξει τη ΔΕΗ στο κατώφλι των 14 ευρώ. Έτσι άλλωστε δημιουργούνται και οι βίαιες ανοδικές κινήσεις με υψηλή γωνία κλίσης.

Ποιο είναι όμως περιληπτικά το growth story που μας δίνει η διοίκηση της ΔΕΗ ;

Το τριετές στρατηγικό επιχειρηματικό πλάνο που πρόσφατα έδωσε στη δημοσιότητα η ΔΕΗ είναι στην πραγματικότητα το μεγαλύτερο growth story που υπάρχει αυτή τη στιγμή σε όλη την Ευρώπη στο κλάδο των utilities.

Ένα πλάνο που θα οδηγήσει τη ΔΕΗ να έχει ένα EBITDA από τα 1,8 δισ. ευρώ το 2024 στα 2,7 δισ. ευρώ το 2027 ή μια εκρηκτική άνοδο της τάξης του +50%. Παράλληλα η καθαρή κερδοφορία θα ανέβει από τα 350 εκατ. ευρώ το 2024 στα 800 εκατ. ευρώ το 2027 επιτυγχάνοντας μια εντυπωσιακή άνοδο της τάξης του +128%.

Το πλάνο μάλιστα δίνει και μια κατώτερη δέσμευση για το μέρισμα το οποίο από τα 0,40 ευρώ για το 2024 θα ανέβει διαδοχικά στο 0,60 το 2025, στο 0,80 το 2026 και στο 1 ευρώ το 2027.Το σημαντικότερο όλων είναι ότι παρά το γεγονός ότι η ΔΕΗ θα χρειαστεί έως το 2027 κεφάλαια 10 δισ. ευρώ το καθαρό χρέος/EBITDA από το 3.0x που βρίσκεται τώρα στο τέλος του 2027 θα παίζει και πάλι ανάμεσα στο 3.5x με 3.0x λόγω της σημαντικής αύξησης του EBITDA όπου μέσα σε αυτό το χρονικό διάστημα θα φτάσουν συνολικά τα 7 δισ. ευρώ.

Και η τωρινή κεφαλαιοποίηση είναι λίγο πάνω από τα 4 δισ. ευρώ (!)

Ο κύριος μοχλός ανάπτυξης είναι η αύξηση της παραγωγής από τις Ανανεώσιμες Πηγές Ενέργειας από 5.5GW σε 11.8GW το 2027 και η αύξηση της διανομής σε Ελλάδα και Ρουμανία σε συνδυασμό με την επέκταση σε γειτονικές χώρες όπως είναι η Ιταλία η Βουλγαρία και η Κροατία. Να σημειωθεί εδώ ότι οι ΑΠΕ θα παίξουν καθοριστικό ρόλο καθώς η ΔΕΗ έχει το ατού ότι παράγει 19TWh αλλά πουλάει 25TWh οπότε ένα μέρος από τις 6TWh που μέχρι τώρα τις έπαιρνε από αλλού θα τις παράγει η ίδια αυξάνοντας τη κερδοφορία της.

Στη διαγραμματική ανάλυση βλέπουμε τη μετοχή της ΔΕΗ να πατάει σε όλο σχεδόν το 2024 πάνω στα 11 ευρώ διαμορφώνοντας έτσι ένα βατήρα για πολύ υψηλότερα επίπεδα τιμών. Πάνω πάντως από τα 11 ευρώ η μόνη σοβαρή αντίσταση εντοπίζεται στα ιστορικά υψηλά του Νοεμβρίου του 2007 στα 17,38 ευρώ ή ένα +46% από τα τωρινά επίπεδα τιμών. Βάση των θεμελιωδών στοιχείων που θα τρέξουν στα επόμενο διάστημα ο στόχος ίσως και να ξεπερνάει τα 20 ευρώ. Η Optima Bank σε πρόσφατη ανάλυση έδωσε ως τιμή στόχο τα 19,70 ευρώ.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.