Δεν περιγράφω άλλο

Στη χθεσινή έκθεση της Eurobank Equities για τον όμιλο πληροφορικής της Profile Software (ΠΡΟΦ) υπάρχουν κάποια σημεία που πραγματικά βγάζουν μάτι για αυτό που πρόκειται να επακολουθήσει για τον όμιλο την ίδια ώρα που στη τιμή των 5,15 ευρώ το ταμπλό… αγρόν ηγόραζε.

Το πρώτο στοιχείο είναι φυσικά η τιμή στόχος όπου σύμφωνα με τα στοιχεία του 2024, επαναλαμβάνω με τα στοιχεία του 2024 όχι του 2025, δίνει τα 6,50 ευρώ ή ένα +26% από τη τιμή που διαπραγματεύεται στις τελευταίες συνεδριάσεις.

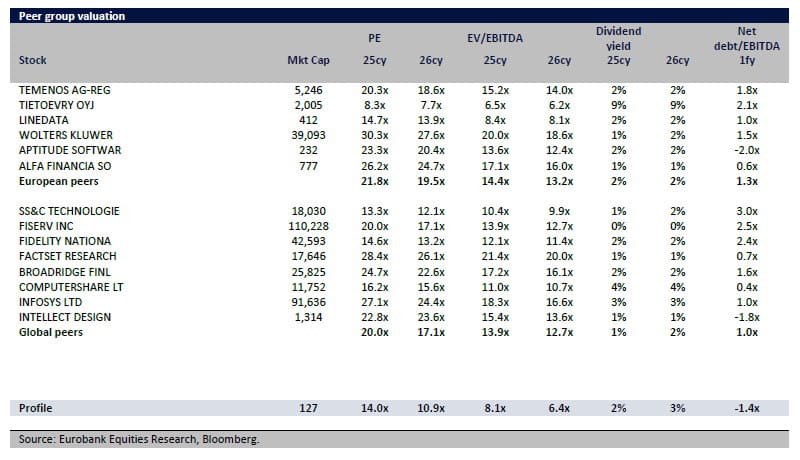

Το δεύτερο στοιχείο έρχεται από τον πίνακα αντιπαράθεσης των αριθμοδεικτών της Profile σε σχέση με μια ευρεία ομάδα ομοειδών διεθνών εταιρειών όπου φαίνεται ολοφάνερα ότι η μετοχή διαπραγματεύεται με υπερβολική έκπτωση έναντι των ομολόγων της παρά το γεγονός ότι έχει έναν από τους ισχυρότερους ισολογισμούς.

Εκεί λοιπόν φαίνεται ότι η Profile έχει ένα EV/EBITDA στο 8,1x όταν οι ευρωπαϊκές ομοειδείς εταιρείες διαπραγματεύονται με μέσο όρο τα 14,4x και οι διεθνείς με ένα 13,9x. Μιλάμε δηλαδή για μια σοβαρή υστέρηση – υποτίμηση της τάξης του 72% ή με απλά λόγια αν η Profile συμβάδιζε με τους ομολόγους της θα έπρεπε να είχε στο ταμπλό μια τιμή στα… 8,50 με 9 ευρώ.

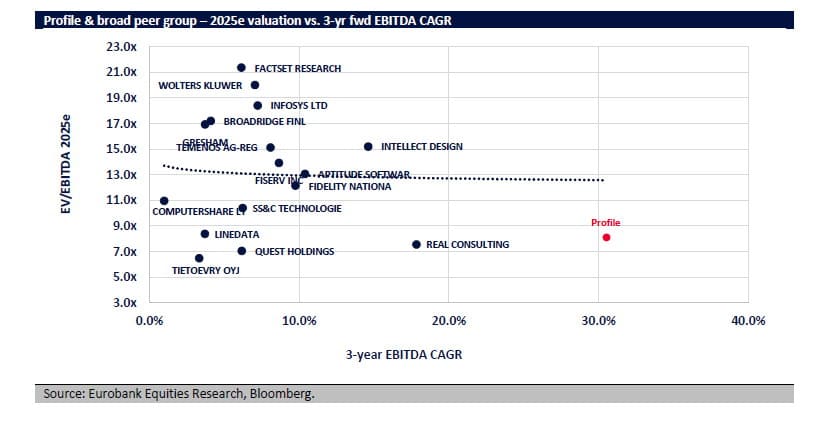

Μάλιστα η Eurobank Equities για να μπορέσει να μας δώσει να καταλάβουμε σε τι επίπεδα τιμών διαπραγματεύεται η μετοχή της Profile εξακόντισε την ένδειξη της φθήνιας μέσω ενός διαγράμματος όπου τοποθέτησε 17 εταιρίες σε ένα διάγραμμα και τις έφερε σε αντιπαράθεση εξετάζοντας την τρέχουσα αποτίμηση σε συνδυασμό με την προοπτική κερδών στα επόμενα 3 χρόνια. Εκεί λοιπόν η Profile εμφανίζεται να είναι ολομόναχη στη κορυφή της ανάπτυξης με άνω του 30% σε σχέση με τις άλλες εταιρίες όπου κατά βάση δεν ξεπερνούν ούτε το 10%.

Το δε σχόλιο της Eurobank Equities είναι ότι “η αποτίμηση της Profile φαίνεται αρκετά συναρπαστική“. Καταλαβαίνετε φυσικά που μπορεί να πάει η κεφαλαιοποίηση της Profile που ακόμα και τα 200 εκατ. ευρώ θα φαίνονται πολύ λίγα. Αυτό είναι το τρίτο στοιχείο.

Το τέταρτο είναι ακόμα πιο εντυπωσιακό και έχει να κάνει με το ανεκτέλεστο έργων της Profile. Η αλήθεια είναι ότι πολλοί έχουν ξεχάσει ότι ο όμιλος έχει ένα ανεκτέλεστο που ξεπερνάει τα 120 εκατ. ευρώ.

Τι διαπίστωσε η Eurobank Equities;

Ότι το ανεκτέλεστο των 120 εκατ. ευρώ σε συνδυασμό με μόνο τα επαναλαμβανόμενα έσοδα του ομίλου χωρίς να βάλουμε απολύτως καμία νέα συμφωνία στα επόμενα χρόνια θα παράγει ετησίως 10 εκατ. καθαρά μετρητά πράγμα που σημαίνει ότι έως το 2027 ο όμιλος θα έχει ένα ταμείο 30 εκατ. ευρώ όπου αν προσθέσουμε το σημερινό των 10 εκατ. ευρώ πάμε στα 40 εκατ. ευρώ. Το 1/3 δηλαδή της σημερινής κεφαλαιοποίησης και αυτό δίχως υποθετικά ο όμιλος να έχει έσοδα από νέες συμφωνίες για 3 χρόνια.

Αν δηλαδή προσθέσουμε τα νέα έργα που θα πάρει και τη διάθεση των νέων προϊόντων της, όπως είναι το πρόσφατο λογισμικό πολλαπλής συμβατότητας τεχνητής νοημοσύνης όπου θα κάνει θραύση, αλήθεια που θα φτάσει το καθαρό ταμείο;

Μιλάμε για ένα τόσο ισχυρό κομπόδεμα που σε μια γνήσια εταιρεία πληροφορικής όπως είναι η Profile είναι το άλφα και το ωμέγα της αυτοτροφοδοτούμενης ανάφλεξης μιας που μπορεί να εκμεταλλευτεί χρυσές ευκαιρίες συγχωνεύσεων και εξαγορών, να επανεπενδύσει για ανάπτυξη ή να ενισχύσει τις αποδόσεις των μετόχων.

Εδώ ακριβώς σταματάω και… “δεν περιγράφω άλλο“.(1)

Διαγραμματικά μόνο να αναφέρω για ακόμα μια φορά τον εντυπωσιακό σχηματισμό χωνέματος των νέων ιστορικών της υψηλών και την προετοιμασία βίαιης φυγής πάνω από το εύρος των 5,50 ευρώ κινούμενη αρχικά προς τα 6,30 ευρώ και μετά προς τα 8 ευρώ.

(1) Η ιστορική ατάκα του Γ. Χελάκη κατά τη διάρκεια του Euro 2004 στη φάση που η Εθνική κόντρα σε όλα τα προγνωστικά και τη λογική πέτυχε γκολ στο 129 και μισό αποκλείοντας την Τσεχία.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.