PROFILE SOFTWARE: Εντυπωσιακό growth με ισχυρά περιθώρια ανόδου

Ο όμιλος της Profile Software (ΠΡΟΦ) θέλει μάλλον να μας αφήσει άφωνους από τις ισχυρές οικονομικές επιδόσεις που θα πετύχει στο δεύτερο εξάμηνο του έτους και κυρίως την επόμενη διετία. Από τα μέχρι τώρα δεδομένα ο όμιλος έχει υπογράψει σημαντικές συμφωνίες με το δημόσιο που ξεπερνούν το ποσό των 42 εκατ. ευρώ. Να φανταστείτε ότι η διοίκηση είχε ανακοινώσει ως στόχο το ποσό των 100 εκατ. ευρώ για την επόμενη τριετία και η ταχύτητα του ομίλου είναι τέτοια που μέσα σε λίγους μήνες έχει ήδη καλυφθεί το 42% με τους διαγωνισμούς για τη ψηφιοποίηση του δημοσίου να βρίσκεται στην αρχή καθώς υπάρχει ακόμα μια γραμμή 2 δισ. ευρώ όπου θα «φουσκώσει» περαιτέρω το ανεκτέλεστο των συμβάσεων του ομίλου.

Παράλληλα με τα 42 εκατ. ευρώ υπάρχουν και άλλα 13 εκατ. ευρώ από νέα έργα που έχουν συμβασιοποιηθεί στη βασική fintech δραστηριότητα του ομίλου. Συνολικά λοιπόν η Profile φαίνεται να έχει κλείσει δουλειές που θα της αποφέρουν στη συνέχεια τζίρο άνω των 55 εκατ. ευρώ και όλα αυτά δίχως να έχει τελειώσει ακόμα το έτος.

Το growth δε του ομίλου φαντάζει εντυπωσιακό αν σκεφτεί κανείς ότι το 2021 που αποτελούσε ρεκόρ για τον όμιλο σε όλα τα μεγέθη είχε υπογράψει συμφωνίες αξίας 12,7 εκατ. ευρώ. Ο συνδυασμός τώρα των υπογεγραμμένων συμβάσεων μαζί με τα επαναλαμβανόμενα έσοδα του ομίλου αναμένεται συντηρητικά στην επόμενη διετία 2023 – 2024 να προσδώσει EBITDA της τάξεως των 13 με 15 εκατ. ευρώ με το EBITDA margin να βρίσκεται στην περιοχή του 28%.

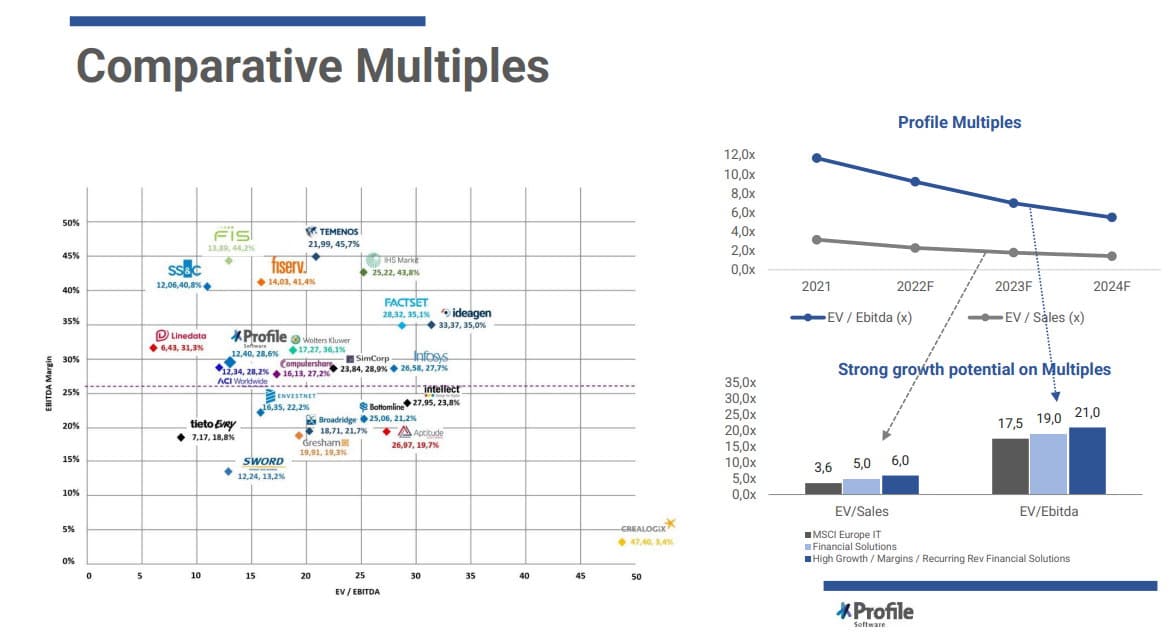

Το πλέον ενδιαφέρον είναι ότι με τα τελευταία οικονομικά αποτελέσματα ο όμιλος διαπραγματεύεται αυτή τη στιγμή στο ταμπλό με Ev/Sales: 2 και Ev/Ebitda : 7.5 την ίδια ώρα που οι αντίστοιχες εταιρείες στο εξωτερικό που έχουν το ανάλογο growth, όπως η Ideagen, η FactSet, η Infosys, η SimCorp, η Intellect Design Arena, η Bottomline Technologies, η Temenos κ.α. βρίσκονται παρά την τελευταία πτώση με ένα μέσο Ev/Sales στο 6 και ένα Ev/Ebitda στο 21. Δηλαδή η μετοχή της Profile για να πούμε ότι συμβαδίζει με τις τιμές της παγκόσμιας αγοράς θα πρέπει να πάει 3 φορές πάνω τονίζοντας ακόμα περισσότερο τα ισχυρά περιθώρια ανόδου που διαθέτει.

Προχωρώντας παρακάτω ο όμιλος σύμφωνα με τα τελευταία οικονομικά στοιχεία εμφανίζεται να έχει ένα καθαρό ταμείο 10 εκατ. ευρώ καταλαμβάνοντας έτσι τη δεύτερη θέση στο κλάδο πληροφορικής πίσω από τη Quest Holdings με 16 εκατ. ευρώ με τη διαφορά όμως ότι η κεφαλαιοποίησή της τελευταίας είναι επταπλάσια. Επίσης σύμφωνα με πληροφορίες η διοίκηση διερευνά δυνατότητες επιβράβευσης των μετόχων της Profile με ένα σημαντικό μέρος από την πρόσφατη πώληση της μονάδας ticketing και τελωνειακών εργασιών.

Διαγραμματικά η μετοχή «χαιρετώντας» και αυτή με τη σειρά της τα έξι αρνητικά λάβαρα έχει χάσει από τα υψηλά του 2022, που είναι συγχρόνως και τα ιστορικά της υψηλά έως και ένα -31% φτάνοντας πάνω στη σκληρή περιοχή στήριξης των 2,60 με 2,50 ευρώ. Επίπεδο, από όπου διέρχονται και τα μεσομακροπρόθεσμα Keltner Channel καθορίζοντας έτσι και την υπερπουλημένη κατάσταση στην οποία έχει υποπέσει η μετοχή μιας που τη τελευταία φορά που τα ξαναεπισκέφτηκε ήταν στη κορύφωση της καθόδου το Μάρτιο του 2020.

Ο στόχος της ανοδικής κίνησης φωτίζει αρχικά τη γραμμή αντίστασης “Q” στα 3,25 ευρώ και μετά τη ζώνη των 4 με 3,75 ευρώ.

Το άρθρο γράφτηκε το πρωί της περασμένης Πέμπτης για την εφημερίδα “Κεφάλαιο” όπου και αναδημοσιεύεται

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.