Profile Software: Στα €5 δε θα πούλαγα ούτε το περιτύλιγμα

Ο τίτλος κολλάει συνειρμικά με εκείνο που ειπώθηκε στην παρουσίαση της Profile Software (ΠΡΟΦ) στην Ένωση Θεσμικών Επενδυτών από τον Πρόεδρο κ. Χαράλαμπο Στασινόπουλο για την πιθανότητα εξαγοράς του ομίλου στην αποτίμηση των 120 εκατ. ευρώ. Για την ακρίβεια η απάντηση ήταν ότι “θα ήταν εντελώς παράλογο να πουλήσουμε την εταιρεία σε τέτοια αποτίμηση“.

Και μην νομίζετε ότι δεν έχουν γίνει σοβαρές κρούσεις προς τη διοίκηση από ισχυρά επενδυτικά fund του εξωτερικού, μιας που αυτή τη στιγμή μετά τη βίαιη αρπαγή των δυο άλλων εισηγμένων “νυμφών”, Entersoft και Epsilon Net, είναι η αμέσως επόμενη που παράγει δικό της λογισμικό, είναι δηλαδή own developed solution, και ο κύκλος εργασιών της προέρχεται από ιδιοπαραγώμενα προϊόντα και όχι από resales. Επίσης το πλέον βασικό για τον αγοραστή είναι ότι έχει high growth και high recurring revenues, πράγμα που σημαίνει ότι μπορεί να πάρει “πίσω” πολύ πιο γρήγορα τα λεφτά της επένδυσης.

Εδώ που τα λέμε και πώς να βγει να πουλήσει ο κ. Στασινόπουλος από τη στιγμή που ξέρει από πρώτο χέρι τι είναι αυτό που έρχεται στο βάθος για τον ομιλό του. Ξέρει καταρχάς ότι μόνο από τις ήδη υπογεγραμμένες συμβάσεις και τα επαναλαμβανόμενα έσοδα (recurring revenues) που θα έχει από τα υπάρχοντα έργα έως το 2023, αλλά και από τα νέα υπογεγραμμένα, ότι πάει με βήμα ταχύ για τον τριπλασιασμό των μεγεθών του.

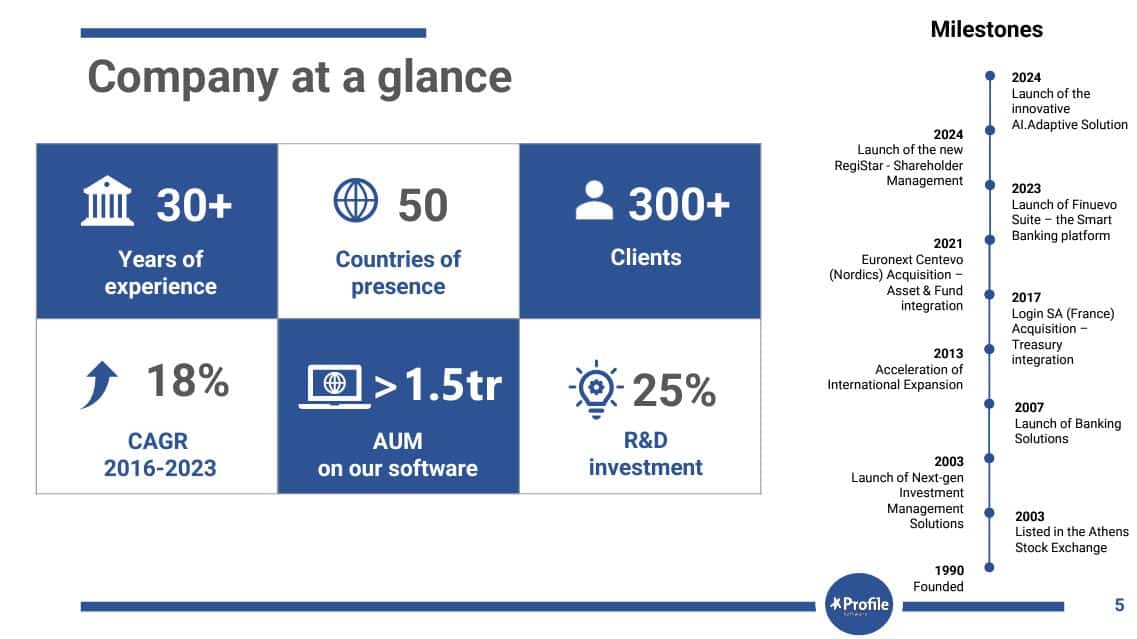

Βλέπει δηλαδή την Profile να μετατρέπεται μέσα σε σύντομο χρονικό διάστημα από μια μεσαία εταιρεία σε έναν μεγάλο όμιλο που θα κατεβάζει EBITDA κερδοφορίας στα 27 με 30 εκατ. ευρώ. Το ίδιο νούμερο δηλαδή που έφερε και η Epsilon Net για το 2023 και πουλήθηκε με μια κεφαλαιοποίηση στα 650 εκατ. ευρώ. Εξαπλάσια από την αποτίμηση που είναι τώρα η Profile η οποία, προσέξτε, έχει όμως παρουσία και σε 50 χώρες, μην το ξεχνάμε αυτό. Πραγματικά, ποιος τρελός θα πούλαγε εδώ κάτω με τέτοια ραγδαία αναπτυξιακά δεδομένα;

Βλέπει δηλαδή την Profile να μετατρέπεται μέσα σε σύντομο χρονικό διάστημα από μια μεσαία εταιρεία σε έναν μεγάλο όμιλο που θα κατεβάζει EBITDA κερδοφορίας στα 27 με 30 εκατ. ευρώ. Το ίδιο νούμερο δηλαδή που έφερε και η Epsilon Net για το 2023 και πουλήθηκε με μια κεφαλαιοποίηση στα 650 εκατ. ευρώ. Εξαπλάσια από την αποτίμηση που είναι τώρα η Profile η οποία, προσέξτε, έχει όμως παρουσία και σε 50 χώρες, μην το ξεχνάμε αυτό. Πραγματικά, ποιος τρελός θα πούλαγε εδώ κάτω με τέτοια ραγδαία αναπτυξιακά δεδομένα;

Υπάρχουν όμως και άλλα δύο σημαντικά στοιχεία που φανερώνουν το εντυπωσιακό growth στο οποίο οδηγείται ο όμιλος ωθώντας έτσι ταχύτατα την κεφαλαιοποίηση προς τα πάνω.

Το πρώτο στοιχείο και το πλέον ουσιαστικό αποκαλύφθηκε από τα λόγια του κ. Στασινόπουλου ότι διερευνά δύο με τρεις ομοειδείς επιχειρήσεις του εξωτερικού με τζίρο άνω των 15 με 20 εκατ. ευρώ. Δεν ψάχνει δηλαδή κάτι μικρό. Ψάχνει κάτι μεγάλο που θα τον μεγαλώσει ακόμα πιο πολύ. Μάλιστα ανέφερε συγκεκριμένα ότι διαθέτει τη δυνατότητα να “σηκώσει” δανεισμό άνω των 50 εκατ. ευρώ πράγμα που σημαίνει ότι έχει ήδη κάνει τις στρατηγικές μελέτες και πάει για τουλάχιστον δύο μεγάλες εξαγορές που θα αλλάξουν ολοκληρωτικά τα δεδομένα της Profile. Άλλο είναι να μιλάς για έναν όμιλο που θα έφτανε από μόνος του τα 80 με 90 εκατ. ευρώ έσοδα και άλλο τώρα να ανεβάζεις τα κυβικά σου στα 130 με 140 εκατ. ευρώ. Άλλη η “ταχύτητα” στα EBITDA και φυσικά άλλο καθαρό ταμείο, πιο “θωρακισμένο”. Αλήθεια, τι αποτύπωμα κεφαλαιοποίησης θα φέρει αυτή η Profile στο ταμπλό; Προσέξτε μόνο γιατί το ένα deal είναι πολύ κοντά πλέον και μάλιστα λέγεται ότι είναι μέσα στη “Μέκκα” των τραπεζών.

Το δεύτερο στοιχείο είναι ότι ο όμιλος πάει στα νούμερα που αναφέραμε στην αρχή μόνο από το ανεκτέλεστο έργων των 130 εκατ. ευρώ και των επαναλαμβανόμενων εσόδων. Λέτε λοιπόν ο κ. Στασινόπουλος να πάει “μουστακοστρίβοντας” στα επόμενα χρόνια δίχως να κάνει τίποτα άλλο, δίχως να μπουν νέα έργα και συμφωνίες στο “χαρτοφυλάκιό” του; Δεν νομίζω. Το αντίθετο θα έλεγα.

Υπάρχουν λοιπόν σημαντικές πηγές εσόδων για την Profile που σίγουρα δε θα τις αφήσει σε χλωρό κλαρί.

Η πρώτη πηγή είναι οι ψηφιοποιήσεις. Όσοι νομίζατε ότι αυτό ήταν και πάει, είστε βαθιά νυχτωμένοι μιας που υπάρχουν άλλα 3,5 δισ. ευρώ που ετοιμάζονται να πέσουν έως το 2027 για την υλοποίηση νέων ψηφιακών έργων. Μάλιστα εδώ το χρονοδιάγραμμα είναι πολύ συγκεκριμένο και πολύ πιεστικό.

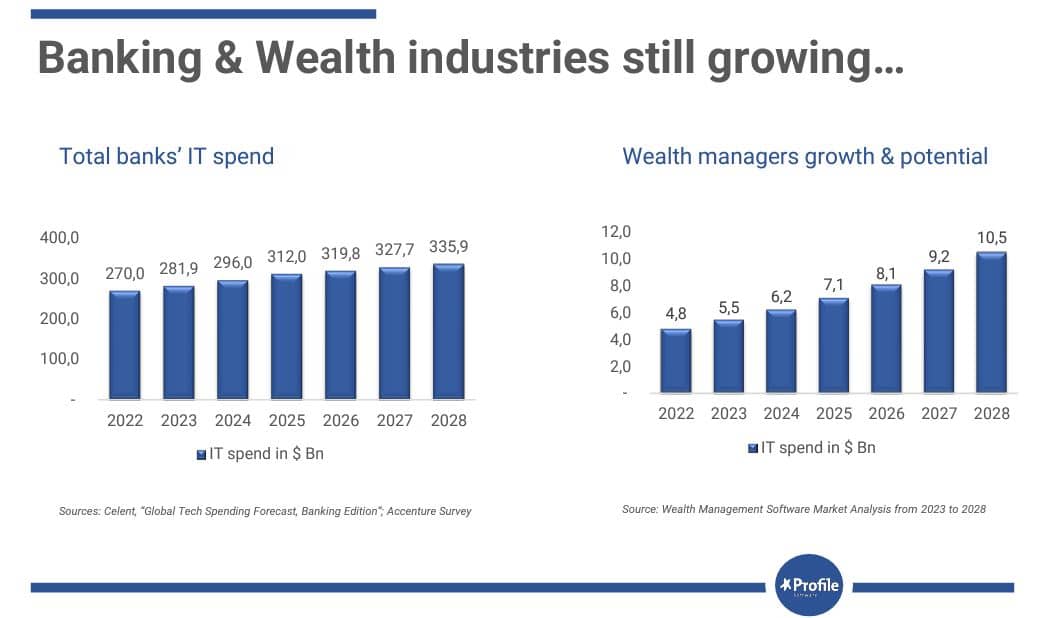

Η δεύτερη πηγή είναι από το βασικό αντικείμενο του ομίλου, το Fintech, όπου σύμφωνα με τις τελευταίες έρευνες το συνολικό Banks IT spend αναμένεται από τα 280 δισ. δολάρια το 2023 να φτάσει στην επόμενη πενταετία στα 336 δισ. δολάρια.

Η δεύτερη πηγή είναι από το βασικό αντικείμενο του ομίλου, το Fintech, όπου σύμφωνα με τις τελευταίες έρευνες το συνολικό Banks IT spend αναμένεται από τα 280 δισ. δολάρια το 2023 να φτάσει στην επόμενη πενταετία στα 336 δισ. δολάρια.

Η τρίτη και ίσως αυτή που μπορεί να αποδειχθεί αρκετά μεγάλη πηγή εσόδων για τον όμιλο είναι το νέο καινοτόμο προϊόν Τεχνητής Νοημοσύνης που ακούει στο όνομα “AI. Adaptive”. Το προϊόν αυτό, που μόλις πρόσφατα λανσαρίστηκε στην αγορά, από το ήδη πολύ μεγάλο ενδιαφέρον που υπάρχει από την πελατειακή βάση σε όλο το κόσμο δείχνει να έχει με το καλημέρα μεγάλες προοπτικές, με τη διοίκηση να αναμένει να προκαλέσει σημαντική αύξηση των πωλήσεων σε κάθε διακριτό προϊόν του ομίλου.

Το εντυπωσιακό με την εν λόγω εφαρμογή είναι ότι μπορεί να ενσωματωθεί στα υπάρχοντα προγράμματα του επενδυτικού λογισμικού της ίδιας της Prοfile, αλλά συγχρόνως και να διατεθεί ανεξάρτητα από τα συστήματα της εταιρείας κάτι που η πλειοψηφία των ανταγωνιστών της δεν μπορεί να το κάνει, καθώς κάποιες παρόμοιες εφαρμογές τις “χτίζουν” στην κυριολεξία πάνω στα δικά τους συστήματα. Να σημειωθεί επίσης ότι πάνω στην Τεχνητή Νοημοσύνη η Profile είναι από τις ελάχιστες εταιρείες στον κόσμο που έχουν κάνει application software και ακόμα πιο λιγότερες financial software.

Το εντυπωσιακό με την εν λόγω εφαρμογή είναι ότι μπορεί να ενσωματωθεί στα υπάρχοντα προγράμματα του επενδυτικού λογισμικού της ίδιας της Prοfile, αλλά συγχρόνως και να διατεθεί ανεξάρτητα από τα συστήματα της εταιρείας κάτι που η πλειοψηφία των ανταγωνιστών της δεν μπορεί να το κάνει, καθώς κάποιες παρόμοιες εφαρμογές τις “χτίζουν” στην κυριολεξία πάνω στα δικά τους συστήματα. Να σημειωθεί επίσης ότι πάνω στην Τεχνητή Νοημοσύνη η Profile είναι από τις ελάχιστες εταιρείες στον κόσμο που έχουν κάνει application software και ακόμα πιο λιγότερες financial software.

Για να καταλάβετε για τι νούμερα μιλάμε, μια πρόσφατη μελέτη που εκπονήθηκε από τον οίκο Gartner αναφέρει ότι η παγκόσμια δαπάνη λογισμικού A.I. στον τραπεζικό τομέα και την αγορά επενδυτικών υπηρεσιών προβλέπεται να αυξηθεί κατά 18,8% το 2024 σε 31,3 δισ. δολάρια και εκτιμάται ότι θα εξακοντιστεί στο +120% και στα 55,2 δισ. δολάρια μέχρι το 2027. Ένα μόνο ψήγμα δηλαδή να πέσει από αυτά τα δεκάδες δισ. δολάρια στις νέες συμφωνίες της Profile θα εκτοξεύσει τον όμιλο στη στρατόσφαιρα.

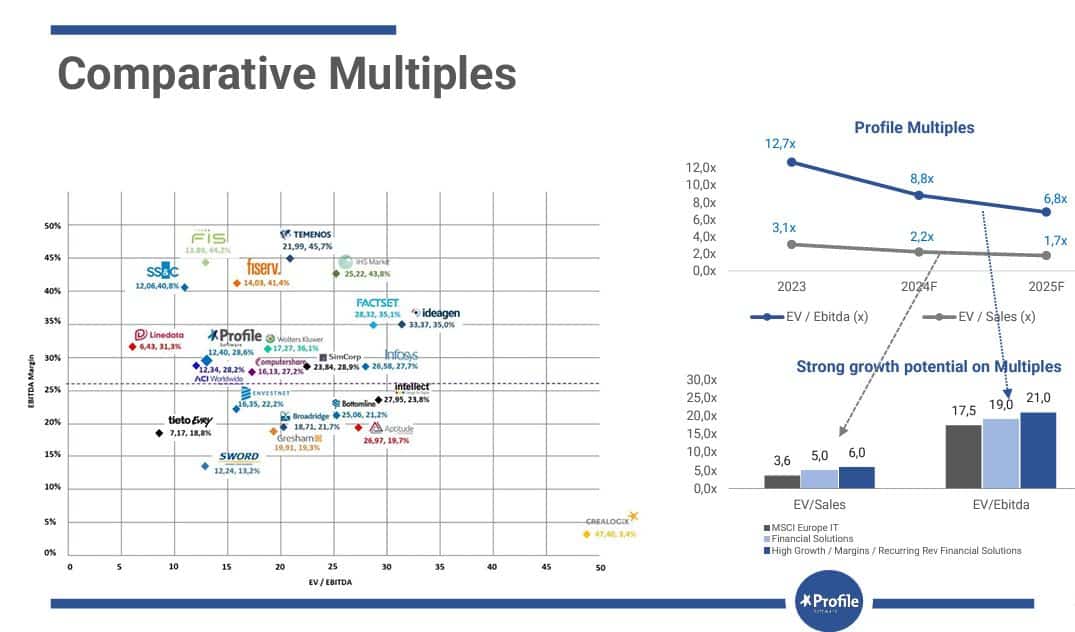

Πολλαπλασιαστικά στην περίπτωση της εισηγμένης Profile δουλεύει φυσικά και ο καταιγισμός των deals που αφορούν εξαγορές, αλλά και συγχωνεύσεις εταιρειών που κινούνται κυρίως στον τομέα των software με τον κλάδο να έχει πάρει φωτιά διαρκείας. Έτσι λοιπόν οι τρεις μεγάλες εξαγορές που αφορούσαν ελληνικές εταιρείες, δύο εισηγμένες στο Ελληνικό Χρηματιστήριο και μία εκτός, δίνουν το ακλόνητο στοιχείο των δεικτών αποτίμησης που είναι διατεθειμένος να πληρώσει ο εκάστοτε “αγοραστής”.

Σύμφωνα λοιπόν με τα πολύ συντηρητικά εκτιμώμενα έσοδα και κέρδη της Profile για το 2024 το EV / Sales αναμένεται να διαμορφωθεί στο 2,4x και το EV / Ebitda στο 9,0x όταν οι εξαγορές έγιναν με EV / Sales στο 6,0x και EV / Ebitda στο 20,0x. Κοινώς δηλαδή ο “αγοραστής” είναι διατεθειμένος να πληρώσει για την Profile τιμή ανά μετοχή μεγαλύτερη των 8 ευρώ.

Διαγραμματικά η μετοχή ακολουθεί πιστά το πλάνο που έχει χαράξει ο μακροπρόθεσμος ανοδικός στροφέας “W” από το 2017 και 2018 όταν βρισκόταν στα 0,34 ευρώ και οδηγεί πάνω από το όριο των 7 ευρώ. Πέρα από αυτό ισχυρή αφύπνιση των αγοραστών έχουμε και με την πρόσφατη είσοδο της μετοχής στο επόμενο εύρος διακύμανσης ανάμεσα στα 4,72 με 5,82 ευρώ. Πάνω από εκεί θα ανοίξει η διαγραμματική πύλη για την περιοχή των 5,82 με 7 ευρώ ή ένα +45% από τα τωρινά επίπεδα τιμών. Στον επόμενο τόνο πάντως το 5 θα μπει μπροστά από την τιμή της μετοχής.

Διαγραμματικά η μετοχή ακολουθεί πιστά το πλάνο που έχει χαράξει ο μακροπρόθεσμος ανοδικός στροφέας “W” από το 2017 και 2018 όταν βρισκόταν στα 0,34 ευρώ και οδηγεί πάνω από το όριο των 7 ευρώ. Πέρα από αυτό ισχυρή αφύπνιση των αγοραστών έχουμε και με την πρόσφατη είσοδο της μετοχής στο επόμενο εύρος διακύμανσης ανάμεσα στα 4,72 με 5,82 ευρώ. Πάνω από εκεί θα ανοίξει η διαγραμματική πύλη για την περιοχή των 5,82 με 7 ευρώ ή ένα +45% από τα τωρινά επίπεδα τιμών. Στον επόμενο τόνο πάντως το 5 θα μπει μπροστά από την τιμή της μετοχής.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.