Η αφύπνιση του real estate και η ανύπαρκτη επενδυτική παιδεία

Ως άνθρωποι είμαστε προγραμματισμένοι από την εφηβική σχεδόν ηλικία να επιθυμούμε και να επιδιώκουμε την άμεση χρηματική ικανοποίηση. Όσο μάλιστα μεγαλώνουμε η ανύπαρκτη επενδυτική παιδεία χτίζει στην κυριολεξία αυτή την αρρωστημένη νοοτροπία που οδηγεί στον ψυχικό εξαναγκασμό της άμεσης επιδίωξης κέρδους ώστε να ικανοποιήσουμε το βραχυχρόνιο κοινωνικό καταναλωτισμό αγαθών παραμελώντας όμως ολοκληρωτικά τον υγιή μακροπρόθεσμο οικονομικό σχεδιασμό ανάπτυξης ενός καλύτερου βιοτικού επιπέδου.

Η λέξη «αναμονή» ώστε να τεθούν χρονικά σε ισχύ τα οφέλη της σύνθετης ανάπτυξης κερδών δεν υπάρχει καν στο λεξιλόγιο.

Εχθρός της νοοτροπίας αυτής είναι η πρακτική της επενδυτικής ανάπτυξης του κεφαλαίου μέσω των σταδιακών επενδυτικών τοποθετήσεων σε ποιοτικές εισηγμένες εταιρείες.

Άλλωστε για αυτό το λόγο ευδοκιμεί και ο διαδικτυακός τζόγος όπου όλοι πάνε για το γρήγορο πλουτισμό δίχως να βλέπουν τη τεράστια παγίδα που είναι φυσικά η καθημερινή αφαίμαξη χρημάτων από τις τσέπες τους. Κι όμως στο βωμό της άμεσης χρηματικής ικανοποίησης οι Έλληνες πόνταραν μέσα σε ένα οκτάμηνο το απίστευτο νούμερο των 22,7 δισ. ευρώ σε τυχερά παιχνίδια.

Φανταστείτε λοιπόν αν αυτά τα χρήματα επενδύονταν σταδιακά σε επιλεγμένες μετοχικές αξίες που προσφέρουν σημαντική μακροχρόνια μερισματική αλλά και κεφαλαιακή απόδοση τι τεράστια αλλαγή θα προκαλούσε στο «σύστημα». Σιγά όμως να μη τους άφηναν να ξυπνήσουν από το matrix του άμεσου πλουτισμού που οδηγεί στην «ελεγχόμενη» και διαρκή αστάθεια εισοδήματός τους.

Θα μου πείτε τώρα σε ποιες επιλεγμένες μετοχές αναφέρομαι.

Η πρώτη σκέψη μιας που οι Έλληνες έχουν μια μακροπρόθεσμη αγάπη με το τομέα αυτό της οικονομίας είναι το real estate. Η αγορά των ακινήτων μετά από μια βαριά περίοδο κρίσης είναι αυτή που θα πρωταγωνιστήσει τα επόμενα χρόνια συγκεντρώνοντας την προσοχή των ξένων επενδυτών.

Αυτή τη στιγμή υπάρχουν πολύ αξιόλογες εταιρείες ΑΕΕΑΠ όπως για παράδειγμα η Noval Property (αναμένεται η εισαγωγή της στο Χρηματιστήριο), η Premia Properties (ΠΡΕΜΙΑ) και η Trade Estates (ΤΡΕΣΤΑΤΕΣ) οι οποίες επενδύουν σημαντικά ποσά στο real estate επιλέγοντας άκρως ποιοτικά ακίνητα που τους αποφέρουν μια μικτή απόδοση εισοδήματος (gross rental yield) πέριξ του 7% με σταθμισμένη διάρκεια μισθώσεων που ξεκινάει ανά εταιρεία από τα 7 χρόνια και φτάνει έως και τα 12 χρόνια. Τα νούμερα για όποιον γνωρίζει το κλάδο είναι από τα καλύτερα που υπάρχουν παγκοσμίως. Παράλληλα οι μερισματικές αποδόσεις για το 2023 θα ξεκινούν από το +3% και θα φτάνουν το +6%.

Την ίδια ώρα που μιλάμε για τέτοιες αποδόσεις τεράστια διεθνή επενδυτικά fund συνταξιοδοτικών ταμείων στριμώχνονται στην ουρά για να πάρουν ένα +1,5% με +2% μερισματική απόδοση. Αυτά τα fund βάση του καταστατικού τους δεν μπορούσαν μέχρι τώρα να αγοράσουν Ελλάδα. Τώρα που πήραμε όμως την επενδυτική βαθμίδα είναι ελεύθεροι αποφάσεων.

Μάλιστα εκτός από την υψηλή μερισματική απόδοση που ούτε στα όνειρά τους δεν έχουν δει θα τους δώσουμε ως δωράκι και ένα απίστευτο discount έως και -33% σε σχέση με την εσωτερική λογιστική αξία (NAV) των εταιρειών αυτών. Η Alpha Finance σε πρόσφατη ανάλυσή της τόνισε εμμέσως πλην σαφώς την πολύ καλή χρονική στιγμή μετοχικών τοποθετήσεων σε αυτές της ΑΕΕΑΠ αναφέροντας ότι οι ευρωπαϊκές εταιρείες επενδύσεων ακίνητης περιουσίας διαπραγματεύονται κατά μέσο όρο με βάση τα ιστορικά στοιχεία των τελευταίων 20 ετών κοντά στη λογιστική τους αξία (NAV).

Πέρα από την προαναφερθείσα λειψή επενδυτική παιδεία οι αιτίες που οι μετοχές των συγκεκριμένων εταιρειών του real estate βρίσκονται με τόσο μεγάλο discount σε σχέση με τη καθαρή τους αξία είναι στην πλειοψηφία τους ένα κενό γράμμα. Λέγονται απλά για να… λέγονται.

Η πρώτη είναι η σύγκριση με τη τελευταία εικόνα που δείχνουν οι ευρωπαϊκές εταιρείες του real estate με τη μόνη διαφορά ότι αυτές ανέβαιναν από πλευράς αποτιμήσεων των ακινήτων επί μια δεκαετία ενώ οι ελληνικές βρίσκονταν λόγω κρίσης στον πάγο. Τώρα μόλις ξυπνάει από το λήθαργο ο ελληνικός κλάδος των ακινήτων χάρη στις θετικές μακροοικονομικές τάσεις, την αύξηση των άμεσων ξένων επενδύσεων και του τουρισμού καθώς και της αύξησης μετά από πολλά χρόνια των χρηματοδοτήσεων από τον τραπεζικό τομέα.

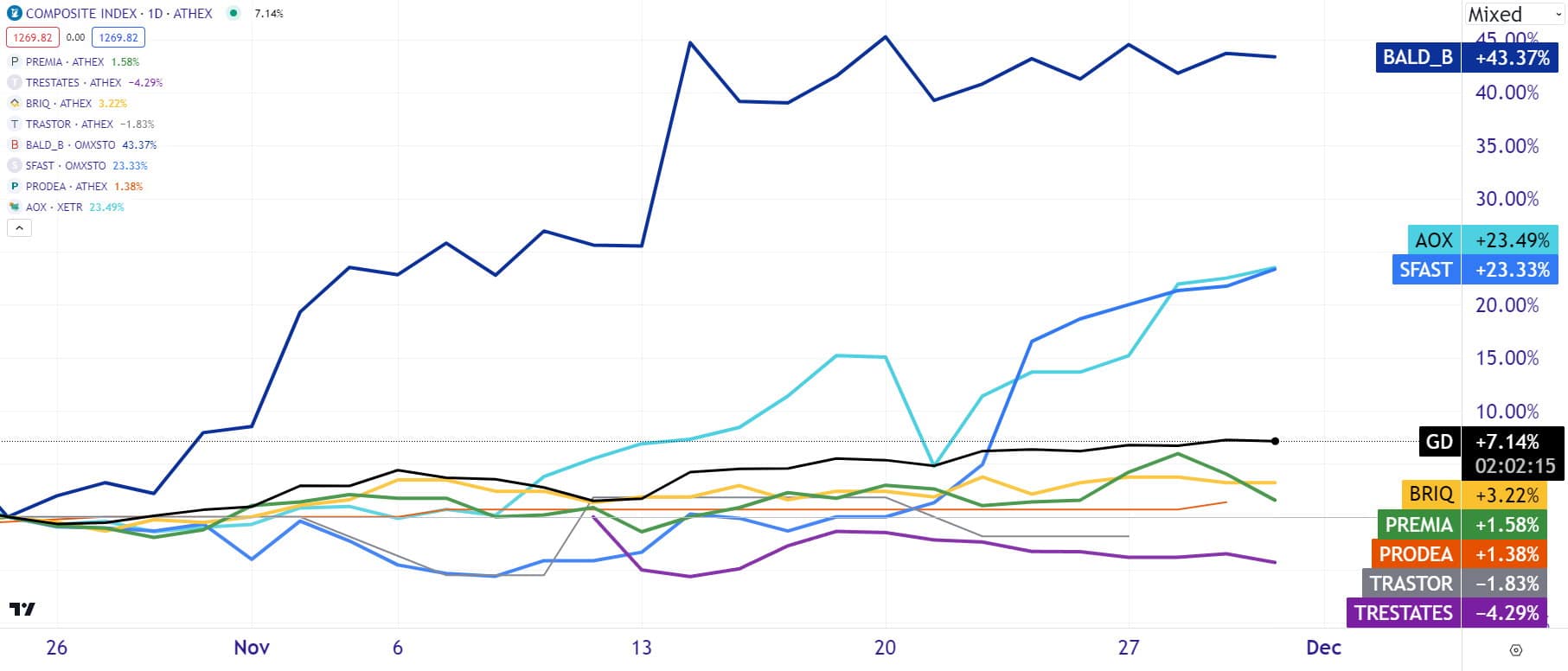

Ακόμα όμως και αν τους πιστέψουμε θέτοντας σε βραχυχρόνια αντιπαράθεση τις ευρωπαϊκές εταιρίες σε σχέση με την ποσοστιαία απόδοση των τελευταίων εβδομάδων πάλι οι ελληνικές ΑΕΕΑΠ υστερούν σημαντικά. Για παράδειγμα αποτυπώσαμε 5 ελληνικές εταιρείες ΑΕΕΑΠ σε ποσοστιαία διαγραμματική αντιπαράθεση με 3 ευρωπαϊκές για το χρονικό διάστημα από τις 23 Οκτωβρίου έως και σήμερα και βγάλαμε το παρακάτω αποτέλεσμα που δεν συμβαδίζει διόλου με αυτά που υποστηρίζουν κάποιοι. Οι 3 ευρωπαϊκές είναι η γερμανική Alstria Office (AOX) με κεφαλαιοποίηση 774 εκατ. ευρώ και οι δύο μέτοχοι στη Premia Properties οι σουηδικές Sterner Stenhus (SFAST) με κεφαλαιοποίηση άνω των 300 εκατ. ευρώ και ο κολοσσός Fastighets AB Balder (BALD_B) με 1882 ακίνητα ( 57% οικιστικά και 43% εμπορικά) και κεφαλαιοποίηση 6,4 δισ. ευρώ.

Στο διάγραμμα λοιπόν βλέπουμε τη Trade Estates να έχει αποδώσει ένα -4.3%, τη Trastor ένα -1,83%, τη Prodea +1,38%, τη Premia +1.58% και τη Briq +3.22% την ίδια ώρα που ο Γενικός Δείκτης βρίσκεται με απόδοση +7,2% και οι 3 ευρωπαϊκές να εντοπίζονται η μεν Sterner Stenhus με ένα +23.3% η Alstria Office με ένα +23.5% και η AB Balder με +43.4%.

Στο διάγραμμα λοιπόν βλέπουμε τη Trade Estates να έχει αποδώσει ένα -4.3%, τη Trastor ένα -1,83%, τη Prodea +1,38%, τη Premia +1.58% και τη Briq +3.22% την ίδια ώρα που ο Γενικός Δείκτης βρίσκεται με απόδοση +7,2% και οι 3 ευρωπαϊκές να εντοπίζονται η μεν Sterner Stenhus με ένα +23.3% η Alstria Office με ένα +23.5% και η AB Balder με +43.4%.

Η υστέρηση δηλαδή ακόμα και στην ανοδική κίνηση των έξω πάει σύννεφο. Άρα δικαιολογία μηδέν.

Η δεύτερη είναι ότι κάποιοι έχουν αναπτύξει την αμπελοφιλοσοφία των υψηλά αποτιμημένων ακινήτων για να ανεβάζουν οι εταιρείες το NAV. Οι αναφορές αυτές εκτός από «κατευθυνόμενες» είναι εκτός τόπου και χρόνου μιας που βάση της ισχύουσας νομοθεσίας για τις ΑΕΕΑΠ, οι αξίες των επενδύσεων σε ακίνητα αποτιμώνται από ανεξάρτητους εκτιμητές την 30 Ιουνίου και 31 Δεκεμβρίου κάθε έτους. Εκτιμήσεις οι οποίες είναι κατά βάση αρκετά συγκρατημένες. Στην πραγματικότητα η καθαρή αξία των ακινήτων είναι πολύ υψηλότερη σε σχέση με τη τιμή που δηλώνει ο εκτιμητής. Το πλέον τρανταχτό παράδειγμα είναι η πώληση του πρώην εργοστασίου της Soulis στο Βοτανικό από τη Premia. Το ακίνητο λοιπόν πουλήθηκε στα 5,5 εκατ. ευρώ ενώ η εκτίμησή του στο NAV ήταν στα 4,09 εκατ. ευρώ ή σχεδόν 35% πάνω κατεβάζοντας φυσικά το υπόλοιπο 1,41 εκατ. ευρώ στη κερδοφορία. Μόνο υψηλές δεν είναι οι τιμές που έχουν εκτιμηθεί.

Η τρίτη είναι γιατί υπάρχει η εσφαλμένη εντύπωση ότι λειτουργούν ως εταιρείες επενδύσεων. Καμία απολύτως σχέση.

Η τέταρτη αιτία είναι ίσως η μόνη που μπορεί κατά ένα πολύ μικρό ποσοστό να επηρεάσει τη τιμή των μετοχών λόγω των αυξημένων επιτοκίων και του χρηματοοικονομικού κόστους αλλά και αυτό έχει ημερομηνία λήξης από τα μέσα του 2024 και έπειτα.

Μιας που ανοίξαμε τη κουβέντα με τη Premia Properties θα πρέπει να αναφέρουμε ότι εκτός από το ακίνητο στο Βοτανικό έχει θέσει στις ράγες προς πώληση μιας που είναι εκτός του αναπτυξιακού της business plan και άλλα ακίνητα συνολικής λογιστικής αξίας στα 15 εκατ. ευρώ. Και εκεί φυσικά θα υπάρξουν ανοδικές αποκλίσεις. Στο μεταξύ η εταιρεία τρέχει τη μεγάλη επένδυση 55 εκατ. ευρώ του συγκροτήματος των «πράσινων» γραφείων στη Πειραιώς όπου θα ολοκληρωθεί τον Ιούνιο του 2024.

Η εκτίμηση για την αξία του ακινήτου με πιστοποίηση LEED Gold (το πρώτο για κτίριο Δημοσίου) βρίσκεται στα 75 εκατ. ευρώ όταν η πραγματική αξία -όταν αποφασιστεί να πωληθεί- ξεπερνάει κατά πολύ τα 100 εκατ. ευρώ μιας που έχει σύμβαση μίσθωσης 12ετούς διάρκειας με την ΑΑΔΕ και εισπραττόμενο μίσθωμα 5 εκατ. ευρώ το χρόνο. Το συγκρότημα δηλαδή αυτό θα κάνει πραγματικά όσο είναι αυτή τη στιγμή η κεφαλαιοποίηση όλης της Premia Properties στο ταμπλό (!).

Η εκτίμηση για την αξία του ακινήτου με πιστοποίηση LEED Gold (το πρώτο για κτίριο Δημοσίου) βρίσκεται στα 75 εκατ. ευρώ όταν η πραγματική αξία -όταν αποφασιστεί να πωληθεί- ξεπερνάει κατά πολύ τα 100 εκατ. ευρώ μιας που έχει σύμβαση μίσθωσης 12ετούς διάρκειας με την ΑΑΔΕ και εισπραττόμενο μίσθωμα 5 εκατ. ευρώ το χρόνο. Το συγκρότημα δηλαδή αυτό θα κάνει πραγματικά όσο είναι αυτή τη στιγμή η κεφαλαιοποίηση όλης της Premia Properties στο ταμπλό (!).

Εξωφρενική είναι και η απόσταση της τιμής της μετοχής από το NAV των 1,70 ευρώ καθώς θέλει ένα +46% για να τη φτάσει.

Στο 9μηνο το σύνολο του ενεργητικού ήταν στα 347,76 εκατ. ευρώ με τα έσοδα να φτάνουν τα 11,24 εκατ. ευρώ από 8,394 εκατ. ευρώ ή άνοδος +34% και τα Adjusted EBITDA να διαμορφώνονται στα 7,7 εκατ. ευρώ από 5,1 εκατ. ευρώ ή σχεδόν +51% σε σχέση με την αντίστοιχη περίοδο του 2022. Η δε μικτή απόδοση των ακινήτων εισοδήματος βρέθηκε στο 7.5% (!)

Διαγραμματικά η μετοχή έχει πραγματοποιήσει στις τελευταίες συνεδριάσεις έναν ισχυρό όγκο συναλλαγών της τάξεως του 1,5 εκατ. μετοχών που θα μπορούσε στη συνέχεια να δώσει το κατάλληλο καύσιμο για την επόμενη ανοδική κίνηση προς την περιοχή των 1,30 ευρώ. Ο μεσοπρόθεσμος στόχος εντοπίζεται στην περιοχή των 1,45 με 1,47 ευρώ.

Διαγραμματικά η μετοχή έχει πραγματοποιήσει στις τελευταίες συνεδριάσεις έναν ισχυρό όγκο συναλλαγών της τάξεως του 1,5 εκατ. μετοχών που θα μπορούσε στη συνέχεια να δώσει το κατάλληλο καύσιμο για την επόμενη ανοδική κίνηση προς την περιοχή των 1,30 ευρώ. Ο μεσοπρόθεσμος στόχος εντοπίζεται στην περιοχή των 1,45 με 1,47 ευρώ.

Η Trade Estates ΑΕΕΑΠ του ομίλου Fourlis παρουσίασε στο 9μηνο έσοδα από μισθώματα 16,5 εκατ. ευρώ έναντι 13,6 εκατ. ευρώ (αυξημένα κατά 21,3%) σε σύγκριση με το 9μηνο του 2022 και Adjusted EBITDA 13,0 εκατ. ευρώ έναντι 10,6 εκατ. ευρώ (αυξημένα κατά 22,1. Το σύνολο του ενεργητικού έφτασε τα 386,2 εκατ. ευρώ έναντι 344,5 εκατ. ευρώ σε σχέση με την αντίστοιχη περσινή περίοδο. Σημαντική υποσημείωση, το 9μηνο δεν έχει μέσα το Smart Park.

Η τελική μορφή του χαρτοφυλακίου της Trade Estates με το Smart Park περιλαμβάνει 14 ακίνητα (το ένα υπό ανάπτυξη), με συνολική εύλογη αξία των 342.149 τ.μ. στα 457 εκατ. ευρώ και δείκτη απόδοσης χαρτοφυλακίου στο 7,1%. Η πληρότητα βρίσκεται στο 98% ενώ η σταθμισμένη διάρκεια των συμβολαίων μίσθωσης είναι στα 12,2 έτη.

Η καθαρή αξία (NAV) ανά μετοχή εντοπίζεται μαζί με το Smart Park στα 2.64 ευρώ. Δηλαδή σύμφωνα με το χθεσινό κλείσιμο στα 1,777 ευρώ η μετοχή θέλει ένα +49% για να φτάσει τo NAV (!). Και αυτή η μετοχή σε σχέση με τα μεγέθη της εταιρείας βρίσκεται σε τιμή ευκαιρίας.

Η καθαρή αξία (NAV) ανά μετοχή εντοπίζεται μαζί με το Smart Park στα 2.64 ευρώ. Δηλαδή σύμφωνα με το χθεσινό κλείσιμο στα 1,777 ευρώ η μετοχή θέλει ένα +49% για να φτάσει τo NAV (!). Και αυτή η μετοχή σε σχέση με τα μεγέθη της εταιρείας βρίσκεται σε τιμή ευκαιρίας.

Η διοίκηση δε της Trade Estates είχε δηλώσει ότι η μερισματική απόδοση θα ξεκινήσει από το +5% και θα φτάσει έως το +7% το 2027. Το μέρισμα θα δίνεται δύο φορές το Δεκέμβριο και τον Ιούλιο.

Προσοχή όμως γιατί η εκτίμηση αυτή έγινε με τιμή το άνω όριο της αύξησης μετοχικού κεφαλαίου στα 2,13 ευρώ. Κοινώς με τιμή τώρα στα 1,777 ευρώ η μερισματική απόδοση ανεβαίνει στα 6,5%. Και ακόμα τη κοιτάμε…

Στο τετράωρο διάγραμμα τιμών μιας που η Trade Estates μόλις τώρα εισήλθε στο Χρηματιστήριο και δεν έχει ακόμα αρκετά δεδομένα να μας δώσει η μετοχή δείχνει να δημιουργεί μια μεγάλη βάση αγοραστών ανάμεσα στα 1,78 με 1,755 ευρώ. Η βάση αυτή έχει ως προδιαγεγραμμένο σκοπό την ανοδική καταστρατήγηση των 1,83 ευρώ ώστε η ανοδική κίνηση να απλωθεί μεταξύ της τιμής της εισαγωγής των 1,92 ευρώ και των 2 ευρώ.

Στο τετράωρο διάγραμμα τιμών μιας που η Trade Estates μόλις τώρα εισήλθε στο Χρηματιστήριο και δεν έχει ακόμα αρκετά δεδομένα να μας δώσει η μετοχή δείχνει να δημιουργεί μια μεγάλη βάση αγοραστών ανάμεσα στα 1,78 με 1,755 ευρώ. Η βάση αυτή έχει ως προδιαγεγραμμένο σκοπό την ανοδική καταστρατήγηση των 1,83 ευρώ ώστε η ανοδική κίνηση να απλωθεί μεταξύ της τιμής της εισαγωγής των 1,92 ευρώ και των 2 ευρώ.

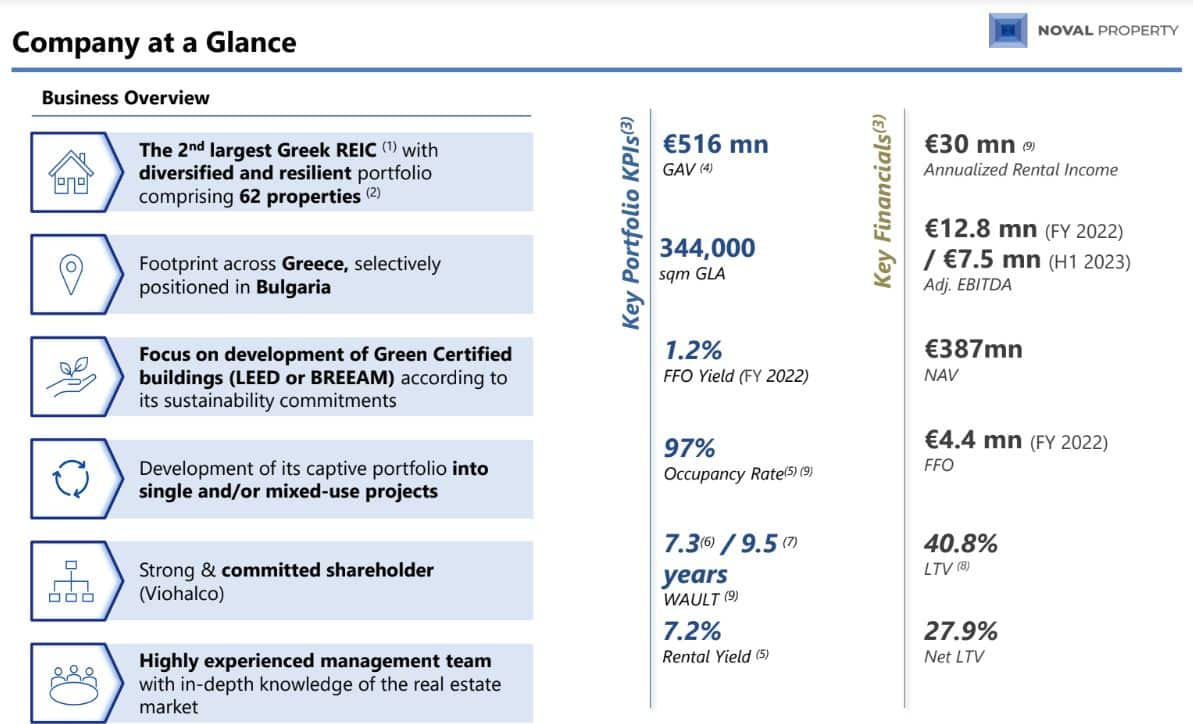

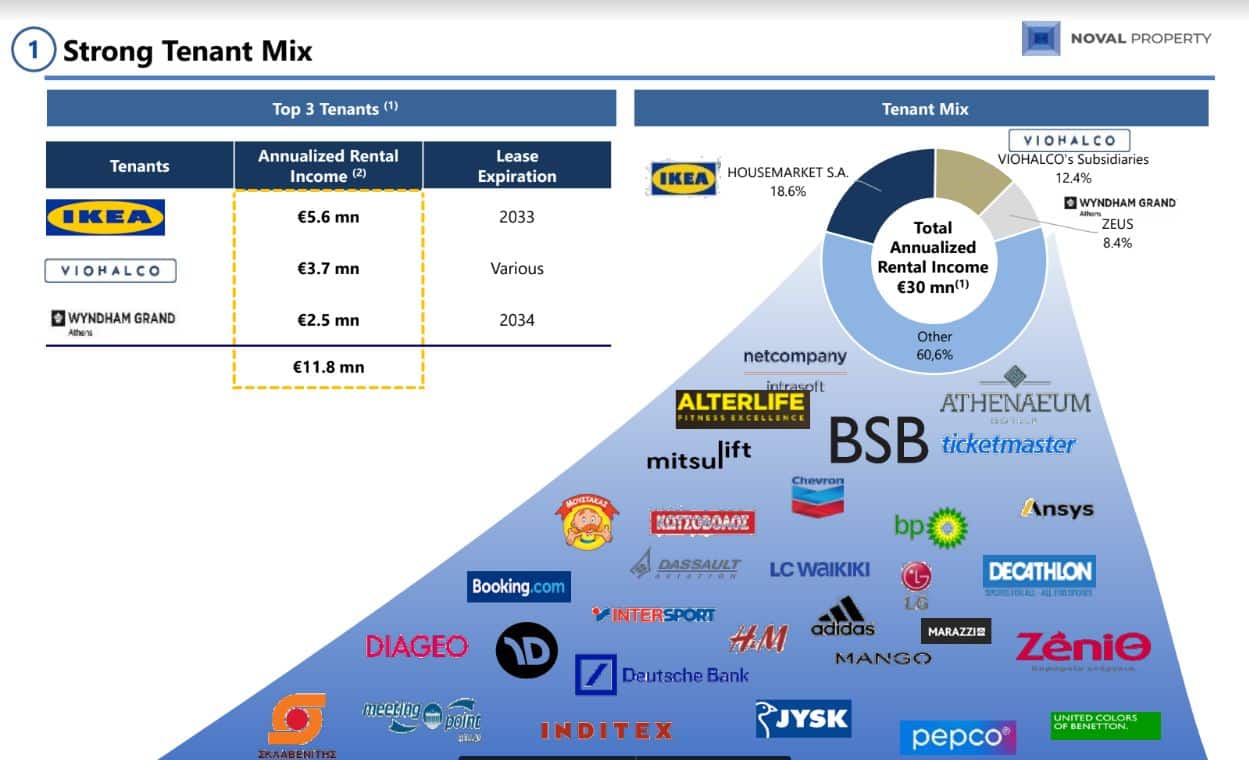

Κλείνω με την Noval Property Development ΑΕΕΑΠ του ομίλου Viohalco όπου αναμένεται με μεγάλο ενδιαφέρον η εισαγωγή της στο Ελληνικό Χρηματιστήριο στις αρχές του 2024. Η Noval έχει ένα πολύ αξιόλογο επενδυτικό χαρτοφυλάκιο 62 ακινήτων από κτίρια γραφείων, εμπορικούς χώρους, τουριστικά ακίνητα και αποθηκευτικούς χώρους συνολικής δομημένης επιφάνειας 470.000 τ.μ. και εύλογης αξίας που ξεπερνάει τα 516 εκατ. ευρώ (30/06/2023).

Κλείνω με την Noval Property Development ΑΕΕΑΠ του ομίλου Viohalco όπου αναμένεται με μεγάλο ενδιαφέρον η εισαγωγή της στο Ελληνικό Χρηματιστήριο στις αρχές του 2024. Η Noval έχει ένα πολύ αξιόλογο επενδυτικό χαρτοφυλάκιο 62 ακινήτων από κτίρια γραφείων, εμπορικούς χώρους, τουριστικά ακίνητα και αποθηκευτικούς χώρους συνολικής δομημένης επιφάνειας 470.000 τ.μ. και εύλογης αξίας που ξεπερνάει τα 516 εκατ. ευρώ (30/06/2023).

Η καθαρή αξία (NAV) εντοπίζεται στα 387 εκατ. ευρώ ή στα 3,60 ευρώ ανά μετοχή με τη μικτή απόδοση των ακινήτων εισοδήματος να εντοπίζεται στο 7,2%. Για τους τύπους ανάπτυξης να αναφέρουμε ότι το Δεκέμβρη του 2020 η καθαρή αξία της Noval Property ήταν στα 281,9 εκατ. ευρώ ή στα 2,85 ευρώ ανά μετοχή.

Η καθαρή αξία (NAV) εντοπίζεται στα 387 εκατ. ευρώ ή στα 3,60 ευρώ ανά μετοχή με τη μικτή απόδοση των ακινήτων εισοδήματος να εντοπίζεται στο 7,2%. Για τους τύπους ανάπτυξης να αναφέρουμε ότι το Δεκέμβρη του 2020 η καθαρή αξία της Noval Property ήταν στα 281,9 εκατ. ευρώ ή στα 2,85 ευρώ ανά μετοχή.

Η πληρότητα μίσθωσης φτάνει το 97% ενώ τα συμβόλαια έχουν σταθμισμένη διάρκεια τα 9,5 χρόνια.

Κατά το πρώτο εξάμηνο του 2023 η εταιρεία είχε έσοδα από μισθώματα 13,78 εκατ. ευρώ με τη κερδοφορία να εκτοξεύεται στα 23,2 εκατ. ευρώ λόγω της αναπροσαρμογής των επενδυτική ακινήτων που αφορά κέρδη 19,46 εκατ. ευρώ. Το Adjusted EBITDA στο πρώτο εξάμηνο έκλεισε στα 7,49 εκατ. ευρώ από 5,42 που ήταν το αντίστοιχο περσινό πρώτο εξάμηνο (αύξηση +38%).

Το συνολικό ενεργητικό ήταν στα 619,53 εκατ. ευρώ από 597,34 εκατ. ευρώ στις 31 Δεκεμβρίου του 2022.

Εδώ φυσικά δεν υπάρχει διαγραμματική ανάλυση.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.