Τα “blue chips” που περιμένουν την ανοδική σκυτάλη

Εκρηκτική άνοδο της τάξεως του +44,6% έχει πραγματοποιήσει ο Γενικός Δείκτης του Ελληνικού Χρηματιστηρίου από τις αρχές του έτους δίνοντας μάλιστα ως «μαέστρος» των κεφαλαιαγορών το ανοδικό τέμπο σε παγκόσμιο επίπεδο. Εμάς άκουσε άλλωστε η Wall Street και βαδίζει πλέον προς τα ιστορικά υψηλά. Ο δείκτης λοιπόν από τις 929 μονάδες στα τέλη του 2022 έχει αναρριχηθεί στις 1350 μονάδες απλώνοντας το χαλί για τιμές άνω των 1400 μονάδων έως το τέλος της χρονιάς.

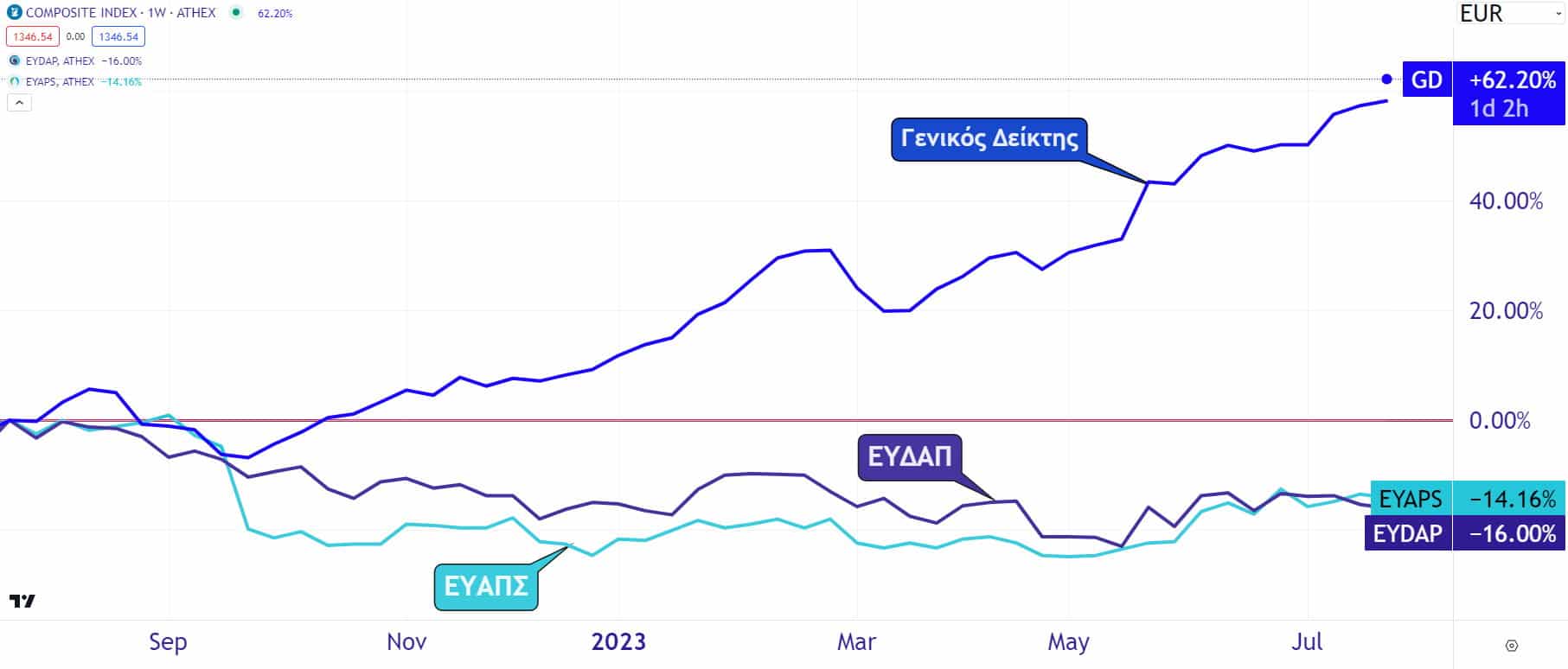

Όμως στην μέχρι τώρα κίνηση του δείκτη υπάρχουν κάποιες δεικτοβαρείς μετοχές που αναμένουν να τους δοθεί η σκυτάλη ώστε να συμμετάσχουν και αυτές με τη σειρά τους στο «τρέξιμο» της αγοράς. Οι πλέον χαρακτηριστικές περιπτώσεις “blue chip” εταιρειών που υστερούν σημαντικά σε σχέση με την ανοδική ορμή της αγοράς και το προαναφερόμενο ιστορικό +44,6% του Γενικού Δείκτη είναι η μετοχή του ΟΤΕ που από την αρχή της χρονιάς βρίσκεται με αρνητική απόδοση της τάξεως του -1% η Helleniq Energy (ΕΛΠΕ) με θετική μεν αλλά πολύ μικρή απόδοση της τάξεως του +4% και η Motor Oil (ΜΟΗ) με ένα +6,9%. Αυτό όσον αφορά τις αποδόσεις του 2023 γιατί αν πάμε στις αποδόσεις της τελευταίας δεκαετίας, από το καλοκαίρι δηλαδή του 2013 το διάγραμμα που παραθέτουμε με τα ποσοστιαία κέρδη του Γενικού Δείκτη και των τριών εταιρειών βγάζει «λαυράκι».

Σύμφωνα λοιπόν με το συγκριτικό διάγραμμα η μετοχή εκείνη που έχει παραμείνει πίσω με πολύ βαριά μάλιστα υστέρηση σε σχέση με την πορεία της αγοράς είναι η Helleniq Energy καθώς βρίσκεται με μια αρνητική απόδοση του -17,5% (!) σε σχέση με το +50% του Γενικού Δείκτη το +56% του ΟΤΕ και το εντυπωσιακό +166% της Motor Oil. Μάλιστα είναι η πρώτη φορά στη τελευταία εικοσαετία που η μετοχή της Helleniq Energy βρίσκεται σε τέτοια τεράστια απόσταση από το Γενικό Δείκτη. Συνήθως συμβάδιζαν ενώ στο μεγαλύτερο χρονικό διάστημα η Helleniq Energy προπορευόταν της αγοράς, πράγμα που σημαίνει ότι η ψαλίδα είναι πολύ πιθανό να κλείσει βιαίως στο επόμενο χρονικό διάστημα υπέρ των ΕΛΠΕ.

Ίσως το ρόλο της ισχυρής ανοδικής θρυαλλίδας να παίξει η διάθεση πακέτου μετοχών της Helleniq Energy στο Χρηματιστήριο από την Paneuropean Oil & Industrial Holdings και το ΤΑΙΠΕΔ, με επιδιωκόμενο στόχο την ενίσχυση του free float της μετοχής της εταιρείας και φυσικά την πολύ πιο καλύτερη αποτίμηση του ομίλου στο ταμπλό του χρηματιστηρίου.

Ιδιαίτερο ενδιαφέρον παρουσιάζει και η διαγραμματική ανάλυση της Helleniq Energy, όπου στο τριμηνιαίο chart τιμών εντοπίζουμε τη μετοχή να έχει δημιουργήσει έναν ανοδικό βατήρα 250 ημερών πάνω από τα 7,48 ευρώ. Ο σχηματισμός αυτός έχει τη δύναμη να σπρώξει τη τιμή της μετοχής στην άνω πλευρά του μικρότερου αποτυπωμένου καναλιού “K” στα 9,24 με 9,60 ευρώ ή ένα +22% από τα τωρινά επίπεδα τιμών.

Υπάρχει όμως και το μεγαλύτερο κανάλι “Q” που εμπεριέχει πάνω από 4000 μέρες και παρουσιάζει τη μετοχή να έχει διασπάσει ανοδικά το μέσο του, στα 7,30 ευρώ, ανοίγοντας πλέον το δρόμο για τα 10 ευρώ που είχε κλείσει εκτάκτως το 2020 από την τότε έναρξη της πανδημικής κρίσης. Να σημειωθεί ότι η μετοχή έχει γράψει τα υψηλά της στα 13,76 ευρώ τον Οκτώβριο του 2006.

Υπάρχει όμως και το μεγαλύτερο κανάλι “Q” που εμπεριέχει πάνω από 4000 μέρες και παρουσιάζει τη μετοχή να έχει διασπάσει ανοδικά το μέσο του, στα 7,30 ευρώ, ανοίγοντας πλέον το δρόμο για τα 10 ευρώ που είχε κλείσει εκτάκτως το 2020 από την τότε έναρξη της πανδημικής κρίσης. Να σημειωθεί ότι η μετοχή έχει γράψει τα υψηλά της στα 13,76 ευρώ τον Οκτώβριο του 2006.

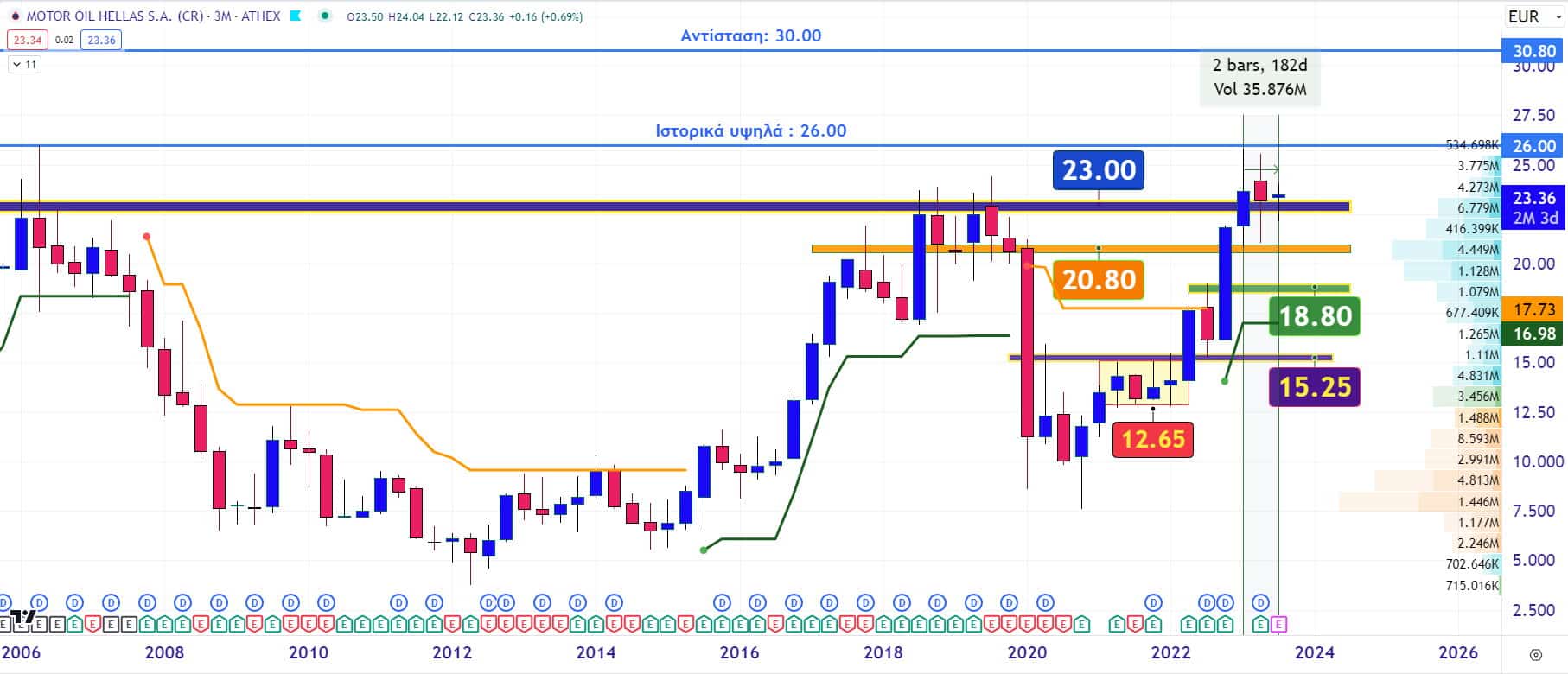

Προχωράμε στη Motor Oil, όπου το σημείο κλειδί για την περαιτέρω πορεία της εντοπίζεται στην περιοχή των 22 με 23 ευρώ. Όσο λοιπόν το εν λόγω επίπεδο τιμών παραμένει αρραγές στις όποιες ρευστοποιήσεις τόσο θα αναπτύσσονται ανοδικές δυνάμεις για τη χάραξη πορείας προς τα ιστορικά υψηλά των 26 ευρώ. Πάνω από εκεί δεν θα υπάρξει κάποια ουσιαστική διαγραμματική αντίσταση πέρα από το ψυχολογικό όριο των 30 ευρώ. Βαρύνουσας σημασίας για το χτίσιμο της βάσης των αγοραστών ανάμεσα στα 22 με 23 ευρώ είναι και ο συνολικός όγκος που έχει πραγματοποιηθεί πάνω από εκεί μιας που ήδη ξεπερνάει τις 8 εκατ. μετοχές. Για να πούμε εδώ ότι κάτι «χαλάει» στον ανοδικό ορίζοντα θα πρέπει η μετοχή να περάσει καθοδικά τα 22 ευρώ παραμένοντας όμως και σε εβδομαδιαία κλεισίματα κάτω από εκεί.

Έντονα στοιχεία προβληματισμού από την πλευρά των αγοραστών εντοπίζουμε στο διεβδομαδιαίο διάγραμμα της μετοχής του ΟΤΕ. Εδώ λοιπόν φαίνεται στις τελευταίες συνεδριάσεις να διεξάγεται μια μάχη ανάμεσα στους αγοραστές και τους πωλητές γύρω από το «φρούριο» των 14,50 ευρώ. Ένα επίπεδο στήριξης που δε θα πρέπει να χαθεί πτωτικά με μεγάλους όγκους συναλλαγών καθώς θα ανατρέψει το ανοδικό σενάριο προσέγγισης των 16,20 ευρώ που πρόσφερε η διάσπαση του μακροπρόθεσμου καθοδικού καναλιού “W” στα τέλη του Μάη.

Το πλέον ιδεώδες για τους αγοραστές θα ήταν η άρνηση επανεισόδου της μετοχής μέσα στο εν λόγω κανάλι διαλύοντας πτωτικά τα 14,50 με 14,00 ευρώ. Έτσι μόνο θα μπει εκ νέου η μετοχή σε ανοδική πορεία προς το όριο αντίστασης των 16 με 16,20 ευρώ. Πάνω από εκεί θα ανάψει η διαγραμματική πινακίδα των 17,50 ευρώ.

Το πλέον ιδεώδες για τους αγοραστές θα ήταν η άρνηση επανεισόδου της μετοχής μέσα στο εν λόγω κανάλι διαλύοντας πτωτικά τα 14,50 με 14,00 ευρώ. Έτσι μόνο θα μπει εκ νέου η μετοχή σε ανοδική πορεία προς το όριο αντίστασης των 16 με 16,20 ευρώ. Πάνω από εκεί θα ανάψει η διαγραμματική πινακίδα των 17,50 ευρώ.

Ίσως ο σχεδιασμός της επόμενης μέρας να αποκαλυφθεί στις 3 Αυγούστου που ο όμιλος ανακοινώνει τα οικονομικά αποτελέσματα για το πρώτο τρίμηνο του 2023.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.