Η “χρυσή” εποχή των κατασκευών

Όχι βήματα αλλά άλματα αναμένεται να κάνουν στους επόμενους μήνες οι κατασκευαστικοί όμιλοι με τα μεγέθη τους να παρουσιάζουν μια απίστευτη ανάπτυξη.

Το ανεκτέλεστο υπόλοιπο έργων έχει ήδη περάσει από τα τείχη των 12 δισ. ευρώ δίχως καν να έχει ξεκινήσει το βαρύ πυροβολικό των κυρίως έργων.

Χαρακτηριστικό είναι το στοιχείο που φανερώνει η μελέτη του ΙΟΒΕ σύμφωνα με το οποίο τα έργα που έχουν προγραμματιστεί μέχρι το 2026 από επιχορηγήσεις και πόρους από τα δάνεια του Ταμείου Ανάκαμψης αγγίζουν τα 27 δισ. ευρώ με τις κατασκευαστικές να μιλούν πλέον ανοιχτά για μια «χρυσή» εποχή στο κλάδο με projects που μπορούν να χτυπήσουν αθροιστικά τα 40 δισ. ευρώ.

Και σα να μην τους έφτανε όλος αυτός ο πακτωλός χρημάτων που στέκεται έξω από την πόρτα τους κάποιες κατασκευαστικές, όπως η ΓΕΚ ΤΕΡΝΑ και η Intrakat έχουν απλώσει χέρι και στο βάζο με το μέλι των ψηφιακών έργων στο πλαίσιο του κύματος που ακούει στο όνομα “Digital Transformation”. Μάλιστα η Intrakat έχει προχωρήσει ένα βήμα παραπέρα τοποθετώντας το τομέα τεχνολογίας – ψηφιακών έργων στους βασικούς πυλώνες ανάπτυξης. Οι εισηγμένοι κατασκευαστικοί όμιλοι όπως η ΓΕΚ ΤΕΡΝΑ, η Intrakat – ΑΚΤΩΡ ΑΤΕ, ο Ελλάκτωρ και ο ΑΒΑΞ έχοντας δημιουργήσει ένα τεράστιο επιχειρηματικό χαρτοφυλάκιο που «παίζει» σε ενέργεια, υποδομές, τεχνικά έργα, ΣΔΙΤ, Παραχωρήσεις, ακίνητα και τουρισμό αναμένεται στα επόμενα χρόνια να μεγαλουργήσουν.

Ξεκινάμε λοιπόν με τη ΓΕΚ ΤΕΡΝΑ (ΓΕΚΤΕΡΝΑ), όπου το ανεκτέλεστο έργων έχει φτάσει πλέον τα 5,5 δισ. ευρώ με τα 2,8 δισ. ευρώ από αυτά να είναι ήδη υπογεγραμμένες συμβάσεις που αφορούν κατά 67,6% δημόσια έργα, κατά 23,1% ενεργειακά και κατά 9,3% ιδιωτικά έργα. Ο όμιλος στα οικονομικά αποτελέσματα που έβγαλε για το πρώτο τρίμηνο του 2023 εμφάνισε μεγάλη αύξηση εσόδων στα 819,7 εκατ. ευρώ από 634 εκατ. ευρώ που ήταν το αντίστοιχο διάστημα του 2022 με τα καθαρά κέρδη να φτάνουν τα 23 εκατ. ευρώ από 9,6 εκατ. ευρώ.

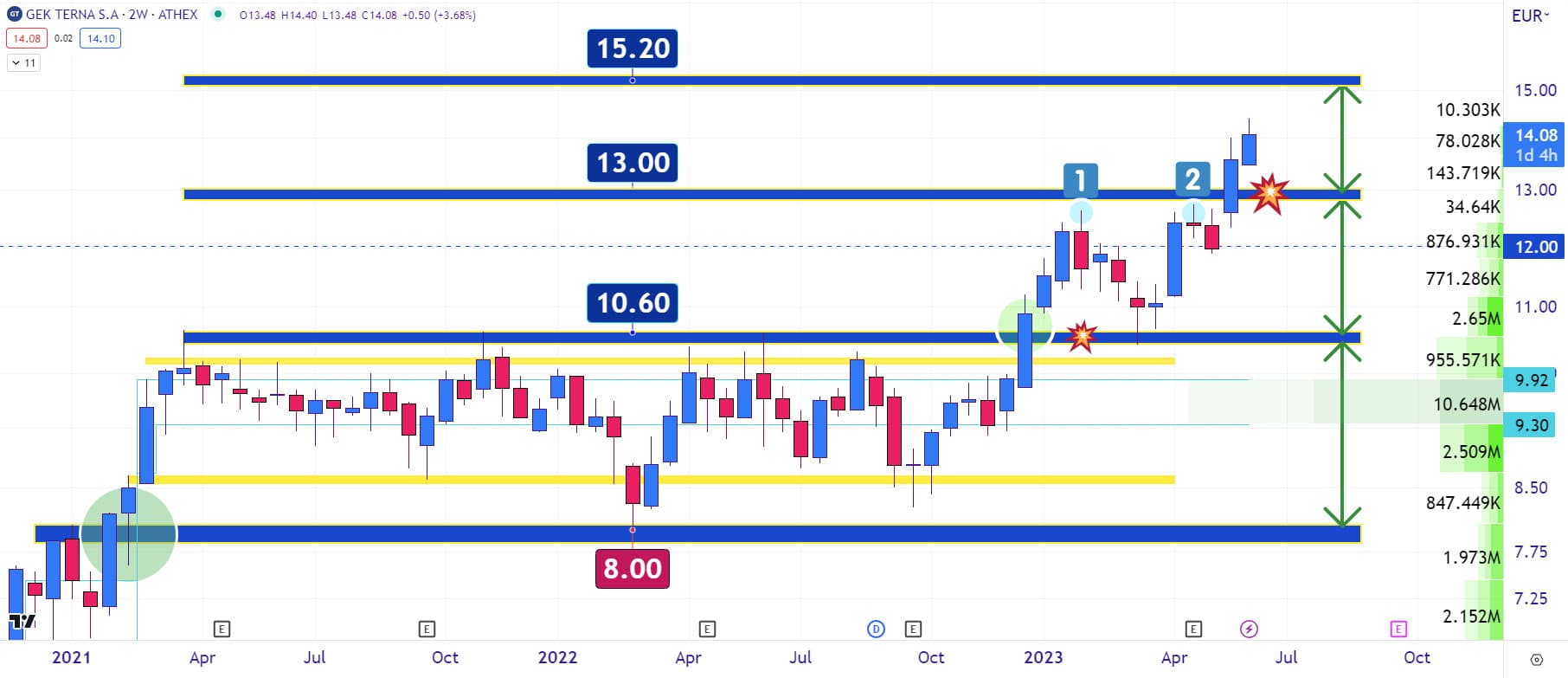

Ισχυρότατη παραμένει και η ρευστότητα της ΓΕΚ ΤΕΡΝΑ με τα ταμειακά διαθέσιμα να ανέρχονται στα 1,558 δισ. ευρώ παρακολουθώντας έτσι στενά με την οικονομική του ευρωστία την αγορά για νέες ευκαιρίες δεδομένου του σημαντικού αριθμού έργων και επενδύσεων που αναμένονται τα επόμενα χρόνια. Διαγραμματικά τώρα η μετοχή έχει διαλύσει ανοδικά την αντίσταση των 13 ευρώ όπου είχαν αποτυπωθεί οι δύο τοπικές κορυφές του 2023 και κοιτάζει στα μάτια τον επόμενο στόχο που δίνεται στα 15,20 ευρώ.

Ισχυρότατη παραμένει και η ρευστότητα της ΓΕΚ ΤΕΡΝΑ με τα ταμειακά διαθέσιμα να ανέρχονται στα 1,558 δισ. ευρώ παρακολουθώντας έτσι στενά με την οικονομική του ευρωστία την αγορά για νέες ευκαιρίες δεδομένου του σημαντικού αριθμού έργων και επενδύσεων που αναμένονται τα επόμενα χρόνια. Διαγραμματικά τώρα η μετοχή έχει διαλύσει ανοδικά την αντίσταση των 13 ευρώ όπου είχαν αποτυπωθεί οι δύο τοπικές κορυφές του 2023 και κοιτάζει στα μάτια τον επόμενο στόχο που δίνεται στα 15,20 ευρώ.

Η Intrakat (ΙΝΚΑΤ) με την ολοκλήρωση της στρατηγικής εξαγοράς του 100% της ΑΚΤΩΡ ΑΤΕ (κατασκευαστικού βραχίονα της ΕΛΛΑΚΤΩΡ) θα αναρριχηθεί στη δεύτερη θέση των κορυφαίων κατασκευαστικών ομίλων με ένα ανεκτέλεστο υπόλοιπο έργων που θα ξεπερνάει σύμφωνα με τις τελευταίες πληροφορίες τα 4,4 δισ. ευρώ. Η Intrakat πλέον από τη θέση ισχύος του δεύτερου μεγαλύτερου κατασκευαστικού πόλου θα διεκδικήσει φυσικά ακόμα πιο μεγαλύτερο κομμάτι από την πίτα των δισεκατομμυρίων που έχει δρομολογηθεί για τα έργα υποδομών τα επόμενα έτη.

Ο όμιλος έχει πολλά ακόμα να μας πει, καθώς έχει μπει σε πλήρη αναπτυξιακή πορεία κάτι που σημαίνει ότι αργά αλλά σταθερά θα δούμε ένα γιγάντωμα στα οικονομικά της μεγέθη. Γι’ αυτό άλλωστε και η μετοχή δεν βιάζεται παρουσιάζοντας μια «σκαλωτή» πορεία χτίζοντας το κάθε ανοδικό επίπεδο που κερδίζει. Μια αργή και σταθερή ανοδική τροχιά που έχει φέρει όμως τη κεφαλαιοποίηση πάνω από τα 300 εκατ. ευρώ με το στόχο μετά και τη συγχώνευση με την ΑΚΤΩΡ να διαβεί τα 500 εκατ. ευρώ. Έτσι μετά το πάτημα στα 1,80 ευρώ το επόμενο εντοπίζεται στα 2,20 ευρώ και μετά η μετοχή θα ανοίξει το πεδίο για τα 2,70 ευρώ.

Ο όμιλος έχει πολλά ακόμα να μας πει, καθώς έχει μπει σε πλήρη αναπτυξιακή πορεία κάτι που σημαίνει ότι αργά αλλά σταθερά θα δούμε ένα γιγάντωμα στα οικονομικά της μεγέθη. Γι’ αυτό άλλωστε και η μετοχή δεν βιάζεται παρουσιάζοντας μια «σκαλωτή» πορεία χτίζοντας το κάθε ανοδικό επίπεδο που κερδίζει. Μια αργή και σταθερή ανοδική τροχιά που έχει φέρει όμως τη κεφαλαιοποίηση πάνω από τα 300 εκατ. ευρώ με το στόχο μετά και τη συγχώνευση με την ΑΚΤΩΡ να διαβεί τα 500 εκατ. ευρώ. Έτσι μετά το πάτημα στα 1,80 ευρώ το επόμενο εντοπίζεται στα 2,20 ευρώ και μετά η μετοχή θα ανοίξει το πεδίο για τα 2,70 ευρώ.

Η «πιάτσα» πάντως των κατασκευαστών έχουν δώσει το θετικό στίγμα του «τελειομανή» στη νέα διοίκηση υπό του Αντιπροέδρου και Διευθύνων Σύμβουλου της Intrakat κ. Αλέξανδρου Εξάρχου μιας που σε κάθε έργο που έχει αναλάβει επιδιώκει την … τελειότητα. Κάτι που φάνηκε άλλωστε με τη τοποθέτηση του επικεφαλή επί 20 έτη στη γαλλική κατασκευαστική Vinci, Hadi Hanush για να αναλάβει το έργο του Riviera Tower στο Ελληνικό.

Οι σαρωτικές αλλαγές που θα επιφέρει ο μετασχηματισμός του Ελλάκτωρ (ΕΛΛΑΚΤΩΡ) δε μας αφήνει περιθώρια από το αναφερθούμε μόνο στη διαγραμματική του ανάλυση μέχρι να δούμε τη νέα του μορφή. Εδώ λοιπόν η πρώτη αντίσταση εντοπίζεται στα 2,40 ευρώ ενώ η δεύτερη και η πιο σκληρή βρίσκεται στα 2,73 ευρώ. Η κεφαλαιοποίηση του ομίλου βρίσκεται στα 814 εκατ. ευρώ δυσκολεύοντας μερικώς το εγχείρημα μακροπρόθεσμων αγοραστικών σκέψεων πριν δούμε τον «μικρότερο» σε μέγεθος αλλά ίσως πιο αποτελεσματικό «νέο» Ελλάκτωρ.

Κλείνω με τον ΑΒΑΞ ο οποίος θα δώσει μέρισμα ύψους 0,07 ευρώ ανά μετοχή για πρώτη φορά από το 2010 σηματοδοτώντας έτσι την επαναφορά του ομίλου σε μια ευρύτερη κερδοφόρο ανάκαμψη. Το ανεκτέλεστο έργων έχει φτάσει πλέον στο κατώφλι των 3 δισ. ευρώ με τη διοίκηση να δηλώνει ότι το 2023 οδηγείται σε αύξηση εσόδων της τάξεως του 15% – 25% ενώ για το 2024 θα προστεθεί μια επιπλέον αύξηση 30% – 40%. Στο διμηνιαίο διάγραμμα τιμών η μετοχή έχει διαλύσει το 1 ευρώ θέτοντας ως ανοδικό στόχο την περιοχή αντίστασης των 1,30 ευρώ όπου είχε σημειώσει και την κορύφωση το 2021. Πάνω από το εν λόγω σημείο ανοίγει ο δρόμος για τα 1,47 ευρώ που είχαν αποτυπωθεί το Μάρτη του 2014.

Κλείνω με τον ΑΒΑΞ ο οποίος θα δώσει μέρισμα ύψους 0,07 ευρώ ανά μετοχή για πρώτη φορά από το 2010 σηματοδοτώντας έτσι την επαναφορά του ομίλου σε μια ευρύτερη κερδοφόρο ανάκαμψη. Το ανεκτέλεστο έργων έχει φτάσει πλέον στο κατώφλι των 3 δισ. ευρώ με τη διοίκηση να δηλώνει ότι το 2023 οδηγείται σε αύξηση εσόδων της τάξεως του 15% – 25% ενώ για το 2024 θα προστεθεί μια επιπλέον αύξηση 30% – 40%. Στο διμηνιαίο διάγραμμα τιμών η μετοχή έχει διαλύσει το 1 ευρώ θέτοντας ως ανοδικό στόχο την περιοχή αντίστασης των 1,30 ευρώ όπου είχε σημειώσει και την κορύφωση το 2021. Πάνω από το εν λόγω σημείο ανοίγει ο δρόμος για τα 1,47 ευρώ που είχαν αποτυπωθεί το Μάρτη του 2014.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.