Η μεγάλη επιστροφή των ελληνικών τραπεζών

Τίποτα το ουσιαστικό δεν έχει αλλάξει τις τελευταίες εβδομάδες για τις τράπεζες που να δικαιολογεί το ψαλίδισμα των αποτιμήσεων πέρα από την εύλογη αναταραχή στην επενδυτική ψυχολογία, όπου δείχνει να έχει στενά χρονικά περιθώρια. Το αναπτυξιακό και έντονα ανοδικό αφήγημα για τις ελληνικές τράπεζες είναι ακόμα εδώ και από ότι φαίνεται έχει ισχυρούς λόγους να συνεχίσει να υπάρχει. Και δεν αναφέρομαι μόνο στο investment grade που είναι πολύ πιθανό να μας δώσει ο οίκος αξιολόγησης S&P ή ο οίκος Fιtch στις αρχές του Δεκέμβρη. Ούτε για το όφελος των υψηλών επιτοκίων ή για την ισχυρή οικονομική δραστηριότητα που μας επιφυλάσσει το 2024 από τη δυναμική πορεία της ελληνικής οικονομίας. Μιλάω κυρίως για τα οικονομικά αποτελέσματα του πρώτου εξαμήνου του 2023 όπου έδειξαν και επισήμως μετά από μια δωδεκαετή προσπάθεια εξυγίανσης τη μεγάλη επιστροφή των τραπεζών.

Η υγιή δομή που έχουν πλέον τα οικονομικά τους στοιχεία με την ποιότητα του ενεργητικού, τα ισχυρά επίπεδα κεφαλαίων και την άφθονη ρευστότητα που διαθέτουν δίνουν σημαντική δύναμη πυρός για την περαιτέρω ενίσχυση της κεφαλαιοποίησής τους και της αξίας των μετοχών τους. Μάλιστα οι καταθετικές βάσεις τους είναι τόσο ισχυρές και άφθονες (αυξήθηκαν κατά 4,47 δισ. ευρώ στο δεύτερο τρίμηνο φτάνοντας τα 221,7 δισ. ευρώ), που επιτρέπουν στις ελληνικές τράπεζες να διατηρήσουν μια άνεση ρευστότητας παρά τις αποπληρωμές των μακροπρόθεσμων δανείων στην ΕΚΤ από το πρόγραμμα στοχευμένων συναλλαγών μακροχρόνιας αναχρηματοδότησης, γνωστό ως TLTRO III, που ενεργοποιήθηκε μέσα στην πανδημία για να στηρίξει τις τράπεζες και την οικονομία. Επίσης ας μη ξεχνάμε ότι υπάρχει και η βεβαίωση από τις διοικήσεις των τραπεζών ότι η κερδοφορία του 2023 θα επιτρέψει τη διανομή μερίσματος το 2024 μετά από πάρα πολλά χρόνια λειψυδρίας για τους επενδυτές.

Δεν είναι τυχαίο άλλωστε το μπαράζ εκθέσεων από διεθνείς και εγχώριους αναλυτές που έχει πυροδοτηθεί το τελευταίο χρονικό διάστημα δίνοντας υψηλότερες τιμές στόχους έως και το +72% που «πρόσφερε» η JP Morgan για τη μετοχή της Eurobank με τιμή στόχο τα 2,60 ευρώ μετά και τη διεύρυνση του χαρτοφυλακίου της με την εξαγορά της Ελληνικής Τράπεζας στην Κύπρο.

Ξεκινώντας λοιπόν τη διαγραμματική ανάλυση από τη Eurobank (ΕΥΡΩΒ), που όπως προαναφέραμε μετά και την εξαγορά της Ελληνικής Τράπεζας αναμένεται να αυξήσει τον ισολογισμό της κατά 20%, διαπιστώνουμε κατά πρώτον τη γρήγορη επαναφορά της μετοχής μετά από τη κίβδηλη καθοδική διάσπαση των 1,43 ευρώ και κατά δεύτερον την πρόθεσή της να έρθει σε αντιπαράθεση με το μεσοπρόθεσμο καθοδικό στροφέα “Q” στα 1,546 ευρώ.

Επιβεβαιωμένη ανοδική τμήση του εν λόγω σχηματισμού θα προκαλέσει έντονη ανοδική κίνηση που μπορεί να οδηγήσει τη τιμή της μετοχής μέσα στην περιοχή που εκτείνεται από τα 1,62 έως τα 1,72 ευρώ. Πάνω από εκεί όλα αλλάζουν διαγραμματικά για τη μετοχή της Eurobank ανοίγοντας πλέον τα φώτα στον όροφο των 2 με 2,20 ευρώ. Να σημειώσω ότι ο όμιλος ανακοινώνει τα οικονομικά αποτελέσματα για το τρίτο τρίμηνο του 2023 στις 7 Νοεμβρίου.

Επιβεβαιωμένη ανοδική τμήση του εν λόγω σχηματισμού θα προκαλέσει έντονη ανοδική κίνηση που μπορεί να οδηγήσει τη τιμή της μετοχής μέσα στην περιοχή που εκτείνεται από τα 1,62 έως τα 1,72 ευρώ. Πάνω από εκεί όλα αλλάζουν διαγραμματικά για τη μετοχή της Eurobank ανοίγοντας πλέον τα φώτα στον όροφο των 2 με 2,20 ευρώ. Να σημειώσω ότι ο όμιλος ανακοινώνει τα οικονομικά αποτελέσματα για το τρίτο τρίμηνο του 2023 στις 7 Νοεμβρίου.

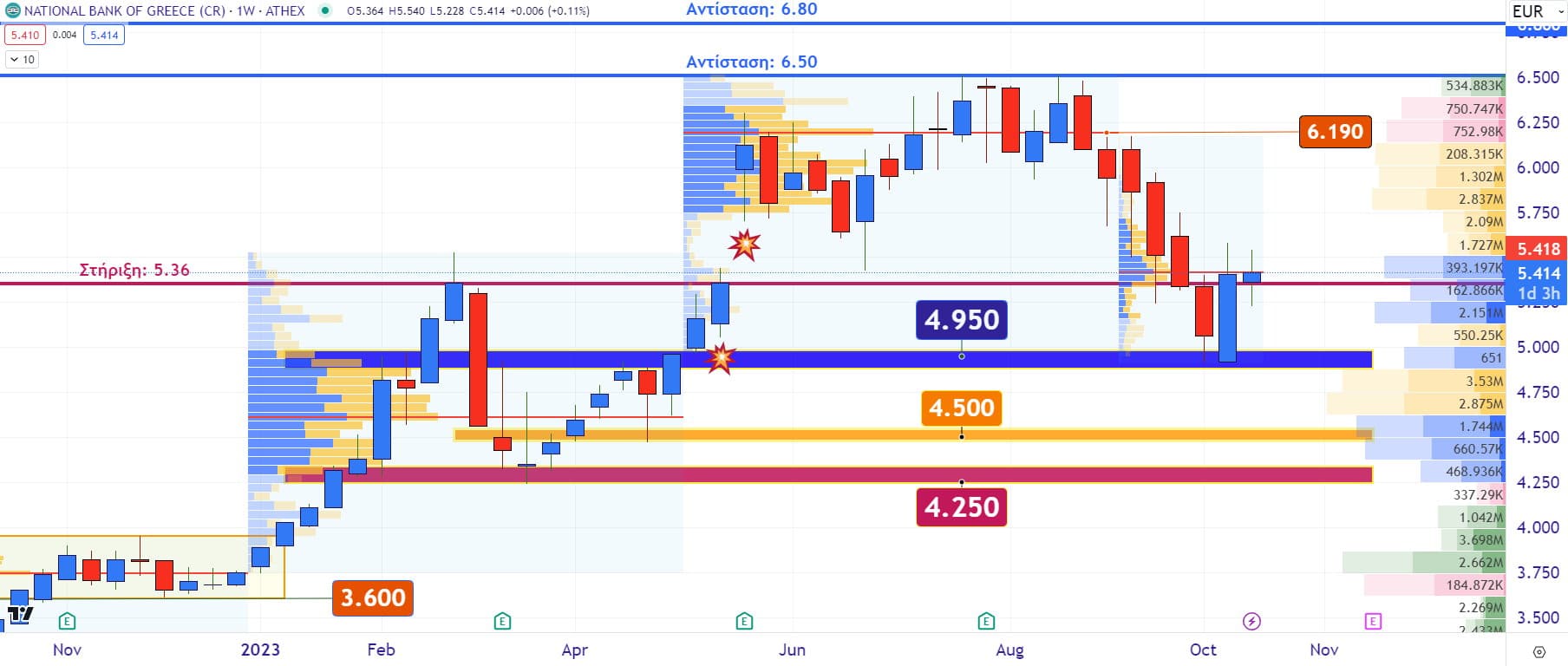

Προχωράμε στην Εθνική Τράπεζα (ΕΤΕ), όπου το τελευταίο χρονικό διάστημα έχει μονοπωλήσει το επενδυτικό ενδιαφέρον με τη διάθεση μέσω βιβλίου προσφορών του 20% των μετοχών που κατέχει το Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ). Ένα γεγονός που έχει την ικανότητα ειδικότερα αν το ποσοστό καλυφθεί με μεγάλη επιτυχία και σε υψηλότερη από τα αναμενόμενα τιμή να προκαλέσει ισχυρότατη κίνηση όχι μόνο στη μετοχή της Εθνικής αλλά και στο τραπεζικό κλάδο γενικά. Διαγραμματικά η μετοχή φαίνεται να έχει πατήσει πάνω στη ζώνη στήριξης των 5 με 4,90 ευρώ λειαίνοντας το έδαφος για μια ανοδική κίνηση προς τα 5,82 με 6 ευρώ.

Πέρασμα της μετοχής πάνω από τα 6 ευρώ θα δώσει έδαφος στους αγοραστές για την αρπαγή της βάσης των 6,19 ευρώ που οδηγεί στα 6,50 ευρώ. Η Εθνική αναμένεται να ανακοινώσει τα αποτελέσματα για το τρίτο τρίμηνο την πρώτη εβδομάδα του Νοεμβρίου.

Πέρασμα της μετοχής πάνω από τα 6 ευρώ θα δώσει έδαφος στους αγοραστές για την αρπαγή της βάσης των 6,19 ευρώ που οδηγεί στα 6,50 ευρώ. Η Εθνική αναμένεται να ανακοινώσει τα αποτελέσματα για το τρίτο τρίμηνο την πρώτη εβδομάδα του Νοεμβρίου.

Η Τράπεζα Πειραιώς (ΠΕΙΡ) μετά το έντονο κατέβασμα έως και -30% από τα υψηλά των 3,596 ευρώ που είχε γράψει στα μέσα του περασμένου Ιουλίου παρουσιάζεται στο διημερήσιο διάγραμμα τιμών να αποτυπώνει ένα θετικό «άγκιστρο» ανοδικής ανάτασης. Μιλάμε για ένα σχηματισμό που αν στις επόμενες συνεδριάσεις η μετοχή περάσει με αυξημένο όγκο συναλλαγών πάνω από τα 2,95 ευρώ θα απλώσει τη κίνησή της προς τα 3,15 με 3,20 ευρώ βάζοντας και πάλι την Πειραιώς στο «παιχνίδι» της ανόδου προς τη ζώνη των υψηλών ανάμεσα στα 3,60 με 3,55 ευρώ. Πλέγμα ισχυρών στηρίξεων εμφανίζονται από τα 2,65 έως τα 2,45 ευρώ. Η Πειραιώς θα ανακοινώσει το τρίτο τρίμηνο στις 3 Νοεμβρίου.

Κλείνω με τη μετοχή της Alpha Bank (ΑΛΦΑ) και τη μερική της πτωτική αποστροφή να ακολουθήσει τη διολίσθηση, που της έχει επιβάλει από τις 27 Ιουλίου το καθοδικό κανάλι “C”. Εδώ το χτίσιμο μιας βάσης αγοραστών πάνω από τα 1,30 ευρώ θα προκαλέσει το διαγραμματικό τίναγμα της μετοχής μέσα στο επίπεδο των 1,40 με 1,44 ευρώ. Πάνω από εκεί δεν θα υπάρξει και ιδιαίτερο εμπόδιο έως της παρυφές των 1,60 ευρώ. Η θεωρία των διαγραμματικών σχηματισμών αναφέρει ότι μια ανοδική διάσπαση της πάνω πλευράς του καναλιού “C” στα 1,40 ευρώ θα δώσει το ύψος του που βγάζει σε νέα υψηλά τρεισήμισι ετών άνω των 1,682 ευρώ. Η ανακοίνωση των αποτελεσμάτων της Alpha θα γίνει στις 9 Νοεμβρίου.

Κλείνω με τη μετοχή της Alpha Bank (ΑΛΦΑ) και τη μερική της πτωτική αποστροφή να ακολουθήσει τη διολίσθηση, που της έχει επιβάλει από τις 27 Ιουλίου το καθοδικό κανάλι “C”. Εδώ το χτίσιμο μιας βάσης αγοραστών πάνω από τα 1,30 ευρώ θα προκαλέσει το διαγραμματικό τίναγμα της μετοχής μέσα στο επίπεδο των 1,40 με 1,44 ευρώ. Πάνω από εκεί δεν θα υπάρξει και ιδιαίτερο εμπόδιο έως της παρυφές των 1,60 ευρώ. Η θεωρία των διαγραμματικών σχηματισμών αναφέρει ότι μια ανοδική διάσπαση της πάνω πλευράς του καναλιού “C” στα 1,40 ευρώ θα δώσει το ύψος του που βγάζει σε νέα υψηλά τρεισήμισι ετών άνω των 1,682 ευρώ. Η ανακοίνωση των αποτελεσμάτων της Alpha θα γίνει στις 9 Νοεμβρίου.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.