Η άτοπη σύγκριση του Ελληνικού Χρηματιστηρίου

Είναι λίγο άτοπο να βγαίνουν αρκετοί και να αναφέρουν ότι ναι μεν η ελληνική αγορά είναι από τις πλέον φθηνές, αλλά το ίδιο είναι και η πολωνική αγορά, ενώ στη συνέχεια το τερματίζουν τοποθετώντας τη δίπλα με εκείνη της Βραζιλίας, μιας που, βλέπεις, “ανήκουμε” στις αναπτυσσόμενες αγορές. Τονίζουν λοιπόν ότι ναι μεν ο δικός μας δείκτης τιμής προς κέρδη ανά μετοχή (P/E ratio) παίζει κοντά στο 7, αλλά το ίδιο νούμερο πάνω κάτω είναι τόσο της Πολωνίας όσο και της Βραζιλίας.

Μάλιστα το επεκτείνουν παραπέρα αναφέροντας ως παραπλήσια και τη μερισματική απόδοση ανάμεσα στα τρία χρηματιστήρια. Αλήθεια, είναι παραπλήσιο το νέο ρεκόρ που θα γράψουμε για το 2024 χτυπώντας μερισματική απόδοση άνω του 4% (!), με τις εισηγμένες εταιρείες να μοιράζουν μερίσματα άνω των 4 δισ. ευρώ από τα 2,95 δισ. ευρώ που έδωσαν το 2023;

Βέβαια από πλευράς αριθμητικής του δημοτικού ίσως και να έχουν δίκιο, μιας που τα νούμερα κινούνται γύρω από τον ίδιο άξονα. Ξέχασαν όμως ένα βασικό στοιχείο, που αλλάζει όλη τη δομή της σκέψης τους. Το νόμισμα. Πώς είναι δυνατόν να συγκρίνεις την αγορά μιας χώρας που έχει ως νόμισμά της το ευρώ με το πολωνικό ζλότι και το βραζιλιάνικο ρεάλ.

Είναι σαν να μπερδεύεις “αυτό”, που έρχεται σε αντιπαράθεση με τη βούρτσα. Κύριοι, οι μέρες που συγκρίνατε το ελληνικό χρηματιστήριο με τα αντίστοιχα των αναπτυσσόμενων αγορών πλησιάζουν προς το τέλος.

Το 2025 θα υπάρξει ο θεμέλιος λίθος για την ένταξη του Χ.Α.A. στις αναπτυγμένες αγορές, όπου εκεί η αντιπαράθεση θα γείρει έντονα υπέρ της ελληνικής αγοράς φέρνοντας τον Γενικό Δείκτη στο εύρος διακύμανσης των 1.750 με 1.800 μονάδων, μιας που το P/E του EuroStoxx βρίσκεται στο 12,8 ενώ το P/BV εντοπίζεται στο 1,6x, την ίδια ώρα που σε μας μόλις και μετά βίας το P/E περνάει το 7 ενώ το P/BV βρίσκεται στο 1,05x.

Αντίθετο με βρίσκει και η εκτίμηση ότι θα έρθουν λιγότερα κεφάλαια από τους ξένους επενδυτικούς οίκους λόγω της μικρότερης βαρύτητας που θα έχει το ελληνικό χρηματιστήριο, όταν θα μπει στα σαλόνια των αναπτυγμένων από εκείνα των αναπτυσσόμενων αγορών. Αυτό αφορά κατά αποκλειστικότητα τους διεθνείς δείκτες στους οποίους συμμετέχουν οι εισηγμένες εταιρείες, όπου πάνω στη μεταφορά είναι πολύ πιθανό στην αρχή να βγουν περισσότερες εκροές από τα διάφορα track index funds. Αυτό όμως δεν είναι το άλφα και το ωμέγα.

Πιστεύω λοιπόν ότι, όπως λέει και ο διευθύνων σύμβουλος του Χρηματιστηρίου Αθηνών, Γιάννος Κοντόπουλος, όταν πάρουμε τη “στάμπα” των αναπτυγμένων αγορών, το φάσμα των επενδυτών που μπορούν να κοιτάξουν την ελληνική αγορά είναι τεράστιο σε σχέση με αυτό των αναδυόμενων αγορών, ενώ υπάρχει ένα απίστευτο χάσμα στο πόσο μεγάλο πλεονέκτημα είναι να παίζεις στη μεγαλύτερη κατηγορία των παγκόσμιων αγορών.

Πέρα λοιπόν από τα track index funds, που έτσι κι αλλιώς θα έρθουν στο κατώφλι του χρηματιστηρίου, θα είναι πλέον στη σχετική ευχέρεια κάθε εισηγμένης εταιρείας να πάρει μαζί της τη χρυσή “στάμπα” της διαπραγμάτευσης στις αναπτυγμένες αγορές και να κάνει παρουσιάσεις σε εκατοντάδες επενδυτικά funds, που μέχρι πρότινος έλεγαν ναι μεν, αλλά. Κοινώς, δηλαδή, η κάθε εταιρεία θα μπορεί να τραβήξει δίχως περιορισμούς όσα διεθνή επενδυτικά χαρτοφυλάκια θέλει μέσα στη μετοχική της σύνθεση, ώστε να απογειώσει τόσο την ανάπτυξή της όσο και την τιμή της μετοχής.

Αρκεί φυσικά να έχει αχόρταγη όρεξη και μια ντουζίνα από παπούτσια, για να τα λιώσει στο πήγαιν’ έλα. Και η περίοδος 2025-2027 θα είναι ίσως από τις πιο δυνατές, μιας που πολλές από τις εισηγμένες έχουν ολοκληρώσει τα τελευταία χρόνια σημαντικές επενδύσεις που μόνο μπροστά μπορούν να τις ωθήσουν.

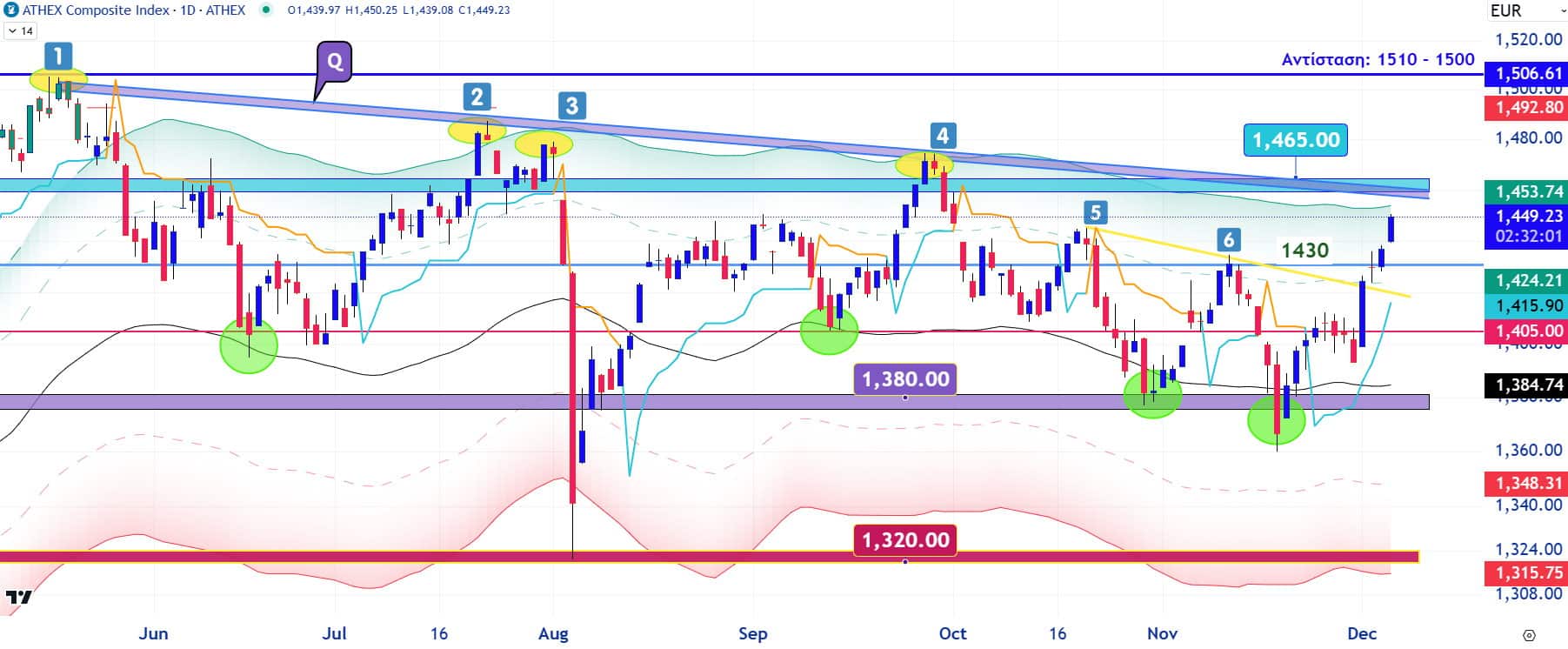

Επιστρέφοντας στη σημερινή διαγραμματική εικόνα της αγοράς και του Γενικού Δείκτη θα δώσουμε στις επόμενες συνεδριάσεις μεγάλη βαρύτητα στην ανοδική διαφυγή ή μη πάνω από την καθοδική ζώνη αντίστασης “Q” στις 1.465 μονάδες περίπου. Στην περίπτωση λοιπόν που ο Γενικός Δείκτης διασπάσει ανοδικά την “Q” με αυξημένο τζίρο συναλλαγών, θα μας δώσει ένα ωραίο χριστουγεννιάτικο δώρο και επίσης θα ανοίξει τον δρόμο για την καταγραφή τιμών πλησίον των 1.520 με 1.535 μονάδων. Στην αντίθετη περίπτωση, που δεν μπορέσει να παιχτεί το εν λόγω ανοδικό έργο, απλά θα περιμένουμε γυρνώντας στα ίδια επίπεδα τιμών που βλέπουμε για πάνω από 10 μήνες.

Επιστρέφοντας στη σημερινή διαγραμματική εικόνα της αγοράς και του Γενικού Δείκτη θα δώσουμε στις επόμενες συνεδριάσεις μεγάλη βαρύτητα στην ανοδική διαφυγή ή μη πάνω από την καθοδική ζώνη αντίστασης “Q” στις 1.465 μονάδες περίπου. Στην περίπτωση λοιπόν που ο Γενικός Δείκτης διασπάσει ανοδικά την “Q” με αυξημένο τζίρο συναλλαγών, θα μας δώσει ένα ωραίο χριστουγεννιάτικο δώρο και επίσης θα ανοίξει τον δρόμο για την καταγραφή τιμών πλησίον των 1.520 με 1.535 μονάδων. Στην αντίθετη περίπτωση, που δεν μπορέσει να παιχτεί το εν λόγω ανοδικό έργο, απλά θα περιμένουμε γυρνώντας στα ίδια επίπεδα τιμών που βλέπουμε για πάνω από 10 μήνες.

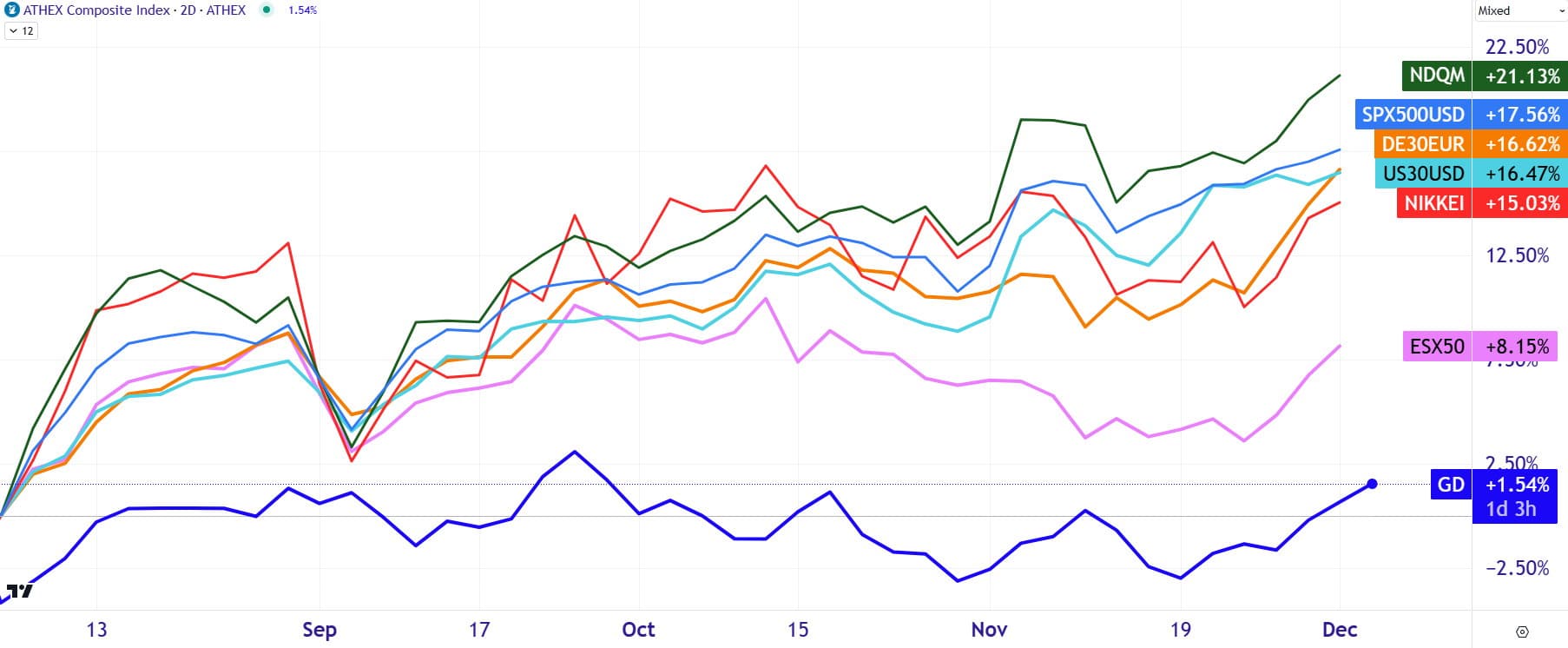

Παράλληλα, απελπιστικά πίσω έχουμε μείνει σε σχέση με τις κινήσεις των σηματωρών αγορών τις τελευταίες 100 συνεδριάσεις, με τον Γενικό Δείκτη να περνάει τώρα μόλις σε θετικό ποσοστιαίο πρόσημο γράφοντας ένα +1,54%. Την ίδια ώρα ο Eurostoxx 50 έχει αρπάξει ένα +8,15%, ο ιαπωνικός δείκτης NIKKEI ένα +15%, ο Dow Jones ένα +16,40% ο γερμανικός δείκτης DAX 40, παρά τα όσα πολιτικοοικονομικά προβλήματα, ένα +16,60%, ο S&P 500, ο οποίος έχει στην κυριολεξία ξελιγωθεί στα ιστορικά υψηλά με ένα +17,50% και ο Nasdaq 100, με την αμέριστη χορηγία της βασίλισσας Apple, ένα +21%.

Παράλληλα, απελπιστικά πίσω έχουμε μείνει σε σχέση με τις κινήσεις των σηματωρών αγορών τις τελευταίες 100 συνεδριάσεις, με τον Γενικό Δείκτη να περνάει τώρα μόλις σε θετικό ποσοστιαίο πρόσημο γράφοντας ένα +1,54%. Την ίδια ώρα ο Eurostoxx 50 έχει αρπάξει ένα +8,15%, ο ιαπωνικός δείκτης NIKKEI ένα +15%, ο Dow Jones ένα +16,40% ο γερμανικός δείκτης DAX 40, παρά τα όσα πολιτικοοικονομικά προβλήματα, ένα +16,60%, ο S&P 500, ο οποίος έχει στην κυριολεξία ξελιγωθεί στα ιστορικά υψηλά με ένα +17,50% και ο Nasdaq 100, με την αμέριστη χορηγία της βασίλισσας Apple, ένα +21%.

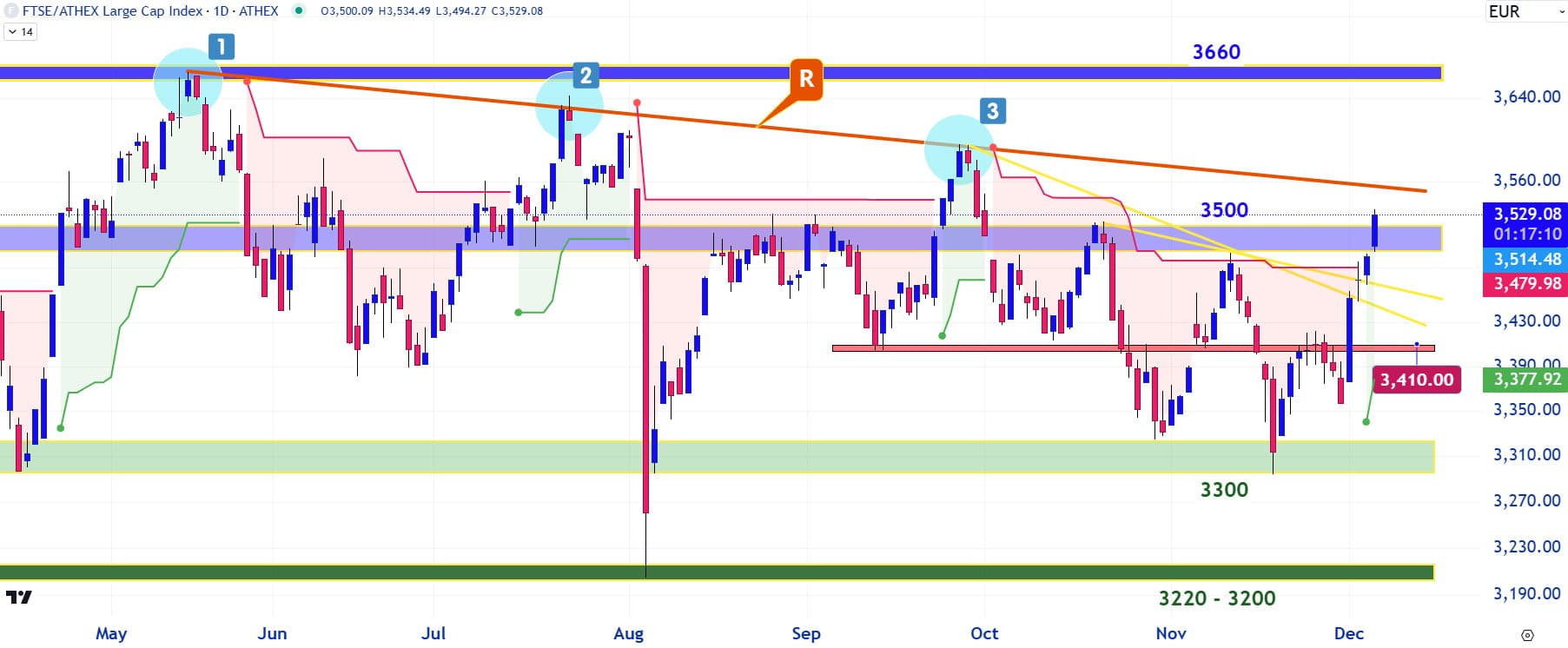

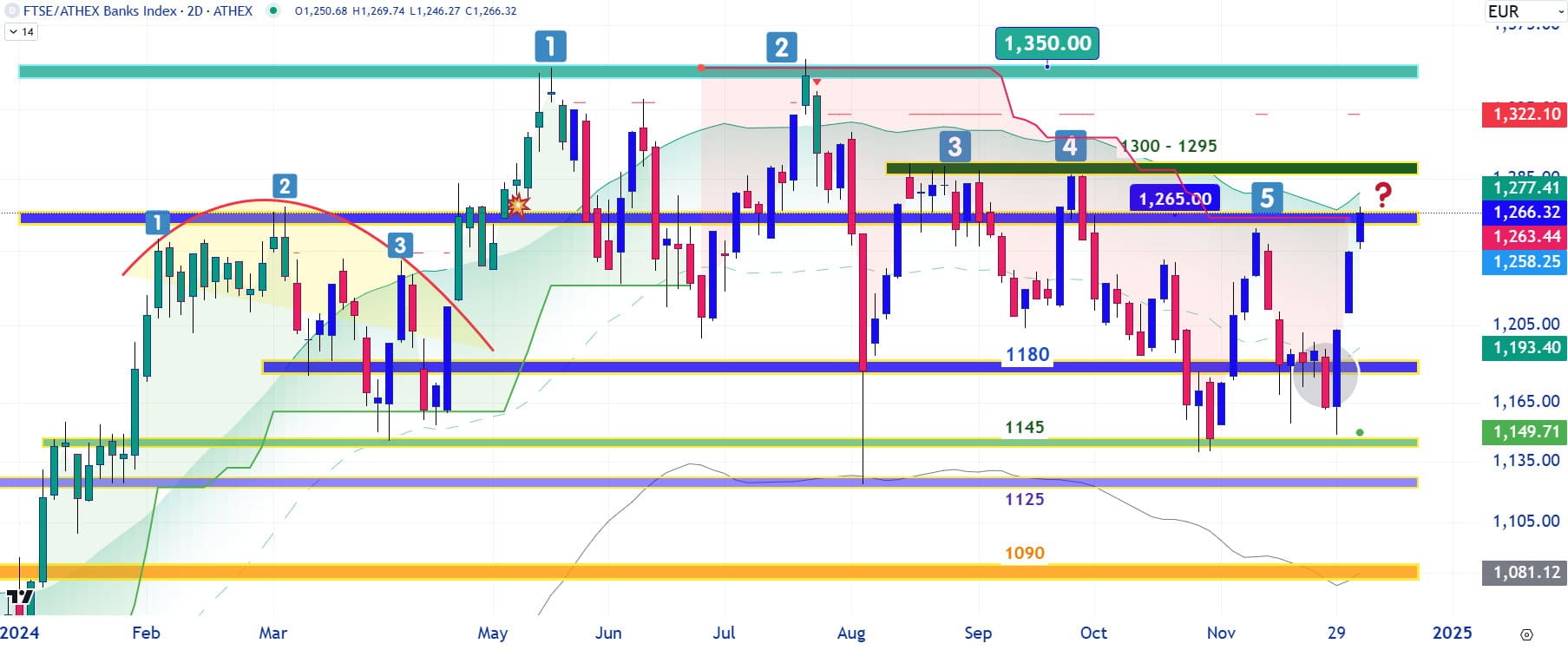

Τέλος, κοιτώντας διαγραμματικά και τους άλλους δύο βασικούς δείκτες, τον FTSE/ATHEX Large Cap και τον Τραπεζικό Δείκτη, για μεν τον πρώτο η ανοδική διάλυση της καθοδικής γραμμής “R” στις 3.550 μονάδες θα ανοίξει τον δρόμο για τις 3.610 μονάδες, ενώ για τον δεύτερο το πέρασμα μέσα από την ακανθώδη ζώνη των 1.265 με 1.300 μονάδων θα δώσει ελεύθερο ανοδικό χώρο για τις 1.350 μονάδες.

Τέλος, κοιτώντας διαγραμματικά και τους άλλους δύο βασικούς δείκτες, τον FTSE/ATHEX Large Cap και τον Τραπεζικό Δείκτη, για μεν τον πρώτο η ανοδική διάλυση της καθοδικής γραμμής “R” στις 3.550 μονάδες θα ανοίξει τον δρόμο για τις 3.610 μονάδες, ενώ για τον δεύτερο το πέρασμα μέσα από την ακανθώδη ζώνη των 1.265 με 1.300 μονάδων θα δώσει ελεύθερο ανοδικό χώρο για τις 1.350 μονάδες.

Το άρθρο γράφτηκε το πρωί της Πέμπτης για την εφημερίδα “Κεφάλαιο” όπου και αναδημοσιεύεται

Το άρθρο γράφτηκε το πρωί της Πέμπτης για την εφημερίδα “Κεφάλαιο” όπου και αναδημοσιεύεται

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.