Ο ακλόνητος βιομηχανικός αυτοκράτορας

Η εβδομάδα που πέρασε ανήκε στον βιομηχανικό αυτοκράτορα, τον όμιλο Viohalco (ΒΙΟ). Τόσο ο ίδιος όσο και οι θυγατέρες του Cenergy Holdings (CENER), Elvalhalcor (ΕΛΧΑ) και Noval Properties έδωσαν στη δημοσιότητα τα οικονομικά τους στοιχεία για τη χρήση του 2023, αφήνοντας την αίσθηση ότι οι ρίζες του τεράστιου αυτού βιομηχανικού ομίλου είναι τόσο βαθιές, που του δίνουν τη στρατηγική δυνατότητα να παραμένει ακλόνητος εμπρός στις πιέσεις που άσκησαν πάνω του οι ισχυρές καταιγίδες της ενέργειας, των αυξημένων επιτοκίων και του πληθωρισμού.

Μάλιστα, το τελευταίο στη σειρά κακό έσερνε μαζί του τόσο τη μειωμένη ζήτηση στους περισσότερους κλάδους της παγκόσμιας οικονομίας όσο και την αδυναμία των μετάλλων να δραπετεύσουν από το επίπεδο των χαμηλών τιμών, επηρεάζοντας κυρίως τη Viohalco και την Elvalhalcor, καθώς, όπως φάνηκε, για τις άλλες δύο Cenergy και Noval… πέρα βρέχει.

Σπάζοντας τα τετριμμένα θα ξεκινήσω από τη Noval Properties, που προβάρει τα καλά της, για να περάσει τον Απρίλιο την είσοδο του Χρηματιστηρίου. Η “πριγκίπισσα” του ομίλου Viohalco παρουσίασε για το 2023 αύξηση +39% στα αναπροσαρμοσμένα EBITDA, φτάνοντας στα 17,8 εκατ. ευρώ, με το πλέον εντυπωσιακό στοιχείο να έρχεται από την καθαρή κερδοφορία, η οποία εκτοξεύτηκε στο +164%, κλείνοντας στα 64,6 εκατ. ευρώ. Η μεγάλη αυτή άνοδος στην κερδοφορία προήλθε από την αναπροσαρμογή των επενδυτικών ακινήτων σε εύλογη αξία για τη χρήση του 2023, που ανήλθε σε 47,6 εκατ. ευρώ.

Αυτό ίσως είναι και το μεγάλο ατού της Noval. Η τεράστια προίκα που έχει πάρει από τη μαμά Viohalco της δίνει την απίστευτη δυνατότητα να χτίσει εκ του μηδενός πάνω σε δικά της ακίνητα, τα οποία μάλιστα, αν πάτε και δείτε τον όγκο τους στην αναρτώμενη κατάσταση των επενδύσεων σε ακίνητη περιουσία της εταιρείας, θα καταλάβετε ότι οι δυνατότητες που έχει στην καταγραφή υψηλότατων υπεραξιών από την ενεργητική διαχείριση, ανάπτυξη και κατασκευή των ακινήτων και της γης που διαθέτει είναι σχεδόν αστείρευτη.

Αυτό ίσως είναι και το μεγάλο ατού της Noval. Η τεράστια προίκα που έχει πάρει από τη μαμά Viohalco της δίνει την απίστευτη δυνατότητα να χτίσει εκ του μηδενός πάνω σε δικά της ακίνητα, τα οποία μάλιστα, αν πάτε και δείτε τον όγκο τους στην αναρτώμενη κατάσταση των επενδύσεων σε ακίνητη περιουσία της εταιρείας, θα καταλάβετε ότι οι δυνατότητες που έχει στην καταγραφή υψηλότατων υπεραξιών από την ενεργητική διαχείριση, ανάπτυξη και κατασκευή των ακινήτων και της γης που διαθέτει είναι σχεδόν αστείρευτη.

Βλέπετε η Viohalco όλα αυτά τα χρόνια της ισχυρής παρουσίας της στη χώρα με τις επενδύσεις που έχει κάνει στο real estate, έχει φτάσει πλέον να διαθέτει ένα γιγάντιο χαρτοφυλάκιο με πολλά χρυσοφόρα “φιλέτα” ακινήτων. Καταλαβαίνετε λοιπόν τι προοπτικές ανάπτυξης έχει η Noval με ένα τέτοιο χαρτοφυλάκιο, καθώς δεν χρειάζεται, για παράδειγμα, να ψάχνει στην αγορά να βρει το κατάλληλο οικόπεδο, όπως κάνουν οι άλλες εισηγμένες εταιρείες ακινήτων, μιας και το έχει ήδη προίκα και μπορεί να μεγαλουργήσει πάνω σε αυτό.

Προχωράω στην Cenergy, όπου ό,τι και να πεις για τα ιστορικά ρεκόρ στα οικονομικά της αποτελέσματα θα είναι λίγο. Οι πωλήσεις λοιπόν το 2023 αυξήθηκαν κατά ένα +14% σε σχέση με το 2022, φτάνοντας στο αξιοζήλευτο ποσό των 1,63 δισ. ευρώ (!), με τα περιθώρια μάλιστα του κέρδους να μεγαλώνουν από το 9,6% στο 13,1%. Άλμα κατά +56% είχαμε και στα αναπροσαρμοσμένα EBITDA (a-EBITDA), που ανήλθαν σε 213,8 εκατ. ευρώ, πάνω δηλαδή από το earnings quidance των 190-200 εκατ. ευρώ που είχε δώσει η διοίκηση.

Παράλληλα, τι κι αν έχουν παραδώσει το 2023 ένα σημαντικό ποσοστό των έργων που έχουν αναλάβει, τι κι αν όλα τα εργοστάσια της Cenergy, κυρίως στον τομέα των καλωδίων, λειτουργούν σε πλήρη παραγωγική δυναμικότητα, το ανεκτέλεστο υπόλοιπο παραγγελιών αντί να πέφτει, μεγαλώνει ακόμα πιο πολύ, φτάνοντας στη λήξη του 2023 στα 3,15 δισ. ευρώ και απ’ ό,τι φαίνεται θα μεγαλώσει ακόμα περισσότερο.

Παράλληλα, τι κι αν έχουν παραδώσει το 2023 ένα σημαντικό ποσοστό των έργων που έχουν αναλάβει, τι κι αν όλα τα εργοστάσια της Cenergy, κυρίως στον τομέα των καλωδίων, λειτουργούν σε πλήρη παραγωγική δυναμικότητα, το ανεκτέλεστο υπόλοιπο παραγγελιών αντί να πέφτει, μεγαλώνει ακόμα πιο πολύ, φτάνοντας στη λήξη του 2023 στα 3,15 δισ. ευρώ και απ’ ό,τι φαίνεται θα μεγαλώσει ακόμα περισσότερο.

Αφήστε που το “θηρίο“, έτσι όπως το πάει με τις συνεχείς μειώσεις στον καθαρό δανεισμό, θα φτάσει στο σημείο να έχει αρνητικό δανεισμό. Τώρα έχει φτάσει στα 377,5 εκατ. ευρώ. Διαγραμματικά η μετοχή δεν κάνει τίποτα άλλο από το να προετοιμάζει τον δρόμο για την επόμενη μεσομακροπρόθεσμη ανοδική της κίνηση, που θα τη βγάλει μέσα στην περιοχή των 9,20 με 8,40 ευρώ.

Μια χαρά τα κατάφερε η Elvalhalcor στις αντιξοότητες που είχαν διαμορφωθεί για τον κλάδο παγκοσμίως με τη μειωμένη ζήτηση και τις λογιστικές ζημιές από τις τιμές των μετάλλων. Όταν, μάλιστα, κοιτάς τα αποτελέσματα των ανταγωνιστών της Elvalhalcor, όπου κάποιοι μεγάλοι όμιλοι οδηγήθηκαν ακόμα και σε καθαρές ζημιές, τότε καταλαβαίνεις ότι τα ισχυρά κέρδη στα αναπροσαρμοσμένα EBITDA των 239,33 εκατ. ευρώ και τα καθαρά κέρδη των 32,84 εκατ. ευρώ ήταν ένα άκρως θετικό κατόρθωμα για τον όμιλο. Θα δώσει και μέρισμα 0,04 ευρώ.

Συγκρατημένα αισιόδοξο δείχνει το 2024, με την Elvalhalcor να έχει στρατηγικά πλεονεκτήματα σε τομείς και προϊόντα με προοπτικές δυναμικής ανάπτυξης στο πλαίσιο των παγκόσμιων τάσεων (megatrends). Διαγραμματικά βλέπουμε τη μετοχή να ακουμπάει την ισχυρή αγοραστική βάση των 2,10 με 2,00 ευρώ. Άρνηση καθοδικής τμήσης θα φέρει τη μετοχή εκ νέου πάνω από τα 2,33 ευρώ.

Συγκρατημένα αισιόδοξο δείχνει το 2024, με την Elvalhalcor να έχει στρατηγικά πλεονεκτήματα σε τομείς και προϊόντα με προοπτικές δυναμικής ανάπτυξης στο πλαίσιο των παγκόσμιων τάσεων (megatrends). Διαγραμματικά βλέπουμε τη μετοχή να ακουμπάει την ισχυρή αγοραστική βάση των 2,10 με 2,00 ευρώ. Άρνηση καθοδικής τμήσης θα φέρει τη μετοχή εκ νέου πάνω από τα 2,33 ευρώ.

Κλείνω με τη Viohalco, η οποία εντοπίζεται διαγραμματικά να δοκιμάζει το σημαντικό επίπεδο στήριξης των 5,90 με 5,70 ευρώ, θέλοντας να ξαναπάρει το ανηφορικό μονοπάτι προς τη γραμμή τάσης “W” στα 6,40 ευρώ. Στα δε οικονομικά αποτελέσματα για το 2023 η Viohalco, εμφανώς επηρεασμένη από τη φθίνουσα ζήτηση για τα προϊόντα αλουμινίου και τις υποτονικές επιδόσεις του κλάδου χάλυβα, κατάφερε να δώσει αναπροσαρμοσμένα EBITDA στα 537 εκατ. ευρώ, όταν πριν από τρία χρόνια δεν μπορούσε να περάσει καν πάνω από το φράγμα των 300 εκατ. ευρώ.

Πέρα όμως από τους δύο αυτούς κλάδους, που από το πρώτο δίμηνο του 2024 παρουσιάζουν ήδη σημεία βελτίωσης, οι υπόλοιποι τομείς, όπως οι σωλήνες χάλυβα, τα καλώδια, ο χαλκός και τα ακίνητα δείχνουν έντονους ρυθμούς ανάπτυξης τραβώντας προς τα πάνω τη χρονιά.

Πέρα όμως από τους δύο αυτούς κλάδους, που από το πρώτο δίμηνο του 2024 παρουσιάζουν ήδη σημεία βελτίωσης, οι υπόλοιποι τομείς, όπως οι σωλήνες χάλυβα, τα καλώδια, ο χαλκός και τα ακίνητα δείχνουν έντονους ρυθμούς ανάπτυξης τραβώντας προς τα πάνω τη χρονιά.

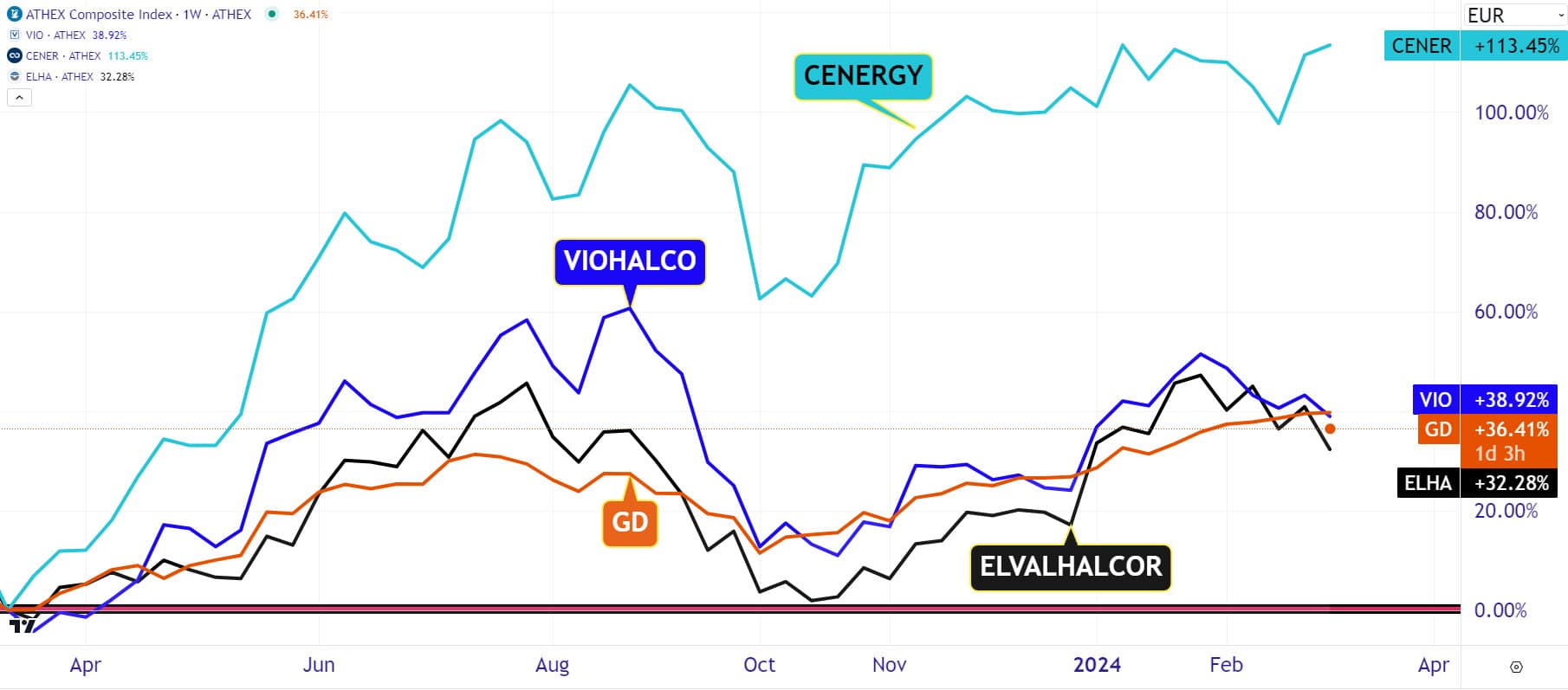

Στη δωδεκάμηνη ποσοστιαία κίνηση των μετοχών του ομίλου διαπιστώνουμε πρώτον, την ανοδική “συνεργασία” της Viohalco (+38,9%) και της Elvalhalcor (+32,3%) με τον Γενικό Δείκτη (+36,4%) και δεύτερον, την εκρηκτική δυναμική που έχει αναπτύξει η μετοχή της Cenergy με το επιβλητικό +113,4%.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.