2024: Η χρονιά του Ελληνικού Χρηματιστηρίου

Ο τίτλος δεν γράφτηκε για να γραφτεί. Υπάρχει ένα ανερχόμενο ισχυρό κύμα θετικών νέων που είναι ικανά το 2024 να δώσουν πρωταγωνιστικό ρόλο στο Ελληνικό Χρηματιστήριο μετά από μια δύσκολη δεκαπενταετία στο παρασκήνιο της παγκόσμιας οικονομίας. Από τα πολύ καλά νέα της ελληνικής οικονομίας, με τους αναλυτές να εκτιμούν ότι το 2024 το Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) της χώρας θα φτάσει τα 233,8 δισ. ευρώ επιφέροντας την εντυπωσιακή μείωση στο χρέος ως ποσοστό του ΑΕΠ στο 152% και υπερφαλαγγίζοντας τα ιστορικά υψηλά των 232 δισ. ευρώ που είχαν σημειωθεί το 2008 έως και την εκπλήρωση του μεγάλου πόθου της επιστροφής του Ελληνικού Χρηματιστηρίου στις αναπτυγμένες αγορές, ανοίγοντας έτσι διάπλατα την πόρτα για την εισροή ισχυρότατων επενδυτικών κεφαλαίων από γιγάντια funds που μέχρι πρότινος δεν μπορούσαν ούτε καν να μας κοιτάξουν λόγω της επενδυτικής βαθμίδας.

Το κύμα αυτό των θετικών νέων θα δράσει πολλαπλασιαστικά στην αγορά καθώς ναι μεν η ελληνική οικονομία θα έχει περάσει και επίσημα πλέον στα επίπεδα του 2008, πριν δηλαδή το ξέσπασμα της χρηματοοικονομικής κρίσης, αλλά το Χρηματιστήριο και εν γένει ο Γενικός Δείκτης έχοντας μείνει αρκετά πίσω θα πρέπει να διανύσουν ανοδικά μεγάλες αποστάσεις τιμών για να μπορέσουν τελικά να συμβαδίσουν με τα νέα δεδομένα.

Στη μακροπρόθεσμη διαγραμματική ανάλυση που αποτυπώνεται μέσω του διμηνιαίου chart βλέπουμε τον Γενικό Δείκτη να έχει πραγματοποιήσει μέσα στους μήνες Σεπτέμβριο και Οκτώβριο το επιτρεπόμενο και τεχνικά διορθωτικό “χώνεμα” των υψηλών τιμών μετά από την ευρεία ανοδική κίνηση της τάξεως του +74% από τα χαμηλά του Ιουλίου του 2022, των 778 μονάδων. Για τη συνέχεια μεγάλη προσοχή χρήζει το πέρασμα του Γενικού Δείκτη μέσα στο εύρος διακύμανσης των 1.352 με 1.400 μονάδων. Αν ο δείκτης δεν συναντήσει ιδιαίτερη αντίσταση διεισδύοντας μέσα στο έδαφος που έχει να πατηθεί από την άνοιξη του 2011 τότε θα πρέπει να αναμένουμε μέσα στο 2024 το ανοδικό του άπλωμα προς το επίπεδο των 1.540 μονάδων ή ένα +22% από τα τωρινά επίπεδα τιμών.

Το θέμα όμως είναι ότι ουσιαστικά ανάμεσα στο επίπεδο των 1.352 και των 1.725 μονάδων δεν υπάρχει βάσει της διαγραμματικής ανάλυσης κάποιο επίμονο σημείο αντίστασης. Όλο αυτό το έδαφος των 373 μονάδων είναι ελεύθερο αντιστάσεων καθώς είναι ο χώρος που προσπαθούσε να σταθεροποιηθεί ο Γενικός Δείκτης κατά την περίοδο Μάιος του 2010 με Απρίλιο του 2011 μετά την ανακοίνωση της προσφυγής στον μηχανισμό στήριξης στις 23 Απριλίου 2010 από τον πρωθυπουργό Γεώργιο Α. Παπανδρέου στο Καστελόριζο.

Το θέμα όμως είναι ότι ουσιαστικά ανάμεσα στο επίπεδο των 1.352 και των 1.725 μονάδων δεν υπάρχει βάσει της διαγραμματικής ανάλυσης κάποιο επίμονο σημείο αντίστασης. Όλο αυτό το έδαφος των 373 μονάδων είναι ελεύθερο αντιστάσεων καθώς είναι ο χώρος που προσπαθούσε να σταθεροποιηθεί ο Γενικός Δείκτης κατά την περίοδο Μάιος του 2010 με Απρίλιο του 2011 μετά την ανακοίνωση της προσφυγής στον μηχανισμό στήριξης στις 23 Απριλίου 2010 από τον πρωθυπουργό Γεώργιο Α. Παπανδρέου στο Καστελόριζο.

Για ιστορικούς σκοπούς να αναφέρω ότι στην αρχή αυτής της περιόδου και πιο συγκεκριμένα στις 8 Μαΐου 2010, εγκρίθηκε η αίτηση από την Ελλάδα “δανειακής διευκόλυνσης” 80 δισ. ευρώ από τις υπόλοιπες δεκαπέντε χώρες του ευρώ και 30 δισ. ευρώ από το Διεθνές Νομισματικό Ταμείο (ΔΝΤ). Μαζί με την έγκριση μας ήρθε πεσκέσι και η συνοδεία τριών συνημμένων μνημονίων. Αυτό λοιπόν το εύρος διακύμανσης ίσως αποτελέσει τη βάση των αγοραστών για την ανοδική καταστρατήγηση των 1.725 μονάδων απελευθερώνοντας την αγορά από τα οπτικά δεσμά ώστε να αρχίζει να βλέπει πιθανότατα προς το τέλος του 2025 τις 2.000 μονάδες. Τα υψηλά πάντως που έχει γράψει ο δείκτης το 2009 ήταν στις 2.932 μονάδες ή σε απόσταση +130% από τις τωρινές 1.275 μονάδες.

Στον δείκτη της υψηλής κεφαλαιοποίησης FTSE/ASE Large Cap θα ασχοληθούμε με την ημερήσια βραχυχρόνια διαγραμματική ανάλυση μιας που εκεί λόγω της μεγάλης “αλλαγής” του τραπεζικού τομέα τα νούμερα στην αντίστοιχη περιοχή του 2009 εξακοντίζονται στις 15.780 μονάδες που είναι φυσικά εκτός λογικού πλαισίου συζήτησης. Εδώ λοιπόν βλέπουμε τον δείκτη να έχει τμήσει ανοδικά την καθοδική γραμμή τάσης “W” στις 3070 μονάδες κινούμενος πλέον προς την επόμενη περιοχή αντίστασης των 3180 με 3220 μονάδων. Πάνω από εκεί θα ανοίξει ο δρόμος για την καταγραφή νέων υψηλών προσπερνώντας τα προηγούμενα των 3.280 μονάδων. Σημείο αλλαγής της ανοδικής τάσης οι 3.050 μονάδες.

Προχωράμε στον Τραπεζικό Δείκτη όπου στο διημερήσιο chart τιμών έχει περάσει αισίως μέσα στη ζώνη αντίστασης των 1.045 με 1.080 μονάδων. Ανοδική διέλευση πάνω από τις 1.080 μονάδες με αυξημένο τζίρο συναλλαγών θα δώσει το σήμα για την επερχόμενη καταγραφή νέων υψηλών άνω δηλαδή των 1.118 μονάδων που γράφτηκαν στα τέλη του περασμένου Ιουλίου.

Προχωράμε στον Τραπεζικό Δείκτη όπου στο διημερήσιο chart τιμών έχει περάσει αισίως μέσα στη ζώνη αντίστασης των 1.045 με 1.080 μονάδων. Ανοδική διέλευση πάνω από τις 1.080 μονάδες με αυξημένο τζίρο συναλλαγών θα δώσει το σήμα για την επερχόμενη καταγραφή νέων υψηλών άνω δηλαδή των 1.118 μονάδων που γράφτηκαν στα τέλη του περασμένου Ιουλίου.

Η επόμενη περιοχή αντίστασης εντοπίζεται στις 1.240 μονάδες ή ένα +15% από τα τωρινά επίπεδα τιμών. Είναι ένα επίπεδο που είχαν σημειωθεί οι δύο πολύ ισχυρές τοπικές κορυφές τον Μάιο του 2016 και τον Δεκέμβριο του 2015. Αλλαγή της υπάρχουσας βραχυχρόνιας τάσης με την καθοδική διάσπαση των 1.010 μονάδων.

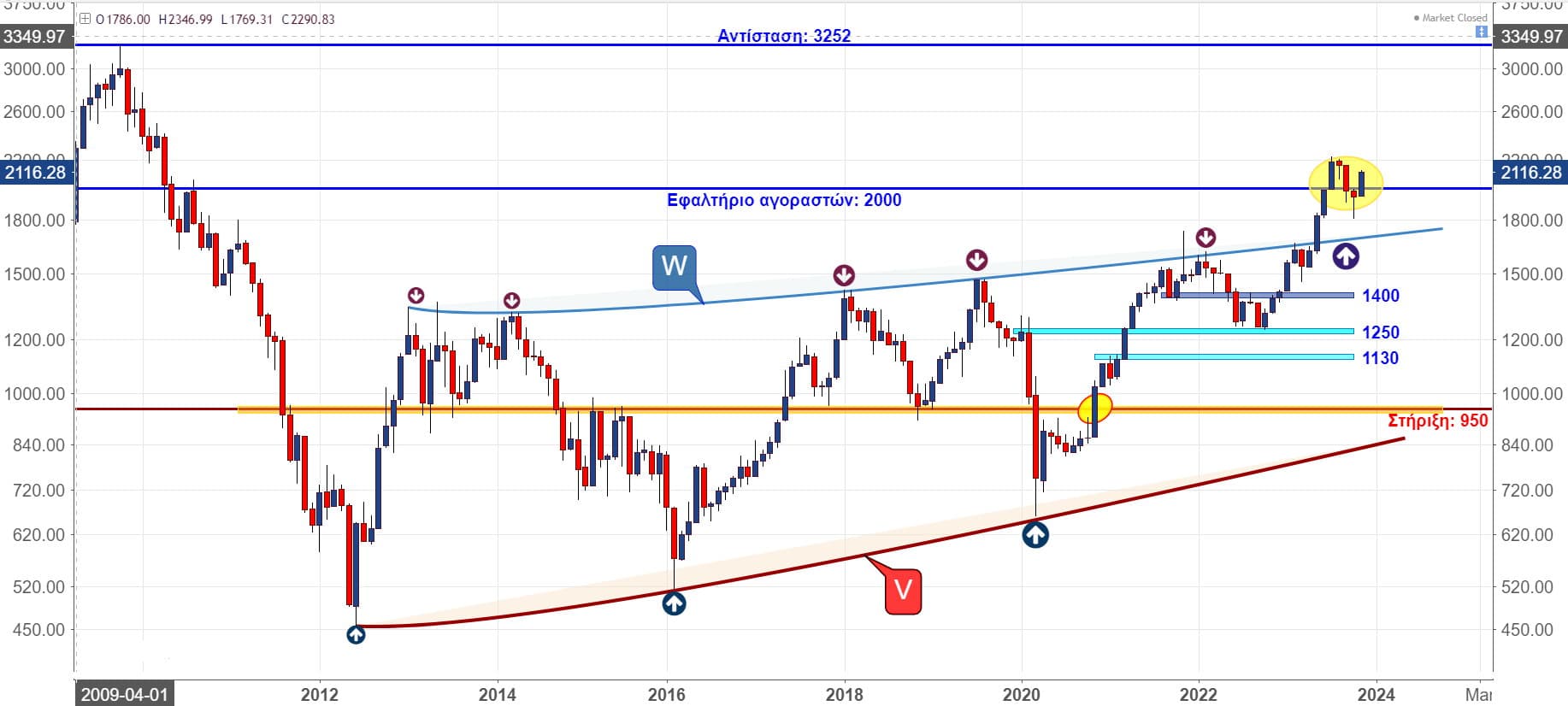

Κλείνω με τον δείκτη της μεσαίας κεφαλαιοποίησης FTSE / ASE Mid Cap όπου αποτυπώνεται στο μακροπρόθεσμο μηνιαίο διάγραμμά του να δημιουργεί ένα εφαλτήριο αγοραστών πάνω στο όριο των 2000 μονάδων. Η διευρυμένη αυτή βάση των 300 περίπου μονάδων είναι ικανή να θέσει σε νέα έντονη ανοδική τροχιά τον δείκτη τοποθετώντας ως επόμενο στόχο το πέρασμα πάνω από το επίπεδο των 2.800 μονάδων ή ένα +32% από τις 2.100 με 2.150 μονάδες που συναλλάσσεται τώρα. Το αντίστοιχο υψηλό με τις 2.932 μονάδες που είχε γράψει ο Γενικός Δείκτης το 2009 είναι οι… 3.252 μονάδες.

Κλείνω με τον δείκτη της μεσαίας κεφαλαιοποίησης FTSE / ASE Mid Cap όπου αποτυπώνεται στο μακροπρόθεσμο μηνιαίο διάγραμμά του να δημιουργεί ένα εφαλτήριο αγοραστών πάνω στο όριο των 2000 μονάδων. Η διευρυμένη αυτή βάση των 300 περίπου μονάδων είναι ικανή να θέσει σε νέα έντονη ανοδική τροχιά τον δείκτη τοποθετώντας ως επόμενο στόχο το πέρασμα πάνω από το επίπεδο των 2.800 μονάδων ή ένα +32% από τις 2.100 με 2.150 μονάδες που συναλλάσσεται τώρα. Το αντίστοιχο υψηλό με τις 2.932 μονάδες που είχε γράψει ο Γενικός Δείκτης το 2009 είναι οι… 3.252 μονάδες.

Το άρθρο γράφτηκε το πρωί της Πέμπτης για την εφημερίδα “Κεφάλαιο” όπου και αναδημοσιεύεται

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.