Ας αρχίσουν οι χοροί

Έτοιμος να κάνει την υπέρβαση πάνω από το όριο των 1300 μονάδων δηλώνει ο δείκτης της μεσαίας κεφαλαιοποίησης του ελληνικού χρηματιστηρίου FTSE/ASE Mid Cap (FTSEM). Μιλάμε για το δείκτη που δεν παρασύρθηκε από τη πρόσφατη έντονη καθοδική κίνηση της αγοράς καθώς οι βασικές κινητήριες μετοχικές αξίες που τον καθορίζουν και τον κινούν δεν αισθάνθηκαν καν ότι ιδρώνει το αυτί τους. Μάλιστα κάποιες από αυτές, φανερά «εκνευρισμένες», αποστασιοποιήθηκαν έντονα από το γενικό κλίμα της αγοράς αρνούμενες να κατηφορίσουν. Βλέπετε είναι λάτρεις των ανηφορικών διαδρομών. Εδώ που τα λέμε πόσο εύκολο είναι να κυλιστούν στη πτωτική διάθεση τώρα που ο δρόμος φαίνεται να ανοίγει για αναπτυξιακά «γκάζια». Τώρα που το τοπίο ανθίζει για να προϋπαντήσει το άνοιγμα της αγοράς, του τουριστικού κύματος και της έλευσης του Ευρωπαϊκού Ταμείου Ανάκαμψης. Τώρα που μια πληθώρα διαγραμμάτων εισηγμένων εταιρειών εμφανίζονται να βρίσκονται μετά από μια σχεδόν ολόκληρη δεκαετία στην αφετηρία της μεσομακροπρόθεσμης ανοδικής κίνησης. Προχωρώντας στο τεχνικό προκείμενο ο δείκτης FTSEM εμφανίζεται στο μηνιαίο chart τιμών να βρίσκεται στο κατώφλι των 1300 μονάδων, όπου και είχαν σημειωθεί τα υψηλά της περσινής χρονιάς λίγο πριν το τράβηγμα της πανδημικής σκανδάλης. Η επιβεβαιωμένη ανοδική τμήση του εν λόγω σημαντικού επιπέδου θα απλώσει ανοδικό χαλί για την περιοχή αντίστασης που καθορίζουν ο στροφέας καθοδικής πίεσης του 2013 “Q” και η 4ετής πρώην γραμμή στήριξης «S» στις 1600 μονάδες ή ένα +23% από τα τωρινά επίπεδα τιμών. Εκεί όμως η διαγραμματική συμπεριφορά του δείκτη θα χρειαστεί ιδιαίτερη προσοχή, καθώς αν, λέω αν, διασπάσει ανοδικά τις 1600 μονάδες τότε… «θα σμίξει παλιές και αναμμένες τροχιές με το ροκ του μέλλοντός μας» δίνοντας ισχυρό ανοδικό περιθώριο έως και τις 2400 με 3000 μονάδες.

Ο μεγαλύτερος σε κεφαλαιοποίηση με 501 εκατ. ευρώ αλλά τρίτος σε βαρύτητα με 10,24% στη κίνηση του δείκτη FTSEM είναι ο όμιλος της Cenergy (CENER), όπου αποτελεί τον ενεργειακό βραχίονα της Viohalco στο τομέα της μεταφοράς ενέργειας. Οι εταιρίες της Cenergy Holdings δραστηριοποιούνται σε κλάδους που αναμένεται να έχουν σημαντική «πράσινη» ανάπτυξη στην επόμενη 5ετία. Να θυμίσουμε ότι η Σωληνουργεία Κορίνθου παράγει χαλυβδοσωλήνες για τη μεταφορά υγρών και αερίων καυσίμων ενώ ο Όμιλος Cablel Ελληνικά Καλώδια παράγει χερσαία και υποβρύχια καλώδια ενέργειας και τηλεπικοινωνιών για τη μεταφορά και διανομή ηλεκτρικής ενέργειας. Με πολλά συν ήταν και η ολιγόλεπτη παρουσίαση της Cenergy από τον CFO κύριο Αλέξανδρο Μπένο στην ενδιαφέρουσα «Εβδομάδα Ενέργειας» του Χρηματιστηρίου Αθηνών. Η CENER είναι από εκείνες τις μετοχές που ανέφερα ως λάτρεις της ανηφόρας. Η διαγραμματική εικόνα μιλάει από μόνη της μιας που στις τελευταίες συνεδριάσεις καταγράφει νέα ιστορικά υψηλά περνώντας πάνω από το επίπεδο των 2,50 ευρώ. Το επόμενο θεωρητικό κοντινό όριο αντίστασης εντοπίζεται στα 3 ευρώ ενώ το πιο μακρινό στα 3,55 ευρώ.

Δεύτερη σε κεφαλαιοποίηση με 418 εκατ. ευρώ και δεύτερη σε βαρύτητα με 11,79% στον FTSEM είναι η Quest Holdings (ΚΟΥΕΣ), όπου δραστηριοποιείται στην πληροφορική, στις ηλεκτρονικές συναλλαγές, σε ταχυδρομικές υπηρεσίες και στην πράσινη ενέργεια. Ο όμιλος απασχολεί περισσότερα από 2200 εξειδικευμένα στελέχη και επαγγελματίες και θεωρείται από τους πλέον αναπτυσσόμενους με πωλήσεις 720 εκατ. ευρώ και 16,38 εκατ. ευρώ καθαρά κέρδη σύμφωνα με τα οικονομικά αποτελέσματα του 2020. Η μετοχή την ώρα που γράφω το τεχνικό άρθρο (μεσημέρι Πέμπτης) πραγματοποιεί νέα ιστορικά υψηλά ξεφεύγοντας πάνω από το άνω όριο της πλάγιας συσσωρευτικής κίνησης που αποτύπωνε από τις αρχές του Μάρτη προκαλώντας ανοδική διαγραμματική εγρήγορση στο όριο των 12 ευρώ. Τεχνικά υπό τη καθοδήγηση του μακροπρόθεσμου ανοδικού στροφέα “S” η επόμενη περιοχή αντίστασης εντοπίζεται στα 12,45 με 13 ευρώ ενώ η σημαίνων βάση των Bulls εντοπίζεται στην περιοχή των 11 με 10,78 ευρώ.

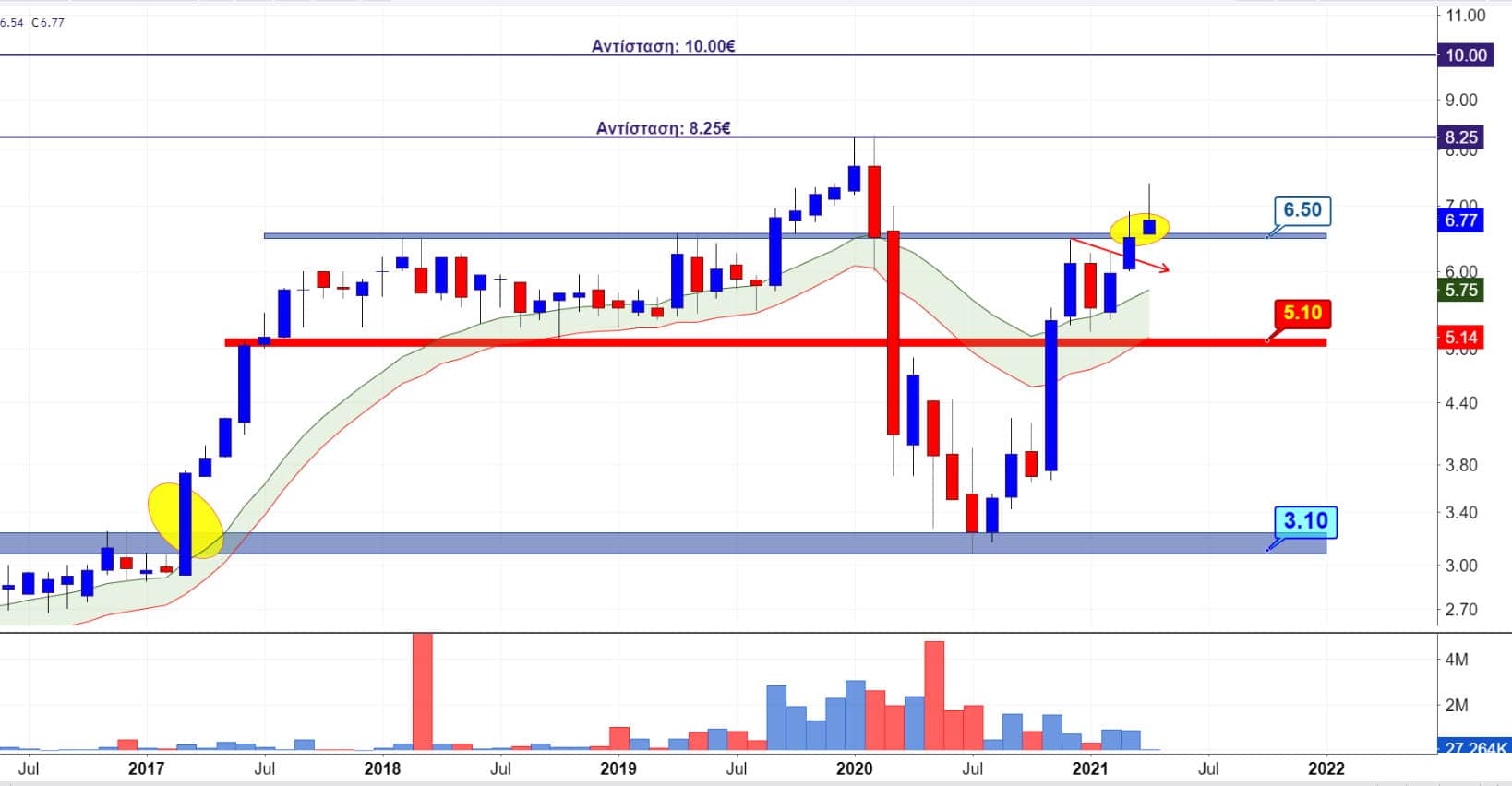

Τέλος τρίτη σε κεφαλαιοποίηση με 329 εκατ. ευρώ αλλά πρώτη σε βαρύτητα με 14,44% στο δείκτη FTSEM βρίσκεται η Autohellas (ΟΤΟΕΛ), όπου παρά τη κρίση που έσυρε μαζί της η πανδημία έγραψε για το 2020 πωλήσεις 491,7 εκατ. ευρώ, EBITDA 135.4 εκατ. ευρώ, κέρδη μετά φόρων 17,4 εκατ. ευρώ και σημαντική βελτίωση των καθαρών ταμειακών ροών (!) με αποτέλεσμα ο καθαρός δανεισμός να πέσει κατά 60,4 εκατ. ευρώ σε σχέση με το 2019. Επίσης ο όμιλος και σε αυτή την πολύ δύσκολη χρονιά θα τιμήσει τους μετόχους της δίνοντας μέρισμα 0,23 ευρώ ανά μετοχή. Διαγραμματικά τώρα η μετοχή της Autohellas έχει περάσει ανοδικά το κάβο των 6,50 ευρώ «τρώγοντας» σταδιακά το κόκκινο candlestick του Φλεβάρη του 2020. Όσο η τιμή της μετοχής διατηρεί το πάτημα στα 6,50 ευρώ τόσο θα δίνει πόντους στο σενάριο επαναδιαπραγμάτευσης στην περιοχή των υψηλών 8 με 8,25 ευρώ. Τα δύσκολα πάντως φαίνεται να είναι πίσω της.

Να σημειώσουμε ότι ο δείκτης FTSE/ASE Mid Cap περιλαμβάνει μερικά από τα πλέον υποσχόμενα group μετοχικών αξιών, όπως: Πλαστικά Θράκης, Intracom, Profile, ΑΒΑΞ, ΚΡΙ-ΚΡΙ, Παπουτσάνης, Πλαίσιο, Έλτον Χημικά, Ευρωπαϊκή Πίστη κ.α.

Αποποίηση ευθύνης: Το παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωση επενδυτική συμβουλή, ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δε θα πρέπει να εκληφθεί, σε καμία περίπτωση, ως προτεινόμενη ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικών στόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τις περιγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτε πληροφορίας παρέχεται στην παρούσα επικοινωνία και δε θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία, ως εάν αυτή να αποτελούσε επενδυτική συμβουλή. Το παρόν δεν συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίστηκε από την Εταιρεία σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οι πληροφορίες που διατίθενται στο παρόν βασίζονται σε πληροφορίες που διατίθενται στο κοινό και θεωρούνται αξιόπιστες. Η Εταιρεία δεν φέρει καμία ευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση της εγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. Η Εταιρεία ενδέχεται, ωστόσο, να συμπεριλάβει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπα. Η εταιρεία δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνει οποιαδήποτε ευθύνη για το περιεχόμενο αυτών.